Критерии эффективности по концепции VBM

Где НДС — налог на добавленную стоимость; А — акцизы; Д — прочие обязательные платежи, включаемые в цену реализации. Где N1 (net income) — чистая прибыль; I (interest expense) — процентные расходы; t (tax rate) — ставка налога на прибыль. Подход акционеров, базирующийся на концепции VBM, использует следующие показатели: Где Д — доход (или прибыль); 3 — затраты, произведенные для получения этого… Читать ещё >

Критерии эффективности по концепции VBM (реферат, курсовая, диплом, контрольная)

Критерии эффективности представляют собой совокупность признаков, на основе которых оцениваются уровень и качество управления, его соответствие потребностям и интересам общества. Показатели эффективности отражают количественные характеристики развития управляемых процессов. Например, к критериям эффективности относятся прибыль, затраты, рентабельность, а показатели эффективности указывают на их количественные характеристики.

Традиционные подходы к измерению и оценке эффективности менеджмента, рассмотренные в параграфе 8.2, базируются на показателях бухгалтерской модели менеджмента. К ним относятся:

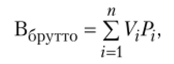

- • брутто-выручка от реализации продукции;

- • нетто-выручка от реализации продукции;

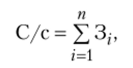

- • полная себестоимость;

- • рентабельность (ROA, ROI).

Подход акционеров, базирующийся на концепции VBM, использует следующие показатели [23]:

- • SVA (share-holder's value added) — добавленная стоимость акционерного капитала;

- • EVA (economic value added) — экономическая добавленная стоимость;

- • CFROI (cash flow return on investment) — внутренняя норма доходности капитала;

- • CVA (cash value added) — добавленный поток денежных средств;

- • KPI (key performance indicators) — ключевые индикаторы оценки деятельности на основе сбалансированной системы показателей (balance scorecard — BSC);

- • TSR (total shareholder return) — общая акционерная отдача за время владения пакетом акций;

- • TBR (total business return) — показатель общей отдачи бизнеса за период.

Показатели эффективности по концепции VBM.

Рассмотрим основные показатели эффективности менеджмента.

Брутто-выручка от реализации продукции

где Vj — количество проданной продукции /-го вида в натуральном выражении; Р, — цена реализации /-го вида продукции с учетом всех налогов, включаемых в цену.

Нетто-выручка от реализации продукции

где НДС — налог на добавленную стоимость; А — акцизы; Д — прочие обязательные платежи, включаемые в цену реализации.

Полная себестоимость реализованной продукции

где 3, — затраты на производство /-го вида продукции в денежном выражении, определяемые как сумма всех групп затрат на производство и реализацию продукции.

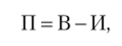

Прибыль

где В — суммарная выручка от хозяйственной деятельности; И — суммарные издержки на осуществление хозяйственной деятельности.

Рентабельность

где Д — доход (или прибыль); 3 — затраты, произведенные для получения этого дохода.

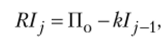

Остаточная прибыль (residual income — RI).

где П() — бухгалтерская прибыль отчетного года; k — минимальная требуемая доходность на вложенный капитал; I: j — балансовая стоимость инвестиций на начало отчетного (конец предшествующего отчетному) года (величина инвестированного капитала); j — отчетный год.

Остаточная операционная прибыль (residual operating income — ReOI)

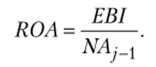

где EBIj (earnings before interest) — чистая прибыль до процентных расходов, j — отчетный период. Данный показатель обозначается в ряде работ как NOPAT (net operating profit after taxes — чистая операционная прибыль после налогообложения) или NOPLAT (net operating profit less adjusted taxes — чистая операционная прибыль за вычетом скорректированных налогов); kw — ставка средневзвешенных затрат на весь капитал (weighted average cost of capital — WACC); NAj_! — балансовая стоимость чистых активов на начало отчетного (конец предшествующего отчетному) года; ROA рентабельность активов.

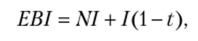

Чистая прибыль до процентных расходов определяется следующим образом:

где N1 (net income) — чистая прибыль; I (interest expense) — процентные расходы; t (tax rate) — ставка налога на прибыль.

Рентабельность активов рассчитывается как отношение чистой прибыли до процентных расходов к балансовой стоимости чистых активов на начало отчетного (конец предшествующего отчетному) года:

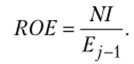

Остаточная чистая прибыль (residual earnings — RE).

где NIj — чистая прибыль отчетного периода; kE — ставка затрат на собственный капитал; — балансовая стоимость собственного капитала на начало отчетного (конец предшествующего отчетному) года; ROE — рентабельность собственного капитала, которая определяется как.