Финансовый анализ, планирование и контроль

Маржинальный анализ — метод, основанный на расчете маржинального дохода, критического объема продаж и запаса финансовой прочности. Позволяет определить пограничное состояние предприятия, при котором у него отсутствует прибыль, но и нет убытков. Запас финансовой прочности показывает, насколько далеко предприятие находится от зоны убытков. Расчет операционного рычага позволяет определить уровень… Читать ещё >

Финансовый анализ, планирование и контроль (реферат, курсовая, диплом, контрольная)

В результате изучения материала главы студент должен:

знать

- • теоретическую сущность и функции финансового менеджмента;

- • современные методы анализа финансовой и управленческой отчетности;

- • основную отечественную и зарубежную литературу по теоретическим и практическим вопросам планирования финансовой деятельности организаций (предприятий);

уметь

- • анализировать информационные и статистические материалы по оценке финансовой деятельности организации, используя современные методы и показатели оценки;

- • использовать современное программное обеспечение для разработки и реализации управленческих решений, а также контроля и оценки их эффективности;

владеть

- • методами планирования и тактикой управления финансовой деятельностью;

- • методами разработки процедур и методов контроля.

Анализ финансовой и управленческой отчетности в системе управления компанией. Методический инструментарий финансовых вычислений.

Современный финансовый менеджмент базируется на использовании огромного круга финансово-экономической информации о деятельности организации, однако основу информационного обеспечения составляет периодическая бухгалтерская отчетность. Данные системы бухгалтерского учета позволяют не только выявить реальное финансово-экономическое положение организации, но и способствуют углублению содержания самого анализа.

Бухгалтерская отчетность включает:

- — бухгалтерский баланс;

- — отчет о финансовых результатах;

- — отчет об изменениях капитала;

- — отчет о движении денежных средств;

- — приложения к бухгалтерскому балансу;

- — пояснительную записку;

- — аудиторское заключение.

Бухгалтерский баланс проставляет собой основу анализа финансового положения организации, отчет о прибылях и убытках характеризует финансовые результаты предприятия, отчет о движении денежных средств фиксирует финансовые притоки и оттоки по операционной, инвестиционной и финансовой деятельности.

Особое значение для всех пользователей бухгалтерской отчетности имеет пояснительная записка, в которой раскрываются данные о нематериальных активах, основных средствах, доходных вложениях в материальные ценности, расходах на научно-исследовательские, опытно-конструкторские и технологические работы, дебиторской и кредиторской задолженности и т. д.

Одним из ключевых моментов финансового менеджмента является проведение финансового анализа, который может быть внешним и внутренним. Внешний финансовый анализ осуществляется на основе публичной бухгалтерской отчетности внешними по отношению к компании субъектами (поставщиками, покупателями, государственными структурами, конкурентами и т. д.).

Особенности внешнего финансового анализа:

- — множественность субъектов анализа;

- — разнообразие целей и интересов субъектов финансового анализа;

- — наличие типовых методик, стандартов учета и отчетности;

- — ориентация финансового анализа только на публичную бухгалтерскую отчетность;

- — невысокая точность и достоверность результатов анализа;

- — максимальная прозрачность результатов анализа.

Внутренний финансовый анализ проводится непосредственно финансовыми менеджерами в целях достижения целей развития организации на основе использования не только финансовой отчетности, но и других данных системного бухгалтерского учета, имеющих значение для оптимизации управления экономическими ресурсами и источниками их формирования.

Особенности внутреннего финансового анализа:

- — ориентация результатов анализа на цели и интересы руководства предприятия;

- — использование всех источников информации для анализа;

- — отсутствие регламентации анализа со стороны государственных органов;

- — комплексность анализа;

- — интеграция учета, анализа, планирования и прогнозирования;

- — максимальная закрытость результатов анализа.

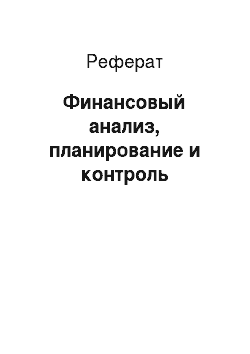

Методика финансового анализа представляет собой совокупность приемов, методов и способов анализа финансового состояния предприятия (рис. 2.1).

Рассмотрим вышеперечисленные методы более подробно.

Чтение отчетности — метод анализа, основанный на первоначальном ознакомлении с публичной финансовой отчетностью компании, в том числе с ее валютой баланса, величиной собственных и заемных средств, выручкой от продаж, финансовыми результатами и пр.

Балансовые увязки — метод исследования, заключающийся в различных балансовых увязках и сопоставлениях (например, увязываются запасы с источниками их формирования).

Сплошное и выборочное наблюдение — метод исследования, представляющий собой специально организованное изучение свойств единиц статистической совокупности. Пример сплошного наблюдения — полная инвентаризация основных средств предприятия. Пример выборочного наблюдения — организованные на предприятии «фотографии» рабочего дня, смотры резервов в производстве и т. д.

Вертикальный анализ — метод исследования, основанный на изучении структуры агрегированного финансовоэкономического показателя (например, структуры баланса и пр.).

Рис. 2.1. Количественные методы финансового анализа.

Горизонтальный анализ — метод исследования, основанный на изучении динамики финансово-экономического показателя например абсолютного прироста, темпа роста и темпа прироста (пример 2.1).

Пример 2.1

Имеются данные об активах ООО «XXX» за 2011 г. Необходимо проанализировать динамику изменения величины и структуры активов компании с использованием методов вертикального и горизонтального анализа.

Результаты анализа представим в таблице.

Показатель. | Начало года, тыс. руб. | Конец года, тыс. руб. | Доля, %. | Темп изменения, %. | |

начало года. | конец года. | ||||

Внеоборотные активы. | 530,6. | 550,0. | 46,1. | 45,8. | 103,7. |

Оборотные активы. | 620,0. | 650,8. | 53,9. | 54,2. | 105,0. |

Всего активов. | 1150,6. | 1200,8. | 100,0. | 100,0. | 104,4. |

Таким образом, в структуре активов ООО «XXX» преобладают оборотные активы, причем их доля возросла с 53,9% на начато до 51,2% на конец года, т. е. на 0,3%. За год общая величина активов ООО «XXX» увеличилась на 50,2 тыс. руб., или 4,4%.

Маржинальный анализ — метод, основанный на расчете маржинального дохода, критического объема продаж и запаса финансовой прочности. Позволяет определить пограничное состояние предприятия, при котором у него отсутствует прибыль, но и нет убытков. Запас финансовой прочности показывает, насколько далеко предприятие находится от зоны убытков. Расчет операционного рычага позволяет определить уровень финансового риска.

Индексный метод — метод исследования, основанный на построении относительных показателей сравнения таких явлений, которые состоят из элементов, непосредственно не поддающихся суммированию (например, индексы цен, физического объема продаж, себестоимости единицы продукции, затрат на производство продукции и пр.).

Интегральный метод — метод анализа, заключающийся в комплексной оценке финансово-хозяйственной деятельности предприятия. Например:

(2.1).

(2.1).

где  - интегральный относительный показатель;

- интегральный относительный показатель;  - относительный показатель, характеризующий отношение значения фактической величины i-го показателя к определенной базе (например, лучшему значению показателя);

- относительный показатель, характеризующий отношение значения фактической величины i-го показателя к определенной базе (например, лучшему значению показателя);  - веса, показывающие значимость i-го показателя.

- веса, показывающие значимость i-го показателя.

Абсолютные разницы — метод анализа, заключающийся в исследовании влияния отдельных факторов в двухфакторной модели на динамику результативного показателя.

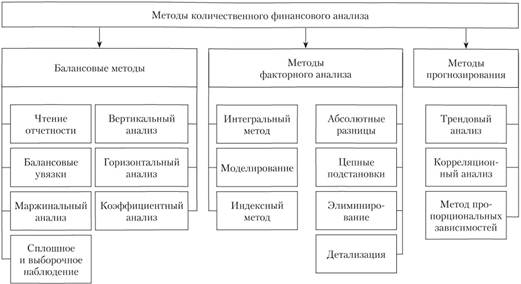

Пример 2.2

Величина оборотных активов в ООО «XXX» в 2010 г. (ОА20Ю) составила 610,0 тыс. руб., а в 2011 г. (ОА2011) — 635,4 тыс. руб. Коэффициент оборачиваемости активов соответственно: Коб2010 = 2,4 об. и Коб-2011 = 2,35 об. Определите влияние экстенсивного (величины оборотных активов) и интенсивного (коэффициента оборачиваемости оборотных активов) факторов на динамику выручки от продаж (ДВП) ООО «XXX» .

Решение:

Таким образом, за счет изменения величины оборотных активов (экстенсивный фактор) выручка от продаж в ООО «XXX» возросла на 61,0 тыс. руб., а за счет коэффициента оборачиваемости (интенсивный фактор) выручка от продаж снизилась на 31,8 тыс. руб. Общий прирост выручки от продаж за счет двух факторов составил 29,2 тыс. руб.

Метод цепных подстановок — метод факторного анализа, заключающийся в постепенном переходе от исходной к итоговой факторной модели.

Пример 2.3

Пусть имеется трехфакторная модель:  . Определите влияние каждого фактора на динамику результативного показателя N.

. Определите влияние каждого фактора на динамику результативного показателя N.

(2.2).

(2.2).

(2.3).

(2.3).

(2.4).

(2.4).

(2.5).

(2.5).

Элиминирование — метод факторного анализа, с помощью которого исключается действие ряда факторов и выделяется один из них.

Детализация — метод, представляющий собой последовательное расчленение изучаемых экономических явлений, показателей и факторов, позволяет на основе знания экономической теории упорядочить анализ, содействует комплексному рассмотрению факторов, влияющих на показатель, и указывает значимость каждого фактора, служит основой математического моделирования взаимной зависимости различных показателей и факторов.

Моделирование — метод, заключающийся в упрощенном (схематичном) описании обобщающих финансово-экономических показателей, находящихся под воздействием ряда факторов. Выделяются дескриптивные и предикативные модели.

Дескриптивные модели — модели описательного характера (например, бухгалтерская отчетность). Данный вид моделей позволяет дать комплексную характеристику имущественного и финансового состояния предприятия и рассчитать целый ряд взаимоувязанных индикаторов, отслеживая динамику которых, можно принимать управленческие решения финансового характера.

Предикативные модели — модели прогностического характера, используются для прогнозирования доходов предприятия, его будущего финансового состояния.

Трендовый анализ — метод, заключающийся в определении основной тенденции в развитии явления. Используется для прогнозирования финансово-экономических показателей (выручки от продаж, величины активов и т. д.).

Уравнение линии тренда по прямой имеет вид.

(2.6).

(2.6).

Параметры уравнения находятся по системе нормальных уравнений:

(2.7).

(2.7).

(2.8).

(2.8).

Пример 1.2.4

Постройте линии тренда выручки от продаж ООО «XXX» за 2007−2011 гт. по данным, представленным в таблице.

Показатель (условные обозначения). | Сумма. | |||||

Выручка от продаж. | ||||||

Т | — 2. | — 1. | ||||

| ||||||

| — 2880. | — 1400. |

Таким образом:

Уравнение тренда имеет вид.

Корреляционный анализ — метод, основанный на нахождении взаимосвязей между факторным и результативным признаками (например, величиной основных средств и выручки от продаж). Позволяет вычленить факторы, оказывающие наиболее значительное влияние на динамику результативного показателя.

Метод прогнозирования на основе пропорциональных зависимостей — метод, позволяющий спрогнозировать различные финансово-экономические показатели в зависимости от изменения базового показателя. Чаще всего в качестве такого критерия выступает выручка от продаж. Определяется ее прогнозное значение, а остальные показатели (величина оборотных активов, дебиторской и кредиторской задолженностей и пр.) вычисляются в процентном соотношении к ней.

Важную роль в финансовом менеджменте играют финансовые вычисления, т. е. операции, расчеты с числовыми данными либо производными от них.

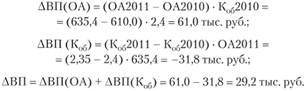

Финансовые вычисления базируются на положении, в соответствии с которым денежным средствам присуща временна? я ценность. Это означает, что средства, полученные сегодня, имеют большую ценность, чем полученные в будущих временны? х промежутках.

В финансовых вычислениях можно выделить два процесса — наращения и дисконтирования. Процесс наращения предусматривает переход от настоящего к будущему, в соответствии которым происходит увеличение исходной стоимости (PV) на множитель наращения к будущей стоимости (FV). Процесс дисконтирования — это движение наоборот, от будущего к настоящему на основе использования множителя дисконтирования (рис. 2.2).

Рис. 2.2. Процессы наращения и дисконтирования в финансовых вычислениях.

Коэффициент наращения ( ) определяется следующим образом:

) определяется следующим образом:

(2.9).

(2.9).

Коэффициент дисконтирования ( ) рассчитывается следующим образом:

) рассчитывается следующим образом:

(2.10).

(2.10).

Элементы денежного потока могут иметь место в начале и конце периода. Если элементы денежного потока концентрируются в конце периода, то такой денежный поток называется постнумерандо. Если же элементы денежного потока концентрируются в начале временно? го периода — то пренумерандо.

Текущая и будущая стоимость денежного потока пренумерандо выше, чем текущая и будущая стоимость денежного потока постнумерандо на величину ( ).

).

Пример 2.5

Имеются данные о денежном потоке постнумерандо, элементы которого ( ) имеют следующие значения по годам: 1 год -.

) имеют следующие значения по годам: 1 год -.

100 тыс. руб., 2 год — 120 тыс., 3 год — 150 тыс. руб. Определите текущую и будущую стоимость данного денежного потока при.

Решение.

1. Текущая стоимость денежного потока.

2. Наращенная (будущая) стоимость денежного потока.

Таким образом, текущая стоимость данного денежного потока составляет 301,79 тыс. руб., а будущая стоимость — 403 тыс. руб.

Если предположить, что элементы данного потока концентрируются в начале временно? го периода, то текущая стоимость денежного потока пренумерандо

тыс. руб.

тыс. руб.

Будущая стоимость денежного потока пренумерандо рассчитывается как  тыс. руб.

тыс. руб.

Особую роль в финансовых вычислениях играют денежные потоки, элементы которых характеризуются равновеликими значениями и имеют место через равные промежутки времени. Такие денежные потоки называются аннуитетными.

Для определения будущей стоимости аннуитета используется формула множителя наращения для аннуитетного платежа ( ):

):

(2.11).

(2.11).

Для определения текущей стоимости аннуитета используется формула множителя дисконтирования для аннуитетного платежа ( ):

):

(2.12).

(2.12).

Пример 2.6

Ежегодный аннуитет в течение трех лет составляет 100 тыс. руб. Определите текущую стоимость данного денежного потока при  для случаев: а) постнумерандо; б) пренумерандо. Решение.

для случаев: а) постнумерандо; б) пренумерандо. Решение.

Разновидностью аннуитетов является бессрочный аннуитет. Для бессрочных аннуитетов может быть рассчитана только текущая стоимость, так как будущая стоимость не имеет экономического смысла. Оценка текущей стоимости бессрочных аннуитетов проводится следующим образом: — постнумерандо:

(2.13).

(2.13).

— пренумерандо:

.(2.14).

.(2.14).

Пример 2.7

Имеется бессрочный ежегодный аннуитетный платеж постнумерандо в сумме 5000 руб. Оцените текущую стоимость данного денежного потока при r= 10 %.

Если же данный денежный поток является потоком пренумерандо, то его стоимость.

Следовательно, если поток предполагается по цене не более 55 000 руб., то он представляет собой выгодную инвестицию, и наоборот.