Расчет страховых взносов

При расчете амортизационных отчислений следует руководствоваться Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Т — количество полных месяцев «неработы» с момента выбытия объектов основных средств, мес. В настоящих вычислениях следует рассчитывать страховые взносы, принимая ставку, равную 30%. Расходы по данной статье включают в себя отчисления от начисленного фонда оплаты… Читать ещё >

Расчет страховых взносов (реферат, курсовая, диплом, контрольная)

Расходы по данной статье включают в себя отчисления от начисленного фонда оплаты труда:

- — в пенсионный фонд РФ;

- — фонд обязательного медицинского страхования;

- — фонд социального страхования.

В настоящих вычислениях следует рассчитывать страховые взносы, принимая ставку, равную 30%.

Расчет амортизационных отчислений

При расчете амортизационных отчислений следует руководствоваться Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [3].

К основным средствам относится имущество, для которого выполняются следующие условия:

- а) предназначено для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- б) предназначено для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.;

- в) организация не предполагает последующую перепродажу данного имущества;

- г) способно приносить организации экономические выгоды (доход) в будущем.

Стоимость объектов основных средств погашается посредством начисления амортизации. В данной задаче следует применять линейный способ начисления амортизации, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Нормы амортизации при решении данной задачи следует применять на уровне:

- — здания, сооружения и их структурные компоненты — 6%;

- — легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы обработки данных — 30%;

- — технологическое, энергетическое, транспортное и иное оборудование — 18% [7].

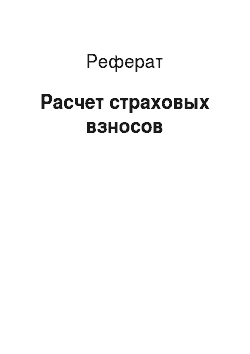

Амортизационные отчисления определяются по формуле.

где Аотч — амортизационные отчисления, руб.;

Сп (в) — первоначальная (восстановительная) стоимость, руб.;

На — норма амортизации, %.

Ввиду того что в течение года было движение основных средств, то в указанной формуле вместо первоначальной (восстановительной) стоимости основных средств следует использовать среднегодовую стоимость.

Среднегодовая стоимость основных средств определяется по следующей формуле:

где Сперв.ср.г — среднегодовая стоимость объектов основных средств на начало года, руб.;

Сн.г — стоимость объектов основных средств на начало года, руб.;

Свв — стоимость введенных объектов основных средств, руб.;

Свыб — стоимость выведенных объектов основных средств, руб.;

п — количество полных месяцев работы с момента ввода объектов основных средств, мес.;

т — количество полных месяцев «неработы» с момента выбытия объектов основных средств, мес.