Тенденции международного движения прямых иностранных инвестиций

Инвестиции стран БРИКС в основном осуществлялись в экономику развитых стран или реализовывались в контексте региональных производственно-сбытовых цепей. Более 40% прямых иностранных инвестиций стран БРИКС пришлось на развитые страны, из которых 34% составляют страны ЕС. Страны БРИКС постепенно наращивают свое присутствие в Африке, хотя Африка и получает только 4% ПИИ этой группы. Их доля в общей… Читать ещё >

Тенденции международного движения прямых иностранных инвестиций (реферат, курсовая, диплом, контрольная)

Оценкой движения прямых инвестиций в мире занимается ЮНКТАД. По данным этой организации, общемировой объем прямых иностранных инвестиций в 2012 г. снизился на 18% и составил 1,35 трлн долл. Значительное снижение потоков ПИИ находилось в явном противоречии с другими макроэкономическими показателями, в том числе с такими показателями, как объем ВВП, рост мировой торговли и занятости, которые в 2012 г. показывали уверенный рост. В 2013 г. экспорт мировых ПИИ увеличился на 9%, рост объемов инвестирования отмечается во всех группах — и в странах с развитой экономикой, и в развивающихся, и в странах с переходной экономикой.

По оценкам ЮНКТАД, с улучшением мировых макроэкономических показателей и обретением уверенности инвесторами в среднесрочной перспективе глобальные ПИИ смогут достичь 1,75 трлн долл, в 2015 г. и 1,85 трлн долл, в 2016 г. Данный сценарий носит довольно оптимистичный характер, хотя сохраняются значительные риски, которые могут препятствовать его реализации, в том числе структурные недостатки мировой финансовой системы, снижение темпов роста экономик государств — членов Европейского союза и уязвимость ряда развивающихся рынков.

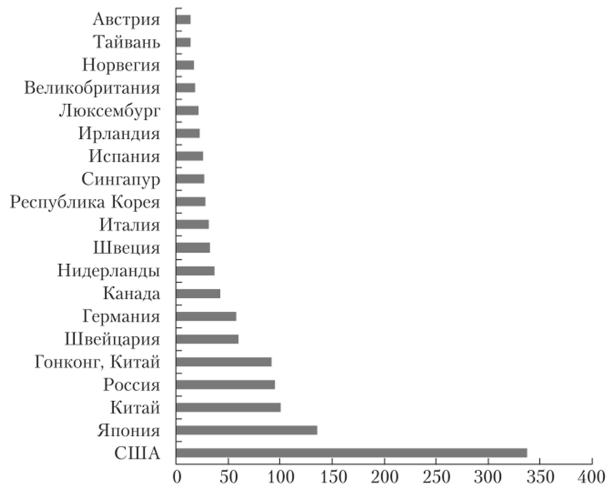

Приток ПИИ в развивающиеся страны остается довольно устойчивым, превысив 700 млрд долл, в 2012 г. Напротив, приток ПИИ в развитые страны в настоящее время снизился примерно на 50% по сравнению с уровнем 2007 г. Мировые рейтинги крупнейших получателей ПИИ также отражают изменения структуры инвестиционных потоков. Так, четыре развивающиеся страны в настоящее время входят в пятерку крупнейших мировых реципиентов ПИИ, а среди 20 основных получателей находятся девять развивающихся экономик (рис. 13.1)[1].

В 2013 г. развивающиеся страны Азии смогли аккумулировать 30% общего объема ПИИ и стали основными получателями прямых иностранных инвестиций. Импорт ПИИ в Восточную Азию вырос на 2% и составил 221 млрд долл. Традиционно привлекательными для иностранных инвесторов являются Китай, Республика Корея и Тайвань (Китай). Получив в 2013 г. 124 млрд долл, прямых иностранных инвестиций, Китай занял вторую строчку среди крупнейших получателей ПИИ. Экспорт ПИИ из Китая достиг 101 млрд долл, благодаря большому числу сделок, заключенных с ТНК развитых стран. Ожидается, что в ближайшие два-три года экспорт ПИИ превысит объем ввозимого в страну капитала.

Рис. 13.1. Крупнейшие реципиенты прямых иностранных инвестиций за 2013 г., млрд долл.

Приток ПИИ в Юго-Восточную Азию увеличился на 7% — до 125 млрд долл., при этом Сингапур получил примерно половину этого объема. Десять стран — членов АСЕАН[2] и шестерка стран, представленная Китаем, Японией, Республикой Корея, Индией, Австралией и Новой Зеландией, начали переговоры о создании новой структуры — Регионального экономического партнерства (ДСЕР). ПИИ стран этого будущего объединения сейчас составляют более 40% притока инвестиций в страны — члены АСЕАН. Что касается внутрирегиональных ПИИ в этих странах, то они направляются в том числе на развитие стран с низким уровнем дохода, таких как Лаос и Мьянма.

Поступление прямых иностранных инвестиций в Южную Азию выросло на 10% — до 36 млрд долл, в 2013 г. Крупнейший получатель в субрегионе Индия отмечает увеличение ПИИ на 17% — до 28 млрд долл.

В Западную Азию прямые инвесторы остерегаются вкладывать средства пятый год подряд. Причина — смутные экономические перспективы и продолжающаяся политическая неопределенность.

Экспорт прямых иностранных инвестиций из Западной Азии вырос на 64% в 2013 г., что обусловлено ростом инвестиций стран Персидского залива. В основном капитал поступает из Катара и Кувейта. Экспорт ПИИ стран Персидского залива может расти и далее, если учесть высокий уровень международных резервов и объем суверенных финансовых фондов этих государств.

Поступление ПИИ в страны ЛатинскойАмерики и Карибского бассейна составило в 2013 г. 292 млрд долл. Без учета поступлений в офшорные центры, инвестиции увеличились на 5% и составили 182 млрд долл. В Бразилии произошло небольшое снижение поступлений прямых инвестиций (на 2%). Прямые иностранные инвестиции в Аргентине и Чили сократились на 25 и 29% — до 9 млрд и 20 млрд долл, соответственно. Это произошло из-за снижения притока капитала в горнодобывающие отрасли национальной промышленности этих государств. Потоки прямых иностранных инвестиций в Перу также уменьшились на 17%, составив 10 млрд долл. В Колумбии, напротив, импорт ПИИ вырос на 8% — до 17 млрд долл., в основном за счет трансграничных слияний в сфере электроэнергетики и банковских услуг. Рост импорта прямых иностранных инвестиций был зарегистрирован в Мексике (более 100%), Панаме (61%) и Коста-Рике (14%), Гватемале и Никарагуа (по 5%). Экспорт ПИИ из стран Латинской Америки и Карибского бассейна снизился на 31%, составив 33 млрд долл. Сказалась необходимость погашать займы материнских компаний силами зарубежных филиалов бразильских и чилийских ТНК.

Новые возможности открываются для иностранных инвесторовв нефтяной и газовой промышленности, в том числе в сфере добычи сланцевого газа в Аргентине. Кроме того, реформы, проводимые правительством Мексики в настоящее время, могут сыграть благоприятную роль для привлечения иностранных инвестиций. В Бразилии и Мексике ТНК также стремятся инвестировать в автомобильную промышленность. Рынок обеих стран в данной области признается емким и многообещающим. Объем накопленных прямых иностранных инвестиций в странах Латинской Америки и Карибского бассейна отражен в табл. 13.2Г.

Таблица 13.2

Объем накопленных прямых иностранных инвестиций за 2005—2012 гг. в странах региона, млн долл.

Регион. | ||||||||

Карибский бассейн. | ||||||||

Центральная Америка. | ||||||||

Южная Америка. | 1 197 479. |

1 иК1.: http://www.unctad.org/fdistatistics.

Последние несколько лет увеличиваются прямые иностранные инвестиции в Африку, в том числе растут потоки инвестиций внутри континента. Импорт ПИИ в страны Африки в 2013 г. вырос на 4% — до 57 млрд долл., что обусловлено стремлением международных и региональных инвесторов проникнуть на внутренний африканский рынок, делая вложения в инфраструктуру региона. Ожидаемый рост среднего класса в отдельных африканских государствах привлекает прямых иностранных инвесторов в отрасли промышленности, ориентированные на потребителя. Это производство пищевых продуктов, компьютерные технологии, туризм, финансы и розничная торговля. Рост ПИИ был отмечен в восточных и южных субрегионах Африки, а в остальных субрегионах наблюдалось падение инвестиционной активности. В Южной Африке потоки ПИИ почти у’двоились — до 13 млрд долл., благодаря рекордно высоким инвестициям в ЮАР и Мозамбик. В обеих странах наиболее привлекательной сферой являлись инфраструктура и газовый сектор.

В Восточной Африке прямые иностранные инвестиции выросли на 15% — до 6,2 млрд долл, в результате роста ПИИ в Эфиопию и Кению. Политика Эфиопии была направлена на привлечение азиатского капитала для развития производственной сферы. Кения становится центром не только для нефтеи газоразведки, но также для производства и транспортировки энергоресурсов.

Приток прямых иностранных инвестиций в Северную Африку снизился на 1% — до 15 млрд долл. Центральная и Западная Африка отметили сокращение импорта капитала соответственно до 8 млрд и 14 млрд долл, из-за политической неопределенности. Межафриканские инвестиции растут благодаря транснациональным корпорациям ЮАР, Кениии, Нигерии. С 2009 по 2013 г. доля объявленных трансграничных новых инвестиционных проектов в Африке увеличилась с 10 до 18%. Для многих африканских стран, не имеющих выхода к морю или не являющихся экспортерами нефти, внутрирегиональные ПИИ являются важным источником иностранного капитала. Увеличение объемов панафриканских прямых иностранных инвестиций происходит благодаря активизации региональных интеграционных процессов. Тем не менее только в двух региональных интеграционных союзах основная доля инвестиций поступает государствам-соседям: в Восточноафриканском сообществе (около половины) и САДК[3] (более 90%). Как правило, это происходит за счет инвестиций в ЮАР и Кению.

Панафриканские проекты сосредоточены в промышленности и в сфере услуг. Только 3% общей стоимости новых проектов приходятся на инвестиции в добывающие отрасли. Внутрирегиональные инвестиции в Африке могут способствовать развитию региональных производственно-сбытовых цепей. Однако до сих пор участие африканских компаний ограничивается экспортом природных ресурсов в развитые страны. Распределение накопленных прямых иностранных инвестиций между регионами Африки представлено на рис. 13.21.

Рис. 13.2. Распределение накопленных прямых иностранных инвестиций между регионами Африки в 2013 г., млн долл.

Приток прямых иностранных инвестиций в наименее развитые страны (НРС)[4][5] вырос до 28 млрд долл., увеличившись на 14%. Доля поступлений мировых ПИИ в ИРС остается небольшой и составляет менее 2% от общего объема глобальных прямых инвестиций. Количество новых инвестиционных проектовв НРС достигло рекордно высокого уровня за последние три года, из их общего числа на сектор услуг приходится 70%.

Приток ПИИ в развивающиеся страны, не имеющие выхода к морю, в 2013 г. снизился на 11% — до 29,7 млрд долл. В Азии основная доля сокращения прямых иностранных инвестиций пришлась на Монголию (падение составило почти 50%). Большая часть африканских стран данной группы сумела увеличить приток ПИИ, например, Замбия получила более 1,8 млрд долл, прямых иностранных инвестиций в 2013 г.

Поступление ПИИ в малые островные развивающиеся государства[6] снизилось на 16% — до 5,7 млрд долл, в 2013 г., прервав тенденцию двухлетнего роста. Добыча полезных ископаемых, финансовый сектор и туризм являются основными целевыми отраслями для прямых иностранных инвестиций в этой группе государств. Туризм вызывает все больший интерес у иностранных инвесторов, в то время как обрабатывающая промышленность перестает быть привлекательной из-за отмены торговых преференций.

После резкого падения объемов прямых иностранных инвестиций в 2012 г. поступление иностранных инвестиций в страны с развитой экономикой в 2013 г. составило 566 млрд долл., увеличившись на 9%. Приток ПИИ в страны ЕС составил 246 млрд долл, (на 14% больше предыдущего периода), но на 30% меньше уровня 2007 г. Основными получателями в этой группе стран стали Германия, Италия и Испания, а приток прямых иностранных инвестиций во Францию и Великобританию сократился. Крупнейшим получателем мировых вложений являются США, на их долю приходится 188 млрд долл.

Вывоз инвестиций из развитых стран в 2013 г. практически не изменился по сравнению с предыдущим годом и составил 857 млрд долл. (табл. 13.3)'.

Таблица 133

Экспорт прямых иностранных инвестиций развитых стран за 2000—2013 гг., млн долл.

Страна. | ||||||

Америка. | ||||||

Азия. | ||||||

Европа. | 591 326. | |||||

Океания. |

Крупнейшим прямым инвестором в Европе стала Швейцария. В то же время Франция, Германия и Великобритания значительно снизили экспорт ПИИ. Отмечено снижение финансовых поступлений в США, что во многом объясняется сокращением количества трансграничных сделок по слиянию и поглощению. Более того, для США в последнее время характерна тенденция возврата ранее экспортированного капитала.

И экспорт, и импорт общемировых ПИИ составлял в 2013 г. в среднем половину уровня 2007 г. На развитые страны приходится 39% общего объема поступлений и 61% общего объема вывоза, что стало историческим минимумом.

Хотя доля трансатлантических потоков прямых иностранных инвестиций снизилась в последние годы, ЕС и США являются важными партнерами в сфере инвестиционного сотрудничества. На страны ЕС приходится 62% ввезенных и 50% экспорта ПИИ США.

Большая часть ПИИ развитых стран состоит из реинвестированной прибыли, на которую приходится до 61% общего объема инвестиций. В этой ситуации можно говорить не только о желании транснациональных корпораций развитых стран финансировать свою экспансию доходами, полученными за рубежом, но и о тенденции ТНК хранить свои денежные резервы в зарубежных филиалах в виде нераспределенной прибыли.

Поступление ПИИ в страны с переходной экономикой выросло на 28%, достигнув 108 млрд долл, в 2013 г. В Юго-Восточной Европе приток ПИИ обусловлен приватизацией государственной собственности в секторе услуг и низкими издержками производства, а также перспективами ассоциации или членства в ЕС.

В странах СНГ на РФ и Казахстан пришлось 82% общего поступления ПИИ в регион (табл. 13.4)1.

Таблица 13.4

Объем накопленных прямых инвестиций за 1995—2013 гг. в СНГ, млн долл.

Страна. | ||||||

Армения. | ||||||

Азербайджан. | ||||||

Беларусь. | ||||||

Казахстан. | 2,895. | 10,078. | ||||

Киргизия. | ||||||

Молдова. | 1,020. | |||||

Россия. | ||||||

Таджикистан. | ||||||

Туркменистан. | 5,257. | |||||

Украина. | ||||||

Узбекистан. |

В Российской Федерации отмечен рост импорта прямых иностранных инвестиций на 57%, составивших 79 млрд долл. Иностранных инвесторов привлекают высокая норма прибыли в нефтедобывающей отрасли и других отраслях, связанных с добычей природных ресурсов, высокая емкость внутреннего рынка и перспектива получения прибыли за счет растущей либерализации ряда отраслей промышленности.

Приток ПИИ в Казахстан снизился на 29% — до 10 млрд долл., что связано со снижением инвестиционной активности в финансовом секторе.

Политическая неопределенность на Украине привела к уменьшению притока прямых иностранных инвестиций в два раза — до 3,8 млрд долл., в том числе из-за бегства капитала.

В Юго-Восточной Европе большинство ПИИ было получено благодаря приватизации государственных предприятий в секторе услуг. Например, в Албании были приватизированы четыре гидроэлектростанции, в Сербии — телекоммуникационные системы, а также был передан в частные руки национальный авиаперевозчик.

Основными инвесторами в регионе выступают развитые страны, хотя развивающиеся государства также наращивают свое присутствие. Например, китайские инвесторы выкупили 12% акций российского «Уралкалия» — мирового лидера по производству калия, приобрели акции кашаганского нефтяного месторождения в Казахстане.

Экспорт прямых иностранных инвестиций стран региона в 2013 г. вырос на 84% и достиг 99 млрд долл. Стоимость трансграничных сделок транснациональных корпораций выросла более чем в шесть раз благодаря единственной сделке по слиянию ОЛО «ТНК — ВР» и российского ОЛО «НК „Роснефть“». В марте 2013 г. «Роснефть», государственное предприятие и самая большая нефтедобывающая компания РФ, завершила сделку по приобретению ОАО «ТНК — ВР».

Из-за политической неопределенности на Украине в настоящее время наблюдается сокращение притока ПИИ в страны с переходной экономикой из развитых государств. Однако региональная нестабильность не пугает инвесторов из развивающихся стран; в частности, увеличивают свое присутствие в России инвесторы из ОАЭ.

В странах с переходной экономикой Европейскому союзу принадлежит основная часть вложенных ППИ, а именно более 2/3 общего объема. Наиболее активна Германия, следом идут Франция и Австрия, Италия и Великобритания. Вклад Северной Америки в общий объем прямых иностранных инвестиций данной группы насчитывает всего около 3%.

Что касается трансграничных слияний и поглощений, то наибольшая доля принадлежит Нидерландам — 31%, далее следуют Германия, Италия. В новых проектах немецким инвесторам принадлежит 19%, за ними расположились Великобритания и Италия. Около 60% всех сделок, но слиянию и поглощению приходится на РФ. В основном европейские инвесторы вкладывают средства в финансовый сектор, производство электроэнергии, добычу природного газа и очистку воды, информационные и телекоммуникационные услуги, горную промышленность. Новые проекты стран ЕС связаны с энерго-, газои водоснабжением.

Таким образом, смягчение ограничений для иностранных собственников в финансовой сфере и вступление в ВТО ряда стран с экономиками переходного типа привлекло внимание инвесторов из ЕС. Европейские банки увеличили интерес к большим возможностям, открывающимся за пределами их традиционных рынков.

Необходимость структурных изменений в сфере электроэнергетики и растущий спрос на электроэнергию в Российской Федерации заставляют реорганизовывать государственную Единую энергетическую систему. Эта реорганизация и продажа активов дают возможность иностранным инвесторам войти в отрасль. Свои вложения уже осуществили европейские ТНК из Италии и Финляндии, Германии и Чехии.

Транснациональные корпорации европейских стран увеличили инвестиции в производство электроэнергии и добычу полезных ископаемых в основном по двум каналам:

- • европейские компании вошли на рынки нефти и газа стран с переходной экономикой через обмен активами с теми компаниями, которые в основном занимаются геологоразведкой и добычей, что позволяет фирмам из стран с переходной экономикой выходить на рынки ЕС. Например, немецкая компания М Мегя/гаИ выкупила часть Южнорусского газового месторождения в Сибири. В свою очередь, ОАО «Газпром» приобрело часть европейских активов компании, занимающейся транспортировкой, хранением и реализацией углеводородов;

- • некоторые труднодоступные нефтяные и газовые месторождения, такие как Ямал и Штокман, нуждаются в современном оборудовании, поэтому инвесторы из ЕС получили предложение вложить средства в развитие эти проектов.

Среди новых инвестиционных программ увеличилась активность в области автомобилестроения. Инвесторов привлекают низкие издержки производства, высококвалифицированная рабочая сила и доступ на растущий рынок. Многие производители автотранспорта ЕС — среди них Фиат, Фольксваген, Опель, Пежо и Рено — открыли заводы в странах с переходной экономикой, в основном в Российской Федерации. Число заводов по сборке автомобилей уже достаточно велико для привлечения производств по производству запчастей и деталей.

Почти весь экспорт (95%) прямых иностранных инвестиций из стран Юго-Восточной Европы и СНГ приходится на российские транснациональные корпорации. Российские инвесторы стараются приобретать стратегические активы на рынке ЕС, включая производство электроэнергии, продукцию с высокой добавочной стоимостью в металлургии, строят глобальные и региональные вертикально интегрированные системы. Большая часть экспорта ПИИ приходится на несколько основных ТНК. Российские газовые и нефтяные ТНК создали несколько сетей по переработке, распространению, хранению и транспортировке продукции. Например, ОАО «Газпром» заключило соглашение с ОМУ (Австрия) о покупке 50% самого большого в Центральной Европе терминала по распределению и хранению газа, а Лукойл выкупил 49% акций нефтеперерабатывающего завода Рпо/о^г/ /5/1/1 (Италия) за 2,1 млн долл. Российские ТНК по производству железа и стали продолжают наращивать свои инвестиции в развитых странах. На Великобританию пришлась треть российских инвестиций, осуществленных через слияния и поглощения. Германия получила из стран с переходной экономикой 36% всех прямых инвестиций на развитие новых проектов (табл. 13.5)1.

Таблица 13.5

Объем вывезенных прямых инвестиций из стран СНГ за 1995—2012 гг.,.

млн долл.

Страна. | ||||||

Армения. | ||||||

Азербайджан. | ||||||

Беларусь. |

Страна. | ||||||

Казахстан. | ; | 3,253. | ||||

Киргизия. | ||||||

Молдова. | ||||||

Россия. | ||||||

Таджикистан. | ||||||

Туркменистан. | ||||||

Украина. | ||||||

Узбекистан. |

Страны БРИКС являются не только основными получателями ПИИ, но и важными инвесторами. Их ПИИ возросли с 7 млрд долл, в 2000 г. до 145 млрд долл, в 2012 г., что составило 10% мирового объема прямых инвестиций против 1% в 2000 г.

Инвестиции стран БРИКС в основном осуществлялись в экономику развитых стран или реализовывались в контексте региональных производственно-сбытовых цепей. Более 40% прямых иностранных инвестиций стран БРИКС пришлось на развитые страны, из которых 34% составляют страны ЕС. Страны БРИКС постепенно наращивают свое присутствие в Африке, хотя Африка и получает только 4% ПИИ этой группы. Их доля в общей стоимости новых африканских проектов выросла с 1/5 в 2003 г. почти до четверти в 2012 г. Большинство инвестиционных проектов БРИКС в Африке реализуются в промышленности и сфере услуг, и только 26% стоимости проектов и 10% числа проектов реализуются в сырьевом секторе.

Бразильские государственные финансовые учреждения играют важную роль в обеспечении инвестиций страны в Африке, они способствуют расширению деятельности бразильских ТНК в таких странах, как Ангола, Гана и Мозамбик.

Прямые иностранные инвестиции Китая в Африке составили 16 млрд долл, в конце 2011 г. ЮАР является основным получателем китайских ПИИ на континенте. Инвестиции из КНР поступают также в Нигерию и Алжир. Кроме того, Китай активно вкладывает капитал в ряд наименее развитых стран, таких как Судан и Замбия.

Южно-Африканская Республика (ЮАР) является одним из основных инвесторов региона. Большую часть вложений ЮАР можно отнести к реинвестированной прибыли в частном небанковском секторе. Наибольший удельный вес в вывозе прямых иностранных инвестиций из ЮАР в страны Африки приходится на Маврикий. Четверть ПИИ ЮАР сконцентрирована в Нигерии и двух соседних государствах — Мозамбике и Зимбабве.

Индийские прямые иностранные инвестиции в Африке традиционно сосредоточены на Маврикии, первоначально из-за этнических связей, которые привели к вложениям ПИИ в швейной промышленности, но в последнее время из-за офшорных зон и благоприятных налоговых условий.

Индийские ТНК в последнее время начали инвестировать и в другие страны региона, например, в Кот-д'Ивуар, Эфиопию, Сенегал и Судан.

Экспансия российских ТИК в Африке началась сравнительно недавно, но была быстрой, достигнув 1 млрд долл, в 2011 г. Приход российских ТНК на Африканский континент был мотивирован желанием пополнить сырьевые запасы, расширить производство стратегических товаров, а также желанием получить доступ на местные рынки.

Таким образом, мировой рейтинг крупнейших инвесторов показывает продолжающийся рост развивающихся стран и экономик переходного типа. Два развивающихся государства сейчас входят в число пяти крупнейших иностранных инвесторов в мире — Китай и Россия. Второй год подряд Китай является третьим крупнейшим мировым инвестором после США и Японии (рис. 13.3).

Рис. 13.3. Крупнейшие инвесторы прямых иностранных инвестиций в 2013 г., млрд долл.

Экспорт ПИИ упал в 22 из 38 развитых стран. Продолжающийся кризис еврозоны удерживает США от развертывания в ней новых проектов, тогда как ЕС всегда являлся основным получателем финансовых средств.

- [1] Investment global report 2013, UNCTAD.

- [2] АСЕАН — Ассоциация стран Юго-восточной Азии, в которую входят такие страны, какБруней и Вьетнам, Индонезия и Камбоджа, Лаос и Малайзия, Мьянма и Сингапур, Таиланди Филиппины.

- [3] Странами — участницами Восточноафриканского сообщества являются Бурунди, Кения, Руанда, Танзания, Уганда. Южноафриканское сообщество развития (САДК) охватывает Анголу, Ботсвану, Замбию, Зимбабве, Лесото, Малави, Мозамбик, Намибию, Свазиленд, Танзанию, ЮАР.

- [4] 1ШЬ: http://www.unctad.org/fdistatistics

- [5] В настоящее время к этой категории стран ООН относит 48 государств. Страны объединяет низкий валовой внутренний доход на душу населения (не более 900 долл. США), слабость людских ресурсов (этот индекс складывается из показателей здоровья, питания, образования, грамотности взрослого населения) и экономическая уязвимость (нестабильность сельскохозяйственного производства и экспорта товаров и услуг, низкая доля обрабатывающей промышленности и современных видов услуг в ВВП).

- [6] К числу малых островных развивающихся государств ООН относит 52 страны. В ихчисло входят прибрежные страны, расположенные на небольшой высоте над уровнем моря, которые сталкиваются с рядом схожих проблем, включая небольшую численность населения, ограниченные ресурсы, удаленность, подверженность стихийным бедствиям, уязвимость от внешнего воздействия и чрезмерную зависимость от внешней торговли. Кроме того, росту экономики этих стран и развитию зачастую препятствуют значительные транспортныеиздержки и расходы на услуги связи, непропорционально высокие затраты на содержаниегосударственного аппарата и развитие инфраструктуры, что обусловлено малыми размерамиэтих государств, а также отсутствием возможностей для использования эффекта масштаба. Электриный ресурс]. 1ЖЬ: http://www.un.org/ru/development/sustainable/sids.shtml