Документарное инкассо на условиях предоставления коммерческого кредита.

Внебалансовый учет

Извещение об акцепте в копии направляется экспортеру для сведения. Сумма инкассового поручения списывается расходным ордером с внебалансового счета 91 102 и приходуется на внебалансовый счет 91 103 «Документы и ценности, полученные на инкассо от банковнерезидентов"1. Акцептованные тратты сдаются в валютное хранилище с приходным внебалансовым ордером под расписку работника хранилища на копии… Читать ещё >

Документарное инкассо на условиях предоставления коммерческого кредита. Внебалансовый учет (реферат, курсовая, диплом, контрольная)

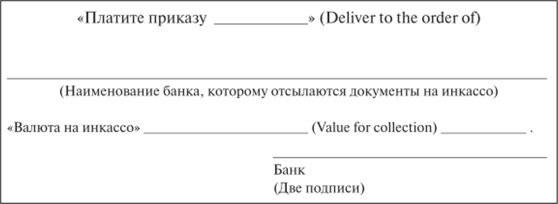

При расчетах за товар, поставленный импортеру на условиях коммерческого кредита, экспортер вместе с товарными документами сдает срочные тратты, выписанные на имя плательщика приказу банка и подлежащие предъявлению плательщику для акцепта. За акцептом и возвратом акцептованных тратт устанавливается оперативный контроль путем оприходования общей суммы тратт и документов на внебалансовом счете 91 102. Инкассирующий банк обязан следить за тем, чтобы акцепт по форме был правильным и полным. При этом он не несет ответственности за подлинность подписей, которыми скреплен акцепт. Тратты, которые после акцепта остаются на хранении у инкассирующего или представляющего банка, должны быть оформлены передаточной надписью в пользу иностранного банка:

При проверке правильности оформления переводных векселей банк руководствуется Положением о простом и переводном векселе.

За акцептом и возвратом акцептованных тратт ответственный исполнитель устанавливает контроль, рассчитывая срок для получения акцепта с учетом двойного почтового пробега документов между банками плюс четыре дня на обработку документов в банке и шесть льготных дней. Если в инкассовом поручении предусмотрен срок для получения акцепта, к контрольному сроку получения акцепта прибавляется число дней, указанных в инкассо.

Получив от инкассирующего банка комплект акцептованных тратт, особо тщательно проверяют наличие акцепта на траттах (тратты считаются акцептованными, если на них проставлены две подписи импортера и в сопроводительном письме инобанка содержится подтверждение правильности и полноты акцепта по форме).

Извещение об акцепте в копии направляется экспортеру для сведения. Сумма инкассового поручения списывается расходным ордером с внебалансового счета 91 102 и приходуется на внебалансовый счет 91 103 «Документы и ценности, полученные на инкассо от банковнерезидентов»1. Акцептованные тратты сдаются в валютное хранилище с приходным внебалансовым ордером под расписку работника хранилища на копии приходного внебалансового ордера.

Учет по внебалансовому счету 91 103 ведут по срокам оплаты каждой тратты. До наступления срока оплаты тратту изымают из валютного хранилища, сумму списывают в расход по внебалансовому счету 91 103 и акцептованную тратту направляют иностранному банку для оплаты при письме[1][2]. Для контроля за получением платежа по каждой тратте ее сумму приходуют на внебалансовом счете 91 102. В качестве приходного ордера используется экземпляр письма (письмо может быть свободной формы). Учет ведется по срокам ожидаемого платежа.

Оставленные на хранении у инобанка тратты приходуются по внебалансовому счету 91 102. Копии таких тратт с разметкой хранятся в картотеке внебалансового счета 91 102 по странам и по срокам оплаты.

Срок оплаты тратты исчисляется в зависимости от способа авизования либо путем прибавления к дате платежа, указанной на тратге, времени для одного почтового (телеграфного) пробега кредит-авизо в оплату тратты. При извещении по системе SWIFT срок оплаты соответствует сроку платежа, указанному в тратте. Срок оплаты тратт по системе SWIFT исчисляется так же, как срок оплаты по телеграфу.

Когда платеж получен, приходный ордер изымают из картотеки и делают балансовую бухгалтерскую проводку: дебет счета «НОСТРО» — кредит счета «Транзитный валютный счет». Сумму оплаченной тратты списывают по расходу внебалансового счета 91 102. При этом в качестве расходного ордера используется внебалансовый ордер, изъятый из картотеки.

Платежи по коммерческому кредиту могут быть обеспечены также гарантиями иностранных банков. Гарантии иностранных банков, выданные в пользу экспортера, передаются на хранение экспортеру после проверки подписей и, если гарантия передана по телеграфу, после проверки правильности переводного ключа. Гарантии иностранных банков, выданные в пользу банка-ремитента, после соответствующей проверки визируются юристами и передаются на хранение в валютное хранилище. Копия такой гарантии также направляется экспортеру для сведения. Если условия гарантии не отвечают предъявленным требованиям, инобанку направляется соответствующий запрос об изменении текста гарантии.