Распределение прибыли.

Экономика строительства

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств. Она позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. Возмещение расходов сверх установленных норм при направлении работников для… Читать ещё >

Распределение прибыли. Экономика строительства (реферат, курсовая, диплом, контрольная)

Принцип распределения прибыли строительной организации можно представить следующим образом:

- -прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией;

- -прибыль государству поступает в соответствующие бюджеты в виде налогов и сборов. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- -прибыль, остающаяся в распоряжении организации после налогообложения, называется чистой прибылью, и ее в первую очередь направляют на инвестицию, на прирост основного и оборотного капитала, на покрытие убытков прошлых лет и отчислений в резервный капитал, а также на выплату дивидендов, доходов и расходов социального характера.

В условиях развития рыночных отношений государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования. На первом этапе в соответствии с законодательством РФ и учредительными документами строительная организация, если это предусмотрено уставом организации, формирует резервный фонд, за счет которого покрываются убытки и другие непредвиденные затраты, выплачиваются дивиденды при недостатке прибыли, а при ликвидации организации погашается кредиторская задолженность.

После отчисления чистой прибыли в резервный фонд строительная организация (собственников имущества или собрание акционеров) независимо от организационно-правовой формы формирует фонды потребления и накопления.

За счет средств фонда накопления осуществляются такие расходы, как:

- -строительство объектов производственного назначения, реконструкция, техническое перевооружение основных и подсобных производств;

- -модернизация оборудования, приобретение строительных машин, оборудования, транспортных средств и других средств производства;

- -освоение новой техники и технологий производства строительно-монтажных работ;

- -затраты на научно-исследовательские, проектные, конструкторские и технологические работы;

- -строительство жилья и объектов социально-культурной сферы;

- -осуществление капитальных природоохранных мероприятий;

- -развитие подсобно-вспомогательного хозяйства; -погашение долгосрочных ссуд банков и процентов по ним;

- -взносы в качестве вкладов учредителей в уставный капитал других предприятий;

- -отчисления в вертикально интегрированные компании, в состав которых входит организация;

- — приобретение ценных бумаг других предприятий и затраты, связанные с выпуском и распространением ценных бумаг;

- -другие расходы, связанные с использованием прибыли на развитие.

Средства фонда потребления расходуются на различные социально направленные выплаты. В частности, к таким расходам относятся:

- -расходы на материальное поощрение, премирование, единовременное пособие работникам организации;

- -расходы на бесплатное питание, компенсацию стоимости питания, лечение, культурно-оздоровительные мероприятия для работников и членов их семей;

- -расходы на обучение, оказание помощи учебным заведениям, на содержание объектов общественного питания, здравоохранения, культуры, отдыха и спорта;

- -расходы на содержание находящихся на балансе строительной организации учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений;

отчисления на содержание аппарата управления объединений, ассоциаций, концернов и других вышестоящих органов управления;

— возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

возмещение командировочных расходов сверх установленных норм;

— страхование работников организации (кроме обязательного социального и медицинского страхования); -другие социальные расходы.

Рентабельность в строительстве

Обобщающими показателями для оценки уровня эффективности работы строительной организации являются показатели рентабельности. Рентабельность отражает, насколько прибыльна деятельность организации.

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

В строительном производстве различают уровни рентабельности: сметный, плановый и фактический.

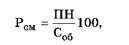

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

где Рсм — сметный уровень рентабельности, %; ПН — плановые накопления, тыс. руб.; Со6 — сметная стоимость объекта, тыс. руб.

Плановый уровень рентабельности определяется по формуле.

где Рпл — плановый уровень рентабельности, %; Ппл — плановая прибыль, тыс. руб.; Дц — договорная цена, тыс. руб.

По окончании строительства объекта и завершении расчетов с заказчиком определяется фактическая рентабельность:

где Рф — фактическая рентабельность, %; Пф — фактическая прибыль от сдачи объекта с учетом экономии и компенсации, тыс. руб.; Сф — фактическая стоимость строительства объекта, тыс. руб.

В практике работы строительных организаций применяется ряд показателей рентабельности в зависимости от поставленных целей.

Наиболее часто используемыми показателями являются показатели рентабельности всех активов организации, рентабельности реализации продукции (работ, услуг) и рентабельность собственного капитала.

Рентабельность всех активов организации рассчитывается делением чистой прибыли на среднегодовую стоимость активов организации.

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции (работ, услуг). Различают два основных показателя рентабельности реализации: из расчета валовой прибыли от реализации и из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность организации контролировать себестоимость реализованной продукции (работ, услуг). Но самым важным показателем остается рентабельность реализованной продукции (работ, услуг), определяемая как отношение чистой прибыли после уплаты налога к объему реализованной строительной продукции (работ, услуг).

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств. Она позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

На рентабельность строительной организации влияют многие факторы, как экстенсивные, так и интенсивные. Экстенсивные факторы связаны с ростом массы прибыли за счет увеличения объемов работ и влиянием инфляции на уровень цен. Интенсивные факторы определены, как правило, прогрессом применительно к отрасли строительной индустрии.