Анализ затрат на управление и оценка его эффективности в ООО «Салоне красоты Ирины Кузьминой»

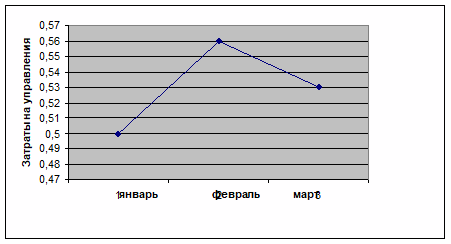

В состав управленческих затрат входят различные расходы, связанные с обслуживанием производственной деятельности предприятия (расходы по управлению им). Рисунок — 10 — Анализ затрат на управление в ООО «Салоне красоты Ирины Кузьминой». Выручка в январе составила 268 450 руб., в феврале 250 340 руб., в марте 259 479 руб. Рассчитаем коэффициенты эффективности управления три месяца: Управленческие… Читать ещё >

Анализ затрат на управление и оценка его эффективности в ООО «Салоне красоты Ирины Кузьминой» (реферат, курсовая, диплом, контрольная)

В состав управленческих затрат входят различные расходы, связанные с обслуживанием производственной деятельности предприятия (расходы по управлению им).

Управленческие расходы — это все расходы, не связанные с производственной или коммерческой деятельностью компании, а именно: затраты на содержание отдела кадров, юридического отдела, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредит, относящиеся на себестоимость и т. д.

Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

Управленческие расходы представлены в таблице- 2.

Наименование статьи затрат. | Январь 2009 года. | Февраль 2009 года. | Март 2009 года. | |||

Руб. | % к сумме. | Руб. | % к сумме. | Руб. | % к сумме. | |

Услуги связи (включая сотовую связь). | 1,05. | 0,9. | 1,2. | |||

Расходы по пожарной безопасности. | 0,3. | 0,39. | 0,4. | |||

Фонд заработной платы (ФЗП). | 53,8. | 56,2. | 57,6. | |||

Командировки. | 10,3. | |||||

Аренда. | 30,3. | 31,6. | 32,4. | |||

Энергозатраты. | 1,15. | |||||

Прочие расходы. | 2,6. | |||||

Итого затрат. |

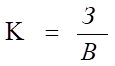

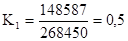

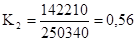

Для того, чтобы оценить эффективность управления, необходимо сопоставить затраты на управление с его результатом. В качестве результата у нас выступает выручка от реализации продукции. Воспользуемся формулой:

Где Ззатраты; В — выручка.

Выручка в январе составила 268 450 руб., в феврале 250 340 руб., в марте 259 479 руб.

Рассчитаем коэффициенты эффективности управления три месяца:

Рисунок — 10 — Анализ затрат на управление в ООО «Салоне красоты Ирины Кузьминой».

Из рисунка 10 видно, что коэффициент затрат на управление в феврале были самыми большими, хотя в марте затраты меньше, но не такие как в январе. Предприятие только начало свою работу, поэтому точного прогноза об успешной деятельности дать нельзя, т. к отношение затрат к прибыли постоянно меняется.