Экономическая часть.

Модернезированный сепаратор системы подготовки нефти Бешкульского месторождения

Расходы на текущий ремонт и содержание оборудования Затраты рассчитываются согласно стоимости оборудования и составляют 24% ее величины: В первый год работы установки затраты будут складываться из капитальных затрат на внедрение новой установки и издержек производства. Затраты на материалы Затраты на дополнительные материалы, применяемые на производстве равны, 3% от стоимости оборудования… Читать ещё >

Экономическая часть. Модернезированный сепаратор системы подготовки нефти Бешкульского месторождения (реферат, курсовая, диплом, контрольная)

Расчет экономической эффективности внедрения нефтегазовой сепарационной установки

Прибыль — основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Затраты — это стоимостная оценка, с помощью которой неоднородные виды производственных ресурсов приводятся к одному (денежному) эквиваленту.

Рентабельность — это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как при всем значении массы получаемой прибыли наиболее полную качественную оценку производственно-хозяйственной деятельности предприятия дает величина рентабельности и ее изменение.

Срок окупаемости — период, в течение которого восстанавливается первоначальная стоимость проекта независимо от временной стоимости денег.

Экономическая эффективность — это результативность производства, соотношение между результатами хозяйственной деятельности и затратами труда. Частные показатели экономической эффективности производства — производительность труда, фондоотдача и материалоемкость продукции.

Инвестиции — долгосрочное вложение капитала в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы или инновационные проекты.

На основе экономического расчета определим эффективность внедрения технологической линии НГС 0,6−1200.

Представленный нефтегазовый сепаратор может изготовить по чертежам заказчика промышленная группа «Генерация». Сумма заказа — 9,2 млн. рублей. Сепаратор запущен в производство на ОАО «Дзержинскхиммаш» (входит в группу компаний, работающих под брендом ПГ «Генерация»). «Генерация» — один из крупнейших российских производителей и поставщиков теплоэнергетического, нефтехимического, нефтегазового, в том числе бурового, оборудования с производственными мощностями в России, Румынии и на Украине. В состав Группы входят также крупные научно-исследовательские институты и научно-технические центры. Предприятия Группы производят оборудование для всех сегментов нефтегазового и нефтехимического сектора от добычи сырья до переработки, предоставляют полный комплекс услуг в сфере разработки нефтяных и газовых месторождений и их освоения, а также инжиниринговые услуги по ряду направлений.

В дипломном проекте предлагается модернизация нефтегазовой сепарационной установки, применяемой для сепарации нефти от попутного растворенного газа.

Цель экономической части:

- — рассчитать общую сумму расходов на ввод установки в работу;

- — определить годовой экономический эффект от эксплуатации данной установки;

- — определить срок окупаемости установки.

Основные исходные данные для определения экономической эффективности приведены в таблице 9.

Исходные данные для определения экономической эффективности Таблица 9.

Показатели. | Значение показателя, руб. |

1. Цена установки руб. | 4 200 066,0. |

2. Цена тонны нефти Ц, руб. | 12 789,0. |

3. Цена электроэнергии,. | 2,3. |

4. Потребляемая мощность N, кВт. | 500,0. |

5. Коэффициент эксплуатации, Кэкс. | 0,980. |

6. Срок службы установки Т, годы. | 6,0. |

7. Численность обслуживающего персонала, чел. | 4,0. |

8. Средняя заработная плата рабочего в месяц, руб. | 21 300,0. |

Расчет капитальных затрат на внедрение новой установки.

стоимость оборудования;

транспортные расходы (7% от стоимости оборудования);

затраты на монтаж (10% от стоимости монтируемого оборудования);

Затраты на материалы Затраты на дополнительные материалы, применяемые на производстве равны, 3% от стоимости оборудования:

Затраты на малоценный инструмент. Каждый рабочий имеет в своем пользование инструмент, применяемый для обслуживания оборудования, затраты определяются из расчета 500 рублей на одного рабочего:

Расходы на электроэнергию Затраты на электроэнергию, потребляемую рабочими агрегатами:

Годовое потребление электроэнергии:

где суммарная мощность силовых приводов, кВт коэффициент одновременности,.

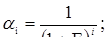

Т — годовое количество рабочих часов:

где.

коэффициент эксплуатации;

количество часов в году, Т=8760 ч.;

время, затрачиваемое на ремонт оборудования, ч.;

время простоев оборудования, ч.;

Затраты на электроэнергию в год:

Расходы на оплату труда Рассчитаем фонд заработной платы персонала установки в месяц:

где средняя заработная плата рабочего в месяц;

ТР — трудоемкость в добыче нефти, чел/скв.;

количество эксплуатируемых скважин.

Годовой фонд заработной платы персонала установки:

Расходы на ЕСН и взносы в соцстрах Рассчитаем отчисления ЕСН и взносов в соцстрах (26,2% от ФЗПг):

Суммарный годовой фонд заработной платы составит:

Расходы на амортизацию оборудования Ежегодные затраты на амортизацию составляет 15% от стоимости оборудования:

Расходы на текущий ремонт и содержание оборудования Затраты рассчитываются согласно стоимости оборудования и составляют 24% ее величины:

Определяются из расчета 5% от стоимости оборудования:

Расходы на охрану труда и технику безопасности Затраты по охране труда и технике безопасности исчисляют исходя из средних затрат на одного рабочего в размере 1500 руб.:

Смета годовых расходов представлена в Таблице 10.

Таблица 10. Смета годовых расходов.

Статья затрат. | Сумма, руб. |

1. Затраты на материалы, в т. ч. | 128 000. |

Дополнительные материалы. | 126 000. |

Затраты на малоценный инструмент. | |

2. Расходы на электроэнергию, в т. ч. | 6 384 397. |

Затраты на электроэнергию, потребляемую рабочими агрегатами. | 6 384 397. |

3. Расходы на оплату труда, в т. ч. | 2 337 206. |

Основная заработная плата. | 1 935 403. |

Дополнительная заработная плата. | 401 803. |

4. Расходы на амортизацию оборудования. | 630 000. |

5. Расходы на текущий ремонт и содержание оборудования, в т. ч. | 1 218 016. |

Затраты на содержание оборудования. | 1 008 016. |

Затраты на ремонт оборудования. | 210 000. |

6. Расходы на охрану труда и технику безопасности. | 6 000. |

Итого расходов. | 9 838 021. |

Расчет годового экономического эффекта.

Всего капитальные затраты равны К = 4 914 066 руб.

Проектная производительность нефтегазовых сепараторов по нефти и по газу (м3/год) сведены в таблицу 11.

Таблица 11.

Объем выпуска продукции.

Тип НГС. | ВНГС 0,6−1200 м3. | НГС 0,6−1200. м3. | Разница производительности, м3. |

Vнефти м3/год. | 1 102 482,5. | 1 105 950. | 3 467,5. |

Vгаза м3/год. | 110 148 250. | 110 595 000. | 346 750. |

Объем выручки в год:

Годовая валовая прибыль равна:

Годовая прибыль с учетом налога на прибыль, равного 20%:

В первый год работы установки затраты будут складываться из капитальных затрат на внедрение новой установки и издержек производства.

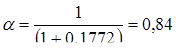

Т.к. издержки производства уже были учтены, вычитаем капитальные затраты, и, используя коэффициент дисконтирования, получаем значение прибыли предприятия за первый год работы установки по формуле:

где.

объявленный Правительством РФ на текущий год темп инфляции;

номинальная ставка дисконтирования определяется учетной ставкой ЦБ РВ (ставка рефинансирования).

Срок окупаемости проекта:

Т = К/ПЧ б = 4 914 066/(27 606 268*1,0) = 0,178.

0,84* 365 = 307 дня Проект экономически целесообразен и перспективен. Общая сумма капитальных затрат на приобретение новой установки равна 4 914 066 руб. Годовая прибыль — 27,6 млн руб. Срок окупаемости проекта равен 0,84 года.