Управленческий учет как база для принятия решений

Эффективные — это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные — это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты — это потери на производстве. К ним относятся потери от брака… Читать ещё >

Управленческий учет как база для принятия решений (реферат, курсовая, диплом, контрольная)

Принятие решений в сфере сбыта

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

В этой связи заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы. Затем обобщенные затраты распределяются по направлениям учета:

- 1) для калькулирования и оценки себестоимости произведенной продукции;

- 2) для планирования и принятия управленческих решений;

- 3) для осуществления процесса контроля и регулирования.

Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления.

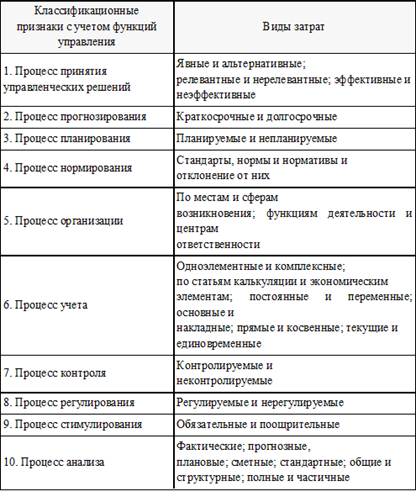

Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем виде (таблица 1).

Таблица 1 — Классификация затрат в управленческом учете.

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия, как подразделяются на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные.

Для принятия управленческих решений важное значение имеет их подразделение на явные и неявные (альтернативные).

Явные — это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности.

Затраты же, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные — это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные — это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты — это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат трактуется тем, чтобы не допустить проникновения потерь в планирование и нормирование.

Любое предприятие, стремящееся максимизировать свою прибыль, должно так организовать свое производство, чтобы затраты на единицу выпускаемой продукции были минимальны. Значит, и принимаемые решения должны ориентироваться на задачу минимизации затрат. В выполнении этой задачи важное значение придается процессу прогнозирования, в ходе которого затраты предприятия рассматриваются в краткосрочном и долгосрочном периодах.

В краткосрочном периоде отдельные факторы производства не изменяются: их называют постоянными (фиксированными) факторами. К ним, как правило, относятся такие ресурсы, как промышленные здания, станки, оборудование. Однако это может быть и земля, услуги менеджеров и квалифицированных кадров. Экономические ресурсы, которые меняются в процессе производства, считают переменными факторами. В среднесрочном периоде могут меняться все вводимые факторы производства, но базовые технологии остаются без изменений. В ходе же долгосрочного периода могут изменяться и базовые технологии.

Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой деятельности и без нее обычно не работают ни планы, ни программы. В процессе организации формируются структуры управления, места и сферы возникновения затрат, а также ответственные за их осуществление и поведение лица.

По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т. е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности «привязывает» учет затрат к организационной структуре предприятия. Данная группировка затрат напрямую зависит от действующей организационной структуры.

Финансово-сбытовая деятельность как часть общей системы производства сопровождается затратами.

В состав этой категории затрат входят:

- — затраты, связанные со сбытом продукции;

- — комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям;

- — затраты на сбор и распространение текущей маркетинговой информации;

- — затраты по маркетинговым исследованиям;

- — оплата маркетинговых услуг сторонних фирм;

- — рекламные расходы;

- — представительские расходы;

- — другие расходы, связанные с финансово-сбытовой деятельностью. Затраты, связанные со сбытом продукции, состоят из:

- — услуг вспомогательных цехов, связанных с изготовлением тары и упаковки; стоимости тары, приобретенной на стороне; расходов по ремонту и содержанию тары, оплаты стоимости упаковки изделий сторонними организациями в случаях, когда стоимость тары и упаковки не оплачивается дополнительно покупателем;

- — содержания складов готовой продукции, амортизации складских помещений, погрузо-разгрузочных машин и оборудования (кранов, электрооборудования и т. п.), заработной платы работников складов;

- — транспортных расходов по доставке продукции на станцию или пристань отправления, погрузке в вагоны, контейнеры, суда; оплаты услуг специализированных транспортно-экспедиционных контор, если цена устанавливается франко-станция отправления; оплаты железнодорожного тарифа или водного фрахта или других транспортных издержек, если цена установлена Франко-станция назначения. Комиссионные сборы (отчисления) уплачиваются оптовым сбытовым или другим посредническим предприятиям в соответствии с договорами для расширения рынков сбыта и объема продаж.

Затраты на сбор и распространение текущей маркетинговой информации — услуги сторонних организаций по сбору внешней информации; расходы на содержание дистрибьюторов, розничных торговцев и других лиц, занимающихся сбором информации о конкурентах; время (заработная плата), затраченное на чтение книг, журналов и других специализированных изданий, на беседы с клиентами, поставщиками и др.; материальное стимулирование за предоставление важных сведений; содержание специальных отделов. Затраты по маркетинговым исследованиям состоят из затрат по исследованию потребительских мотиваций, рекламных текстов, эффективности рекламы, проблем информирования потребителей, реакции на новый товар, потенциальных возможностей рынка, определения каналов сбыта, изучения тенденций деловой активности, операций долгосрочного и краткосрочного прогнозирования. Эти услуги могут быть выполнены специализированными фирмами или отделом предприятия.

Расходы по рекламе — затраты на рекламную деятельность: стоимость рекламных обращений, включающая расходы по охвату лиц, частоте появления рекламы; стоимость конкретных носителей рекламы; стоимость средств стимулирования сбыта — образцы, купоны, упаковки по льготной цене, зачетные талоны и премии; участие в выставках, ярмарках, организация и участие в профессиональных встречах, экспозициях, демонстрациях товаров и др.

Представительские расходы, связанные с коммерческой деятельностью, состоят из расходов на проведение официальных приемов представителей других предприятий и организаций (включая иностранных), прибывших для переговоров по осуществлению мероприятий, связанных с установлением и поддержанием взаимовыгодного сотрудничества; посещение культурно-зрелищных мероприятий; буфетное обслуживание во время переговоров и мероприятий культурной программы; оплата услуг лиц для переговоров, не состоящих в штате; транспортное обеспечение во время мероприятий.

В состав других расходов входят затраты на содержание финансово-сбытового отдела — заработная плата работников с начислениями, командировочные, почтовые, телефонные расходы и др.; содержание торговых представительств — заработная плата с начислениями сотрудников, аренда помещений, телефаксные и другие расходы; расходы по сертификации продукции; износ нематериальных активов — торговых знаков, марок и т. п.; другие расходы.

Релевантные финансовые затраты представляют собой будущий прирост денежной наличности, величина которого зависит от рассматриваемого решения. Принимаются во внимание только приростные движения денежной наличности.

Объектом анализа затрат при принятии управленческих решений может быть весь объем произведенной продукции, объем реализованной продукции, отдельные виды продукции, отдельные виды производств, центры, отдельные технологические процессы и операции.

Одним из факторов, оказывающих влияние на величину затрат, является изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

Относительная экономия на условно-постоянных затратах может быть определена по формуле:

ЭП = ТПР * ПС / 100 (1).

Где ЭП — экономия условно-постоянных затрат;

ПС — сумма условно-постоянных затрат в базисном году;

ТПР — темп прироста товарной продукции по сравнению с базисным годом, %.

Относительное изменение амортизационных отчислений можно рассчитать исходя из того, что часть амортизационных отчислений не включается в себестоимость продукции, а возмещается за счет других источников, общая сумма амортизации может уменьшатся.

При этом общую экономию за счет амортизационных отчислений можно рассчитать по формуле:

Эа = (А0К / ТП0 — А1К / ТП1) * ТП1 (2).

Где Эа — экономия в связи с относительным снижением амортизационных отчислений;

А0, А1 — сумма амортизационных отчислений в базисном и отчетном году;

К — коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году;

ТП0, ТП1 — объем товарной продукции базисного и отчетного года.

Изменение номенклатуры и ассортимента производимой продукции является одним из важнейших факторов, влияющих на уровень затрат на производство. Влияние изменений структуры продукции можно проанализировать по переменным расходам, по статьям типовой калькуляции. Расчет влияния структурных сдвигов в составе продукции на величину затрат следует увязать с показателями повышения производительности труда.

На величину затрат производства оказывают влияние отраслевые факторы. К ним можно отнести следующие: ввод и освоение новых цехов, производственных единиц и производств, подготовку и освоение производства на действующих предприятиях, прочие факторы.

Значительные резервы заложены в снижении затрат на подготовку и освоение новых видов продукции и новых технологических процессов в уменьшении затрат пускового периода по вновь вводимым в действие цехами объектам. Расчет суммы изменения затрат осуществляется по формуле:

ЭП = (С1 / ТП1 — С0 / ТП0) * ТП1 (3).

Где ЭП — изменение суммы затрат на подготовку и освоение производства;

С1, С0 — сумма затрат базисного и отчетного года.

В целях принятия эффективных управленческих решений важной составляющей управленческого анализа является структурный анализ затрат по элементам. Он, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов снижения затрат.

Таким образом, перед промышленными предприятиями стоят достаточно серьезные задачи и для успешной их реализации необходимо иметь рационально организованный управленческий анализ, который имеет важное значение для обоснования мероприятий по оптимизации себестоимости продукции. Это будет обеспечено за счет надлежащего учета и контроля над процессами заготовки и переработки сырья и за счет функций управления, направленных на контролирование расхода материальных, трудовых и финансовых ресурсов.

Следовательно, невозможно привести перечень релевантных затрат, он будет различен для каждого конкретного случая. Однако в каждой ситуации нужно руководствоваться принципом: релевантные издержки — это будущие издержки, которые изменяются в зависимости от выбранного варианта решения.