Воспроизводственная характеристика средств производства организации

Процессу эффективного использования основных средств и нематериальных активов способствует амортизация, которая представляет собой постепенное в течение полезного срока службы объекта перенесение его первоначальной стоимости на себестоимость изготовленной продукции по частям по мере износа, а также по мере выполненных работ или оказанных услуг. Амортизация не начисляется на основные средства… Читать ещё >

Воспроизводственная характеристика средств производства организации (реферат, курсовая, диплом, контрольная)

Формирование материально-технической базы организации и поддержание ее в работоспособном состоянии является важнейшей задачей на протяжении всего времени ее функционирования. Реализация поставленной задачи осуществляется путем приобретения основных средств, их ремонтом, модернизацией, реконструкцией, техническим обновлением, а также путем приобретения организацией нематериальных активов.

Поступление основных средств в организацию происходит следующими способами:

- — приобретение, сооружение, изготовление, создание;

- — вклад в уставный (складочный) капитал организации;

- — поступление по договору дарения или безвозмездно;

- — поступление по договору, предусматривающему исполнение обязательств (оплату) неденежными средствами.

Таким образом, в организации постоянно развиваются воспроизводственные процессы. Их закономерность обусловлена экономической потребностью организации в целом, необходимостью в обеспечении ее жизнедеятельности, организацией эффективного производства продукции, выполнения работ и оказания услуг, управлением, регулированием и контролем на всех уровнях производственного процесса и структурных подразделениях.

Основные средства и нематериальные активы предприятия служат объектом оценки. Оценка основных средств осуществляется по первоначальной стоимости, по восстановительной и остаточной стоимости (рис. 5.3).

Среднегодовая первоначальная стоимость основных средств рассчитывается по формуле.

где Сввод — стоимость новых основных средств, вводимых в эксплуатацию в плановом году, руб.; Свыб — стоимость основных средств, выбывающих в плановом году, руб.; Ча и Ч2 — число месяцев использования соответственно вновь вводимых или выбывающих основных средств.

Первоначальной стоимостью основных средств признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и акцизов.

Рис. 5.3. Стоимостная оценка основных средств

Восстановительная стоимость амортизируемых основных средств определяется как их первоначальная стоимость с учетом проведенных переоценок.

Остаточная стоимость основных средств определяется как разница между восстановительной стоимостью и суммой амортизации.

Практика оценки основных средств свидетельствует о том, что их первоначальная стоимость, оставаясь неизменной в течение всего срока службы, тем не менее изменяется в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. Однако один раз в год организация имеет право переоценить основные средства, входящие в группы однородных объектов по восстановительной стоимости. Причем в последующем они должны постоянно подвергаться процедуре переоценки путем пересчета первоначальной стоимости объекта и суммы амортизации, начисленной за все время его эксплуатации. Переоценка основных средств осуществляется экспертным и расчетным способом (рис. 5.4).

Таким образом, переоценка основных средств является необходимой процедурой, результат которой служит воспроизводству и повышению эффективности их эксплуатации.

Рис. 5.4. Переоценка основных средств

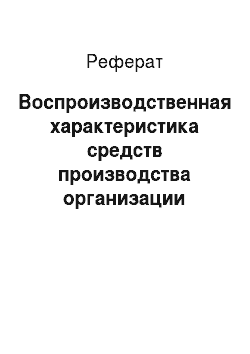

Регламент оценки нематериальных активов и основных средств аналогичен: вначале активы оцениваются по первоначальной (фактической) стоимости, которая остается неизменной на протяжении всего срока их службы, далее возможна переоценка путем пересчета их остаточной стоимости по группам однородных нематериальных активов по текущей рыночной стоимости с учетом того, что в последующем данные активы должны переоцениваться регулярно.

Кроме этого, коммерческая организация может не чаще одного раза в год переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным рынка этих нематериальных активов. К тому же нематериальные активы с целью оценки степени их обесценения могут быть проверены по правилам, установленным Международными стандартами финансовой отчетности. Как правило, переоценка осуществляется в конце отчетного года и характеризуется как достаточно трудоемкая процедура, в которой могут принимать участие эксперты: техники, конструкторы, технологи и другие специалисты соответствующего профиля (рис. 5.5).

Процессу эффективного использования основных средств и нематериальных активов способствует амортизация, которая представляет собой постепенное в течение полезного срока службы объекта перенесение его первоначальной стоимости на себестоимость изготовленной продукции по частям по мере износа, а также по мере выполненных работ или оказанных услуг. Амортизация не начисляется на основные средства, которые не участвуют в процессе изготовления продукции, выполнении работ или оказании услуг, в управлении организацией или предназначены для предоставления во временное пользование. Некоммерческие организации тоже не начисляют амортизацию по объектам основных средств и лишь только в стоимостном выражении обобщают информацию о величине их износа, который оценивается линейным способом.

Амортизация не начисляется по объектам природопользования (в частности на землю) и на другие объекты, потребительская стоимость которых не только не изменяется, но и напротив, растет (например музейные ценности, произведения искусства, коллекции и т. д.).

Рис. 5.5. Оценка нематериальных активов

Однако по объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

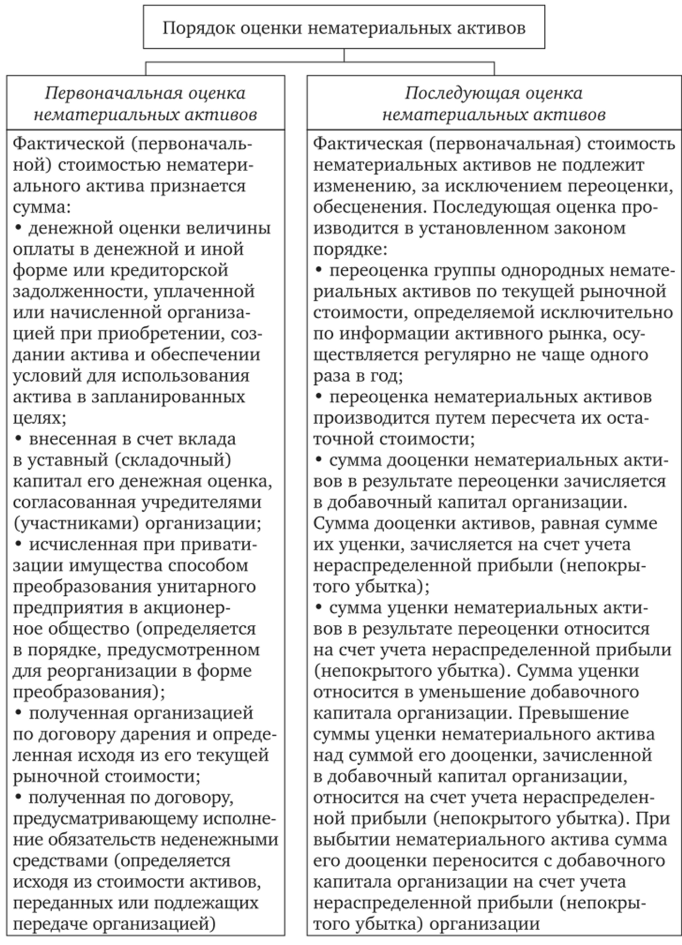

по Амортизация основных средств осуществляется следующими способами: линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему произведенной продукции или выполненных работ. Причем следует отметить, что первоначально избранный способ начисления амортизации не меняется в течение всего срока службы объекта основных средств. Неукоснительной остается и величина амортизационных отчислений независимо от избранного способа начисления, которая равна одной двенадцатой годовой суммы, начисляемой ежемесячно.

В организациях с сезонным характером производства существуют особенности начисления амортизации: годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году. Есть особенность и при начислении амортизации способом списания стоимости пропорционально объему произведенной продукции или выполненных работ: величина амортизационных отчислений рассчитывается исходя из натурального показателя объема продукции или работ в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции или выполненных работ за весь срок полезного использования объекта основных средств (рис. 5.6).

Практика расчета амортизационных отчислений по основным средствам предусматривает их начисление начиная с первого числа месяца, следующего за месяцем принятия к учету, и заканчивая полным погашением стоимости объекта основных средств либо их утилизацией. В тех случаях, когда в результате реконструкции, обновления или модернизации происходит повышение первоначально принятых нормативных показателей эксплуатации основных средств, срок полезного использования по этому объекту пересматривается. Также следует принять во внимание тот факт, что в течение срока полезного использования основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода их на консервацию или на время восстановления продолжительностью более одного года, а восстановление осуществляется непосредственно ремонтом, модернизацией и реконструкцией, увеличивая при этом первоначальную стоимость и срок полезного использования. К тому же начисление амортизации производится независимо от результатов деятельности организации.

Нематериальные активы тоже подвергаются амортизации, но в выполнении этой операции есть особенности. Например, по нематериальным активам, срок полезного использования которых не имеет определенности, амортизация не начисляется; также не начисляют амортизацию по нематериальным активам некоммерческие организации.

Выбор способа определения амортизации нематериального актива также имеет свои особенности.

in.

Рис. 5.6. Амортизация основных средств и способы ее начисления.

Так, во-первых, если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не надежен, размер амортизационных отчислений по такому активу должен определяться линейным способом, а во-вторых, способ определения амортизации нематериального актива организация должна ежегодно проверять с целью его уточнения. В том случае, если расчет ожидаемого поступления будущих экономических выгод не подтвердился, то способ определения амортизации такого актива должен быть изменен (чаще всего заменой его на линейный способ).

Расчет амортизационных отчислений по нематериальным активам так же, как и для основных средств, начинается с первого числа месяца, следующего за месяцем поступления объекта в организацию, и заканчивается полным погашением его стоимости либо истечением срока полезного использования и последующим списанием.

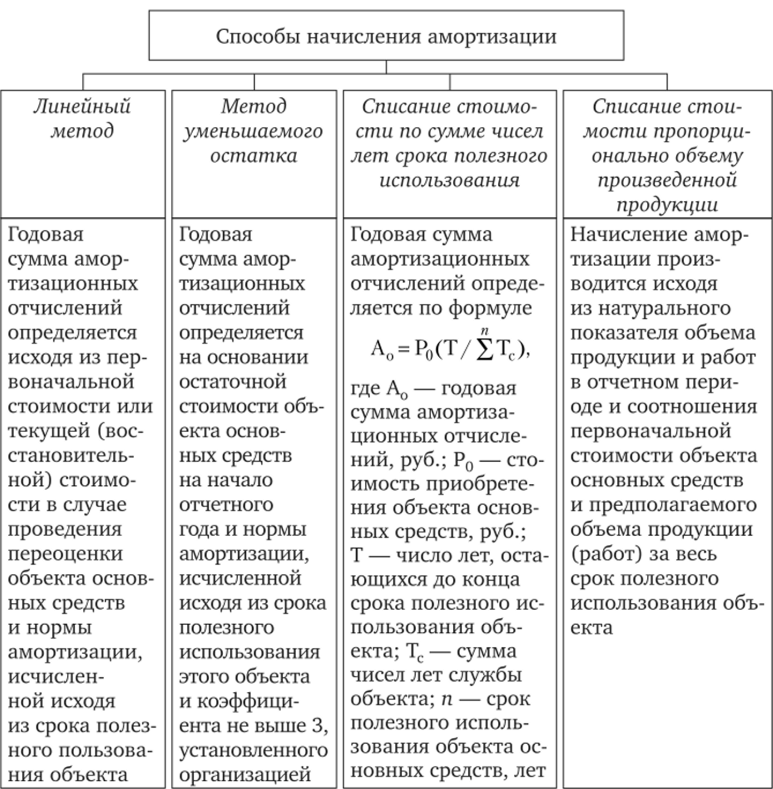

Расчет ежемесячной суммы амортизационных отчислений по нематериальному активу с определенным сроком полезного использования производится одним из следующих способов: линейным, способом уменьшаемого остатка или способом списания стоимости пропорционально объему продукции (работ) (рис. 5.7).

Рис. 5.7. Амортизация нематериальных активов и способы ее начисления

Характеризуя процедуры начисления амортизации нематериальных активов организации, необходимо учитывать то обстоятельство, что в течение срока их полезного использования начисление амортизационных отчислений не приостанавливается и отражаются в отчетности того периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Особое внимание следует уделить расчету амортизационных отчислений для целей налогообложения. В этом случае основными средствами признается часть имущества организации, используемого в качестве средств труда более одного года для производства и реализации продукции, выполнения работ, оказания услуг или для управления организацией, с первоначальной стоимостью более 40 тыс. руб., в сумму которой включаются расходы на их приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором средства могут быть использованы по назначению.

Амортизации для целей налогообложения подлежат:

• амортизируемое имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление или хозяйственное ведение;

пз.

- • амортизируемое имущество, полученное организацией-инвестором от собственника имущества в соответствии с законодательством об инвестиционных соглашениях по оказанию коммунальных услуг;

- • имущество, относящееся к мобилизационным мощностям;

- • капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором, а также капитальные вложения в объекты основных средств, предоставленные по договору безвозмездного пользования;

- • имущество, полученное организацией от собственника имущества или созданное в соответствии с Положением об инвестиционных концессионных соглашениях на срок действия концессионного соглашения.

Амортизации не подлежат следующие виды амортизируемого имущества:

- • земля, объекты природопользования, к которым принадлежат вода, недра и природные ресурсы, а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок — форвардные, фьючерсные и опционные контракты;

- • имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

- • имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

- • имущество, приобретенное или созданное за счет бюджетных средств целевого финансирования;

- • объекты внешнего благоустройства, лесного хозяйства, дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки;

- • приобретенные издания: книги, брошюры, культурные ценности, произведения искусства в Музейный фонд РФ;

- • имущество, приобретенное (созданное) за счет средств, поступивших в виде безвозмездной помощи, в соответствии с международными договорами, в рамках целевого финансирования, в виде бюджетных ассигнований, в виде полученных грантов, в виде инвестиций, в виде средств, полученных обществом взаимного страхования и средств, полученных из фондов поддержки научной, научно-технической, инновационной деятельности, в виде средств, полученных для обеспечения безопасности при использовании атомной энергии, сборов на аэронавигационное обслуживание полетов воздушных судов, страховых взносов банков в фонд страхования вкладов, в виде средств за оказание медицинских услуг застрахованным лицам, в виде средств собственников помещений в многоквартирных домах, в виде сумм вступительных и гарантийных взносов Пенсионного фонда РФ и негосударственных пенсионных фондов, в виде стоимости полученных сельхозпроизводителями объектов, построенных за счет бюджетных ассигнований, в виде имущества, безвозмездно полученного образовательными учреждениями, в виде основных средств, полученных организациями ДОСААФ России;

- • приобретенные права на результаты интеллектуальной деятельности или объекты интеллектуальной собственности, если по договору на их приобретение оплата должна производиться периодическими платежами в течение срока действия договора.

Для целей налогообложения амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования:

- — первая группа — все недолговечное имущество со сроком полезного использования от 1 до 2-х лет включительно;

- — вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- — третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- — четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- — пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- — шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- — седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- — восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- — девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- — десятая группа — имущество со сроком полезного использования свыше 30 лет.

Для целей налогообложения амортизация начисляется двумя методами: линейным и нелинейным.

Начисление амортизации линейным методом характеризуется тем, что сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

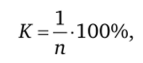

Норма амортизации К по каждому объекту амортизируемого имущества определяется по формуле.

где К — норма амортизации к первоначальной (восстановительной) стоимости объекта амортизируемого имущества, %; п — срок полезного использования объекта амортизируемого имущества, лет.

Для целей налогообложения нелинейным методом начисления амортизации используется классификация имущества на амортизационные группы и нормы амортизации.

Амортизационная группа. | 1-я. | 2-я. | 3-я. | 4-я. | 5-я. | 6-я. | 7-я. | 8-я. | 9-я. | 10-я. |

Норма амортизации (месячная). | 14,3. | 8,8. | 5,6. | 3,8. | 2,7. | 1,8. | 1,3. | 0,8. | 0,7. |

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на сумму начисленной по этой группе амортизации.

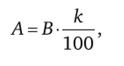

Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется по формуле.

где А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы; В — суммарный баланс соответствующей амортизационной группы; к — норма амортизации для соответствующей амортизационной группы.

Остаточная стоимость основных средств, амортизация по которым начисляется нелинейным методом, определяется по формуле.

где Sn — остаточная стоимость основных средств по истечении п месяцев после их включения в соответствующую амортизационную группу; S — первоначальная (восстановительная) стоимость основных средств; п — число полных месяцев, прошедших со дня включения основных средств в соответствующую амортизационную группу до дня их исключения из состава этой группы; к — норма амортизации, применяемая в отношении соответствующей амортизационной группы.

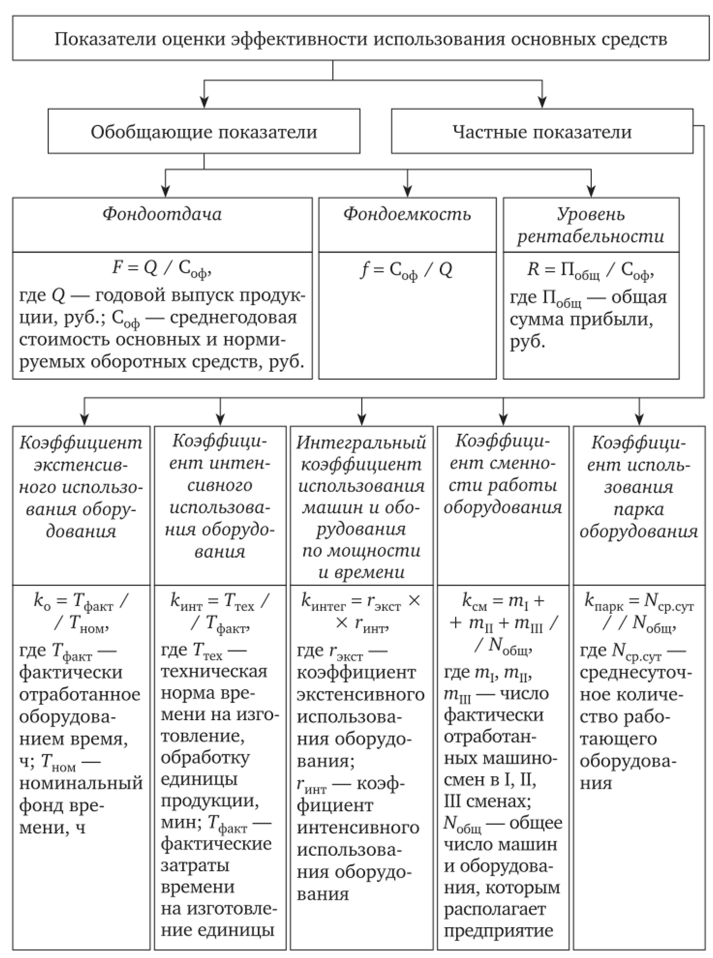

Следует отметить, что законодательно разрешено в отдельных случаях применять к основной норме амортизации повышающий коэффициент, но не выше 2. Оперативный контроль над использованием основных средств осуществляется на основе показателей, которые характеризуют не только степень их использования — частные показатели (коэффициенты сменности, загрузки, использования парка оборудования), но и отражают результат — обобщающие показатели (фондоотдача, фондоемкость, фондовооруженность труда) (рис. 5.8).

Таким образом, оценка эффективности использования основных средств организации позволяет повысить результативность производства за счет роста фондоотдачи, снижения фондоемкости, приводит к увеличению рентабельности и финансово-производственных показателей.

П6.

Рис. 5.8. Оценка эффективности использования основных средств