Издержки и прибыль

Источник прибавочной стоимости — живой труд в сфере материального производства. При реализации товара прибавочная стоимость принимает форму прибыли, присваивается владельцем капитала, перераспределяется в через систему налогов и льгот. Если товар изготовлен, но еще не продан, то прибавочная стоимость уже создана, а прибыль еще не получена. Это качественное отличие приводит к их количественному… Читать ещё >

Издержки и прибыль (реферат, курсовая, диплом, контрольная)

Марксистская концепция издержек производства и прибыли

Стоимость товара для владельца капитала — это его затраты на средства производства и рабочую силу:

где: к — издержки производства предпринимателя; с — затраты постоянного капитала; v — затраты переменного капитала (оплата рабочей силы).

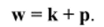

Полные затраты труда или стоимость (w) больше издержек производства капиталиста на величину прибавочной стоимости (т):

Источник прибавочной стоимости — живой труд в сфере материального производства. При реализации товара прибавочная стоимость принимает форму прибыли, присваивается владельцем капитала, перераспределяется в через систему налогов и льгот. Если товар изготовлен, но еще не продан, то прибавочная стоимость уже создана, а прибыль еще не получена. Это качественное отличие приводит к их количественному несовпадению.

Прибавочная стоимость — это разница между стоимостью товара и издержками производства:

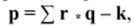

Прибыль — это разность между объемом реализации товаров, исчисленной по ценам продажи, и издержками  производства:

производства:

где г — цена товара; q — объем реализации товара в натуральных единицах.

В результате отклонения цен от стоимости товара происходит перераспределение прибавочной стоимости между отдельными производителями.

Для владельца капитала стоимость товаров предстает как результат затрат не труда, а капитала и стоимость товара приобретает иной вид, как сумма издержек и прибыли:

Абсолютную величину полученной прибыли называют массой прибыли (Р). Норма прибыли (р') — это отношение полученной массы прибыли ко всему авансируемому капиталу:

Норма прибыли всегда меньше нормы прибавочной стоимости, т.к. постоянный капитал нс может равняться нулю:

Норма прибыли выступает критерием эффективности хозяйствования, умением рационально и экономно использовать ресурсы производства.

На норму прибыли оказывают влияние:

- а) чем выше норма прибавочной стоимости, тем больше норма прибыли;

- б) величина и строение авансированного капитала: чем выше удельный вес переменного капитала во всем капитале, тем норма прибыли выше при одинаковой норме прибавочной стоимости;

- в) скорость оборота капитала: чем больше оборотов совершает капитал в течение года, тем норма прибыли выше;

- г) экономия на постоянном капитале.

Т.к. технический прогресс вызывает увеличение доли постоянного капитала и снижение доли переменного капитала во всем авансированном капитале, то норма прибыли обнаруживает тенденцию к понижению.