Портфельные инвестиции.

Международная экономика

Из приведенного расчета следует, что инвестор, поставивший перед собой цель максимизации доходности, должен, казалось бы, включить в свой портфель только один вид актива, характеризующийся наивысшей эффективностью (в данном примере — ценные бумаги В). Однако такой экстремальный подход, совершенно игнорирующий аргумент (показатель) риска, вряд ли можно считать практически приемлемым, так как… Читать ещё >

Портфельные инвестиции. Международная экономика (реферат, курсовая, диплом, контрольная)

¦ Зарубежные портфельные инвестиции — вложение капитала в иностранные ценные бумаги, которые, не давая инвестору права реального контроля над объектом инвестирования, обеспечивают в то же время достаточно высокую ликвидность активов. Основной целью зарубежных портфельных инвестиций является получение максимальной прибыли от вложений при минимально допустимом уровне риска от инвестиций.

Чаще всего портфельные инвестиции рассматриваются как средство защиты денежных активов от инфляции и получения спекулятивных доходов. При этом если портфельные инвестиции дают желаемый результат (за счет роста курсовой стоимости и выплачиваемых дивидендов), то ни отрасли, ни типы ценных бумаг не имеют для спекулянта принципиального значения.

Особенно выросли объемы международных портфельных инвестиций за последние 20 лет. Если в середине 1980;х гг. международные операции с ценными бумагами составляли не более 10% ВНП в наиболее развитых странах мира, то к середине 1990;х гг. их объемы возросли до 100% и более от ВНП этих стран. Более 90% портфельных зарубежных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции.

При формировании портфеля инвестиций инвестор должен владеть аппаратом оценки его качества, которое определяется уровнем доходности и степени риска портфеля.

Доходность портфеля

Предположим, что инвесторы измеряют свои доходы от ценных бумаг в виде процента от величины первоначальных затрат. Тогда ожидаемая доходность (норма прибыли) t-й ценной бумаги может быть определена по формуле.

где  - норма прибыли на і-ю бумагу (в процентах);

- норма прибыли на і-ю бумагу (в процентах);  - прогноз будущей рыночной стоимости ценной бумаги в конце анализируемого периода с учетом дивидендов;

- прогноз будущей рыночной стоимости ценной бумаги в конце анализируемого периода с учетом дивидендов;  - размер первоначальных инвестиций.

- размер первоначальных инвестиций.

Ожидаемая доходность портфеля в этом случае может быть рассчитана как средневзвешенная величина из индивидуальных оценок доходности входящих в портфель ценных бумаг (активов):

где  - ожидаемая доходность портфеля;

- ожидаемая доходность портфеля;  - доля затрат инвестируемых в і-ю ценную бумагу; п — число ценных бумаг (активов) в портфеле.

- доля затрат инвестируемых в і-ю ценную бумагу; п — число ценных бумаг (активов) в портфеле.

Проиллюстрируем расчет ожидаемой доходности инвестиционного портфеля, используя данные табл. 13.4.

Таблица 13.4. Портфель ценных бумаг.

Ценные бумаги. | Количество ценных бумаг в портфеле. | Начальная рыночная цена одной ценной бумаги, ден. ед. | Сумма инвестиций, ден. ед. |

А. | |||

В. | |||

С. | |||

Начальная стоимость портфеля, ден. ед. | 17 200. | ||

Предположим, что ожидаемая доходность ценных бумаг, входящих в портфель, составит: А — 16,2%; В — 24,6%; С — 22,8%.

Тогда.

Из приведенного расчета следует, что инвестор, поставивший перед собой цель максимизации доходности, должен, казалось бы, включить в свой портфель только один вид актива, характеризующийся наивысшей эффективностью (в данном примере — ценные бумаги В). Однако такой экстремальный подход, совершенно игнорирующий аргумент (показатель) риска, вряд ли можно считать практически приемлемым, так как в реальной действительности наблюдается закономерность роста степени рискованности ценных бумаг с возрастанием их доходности (т.е. имеет место прямая зависимость между этими двумя характеристиками ценных бумаг). Поэтому большинство инвесторов стремятся диверсифицировать свой портфель (не складывать яйца в одну корзину), снижая тем самым риск от потери своих средств при осуществлении портфельных инвестиций.

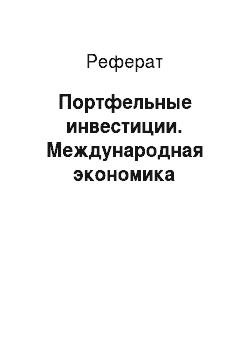

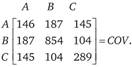

В качестве показателя степени риска портфельных инвестиций в теории портфеля используется среднее квадратическое отклонение. Для портфеля, состоящего из трех ценных бумаг, формула для расчета среднего квадратического отклонения доходности имеет вид.

где  обозначает коэффициент ковариации[1] доходностей ценных бумаг і и j.

обозначает коэффициент ковариации[1] доходностей ценных бумаг і и j.

При осуществлении практических расчетов соответствующие коэффициенты ковариации целесообразно записывать в виде ковариационной матрицы, которая для рассматриваемого примера имеет вид (на главной диагонали матрицы располагаются дисперсии доходности ценных бумаг).

Располагая теперь необходимой информацией, рассчитаем степень риска для рассматриваемого инвестиционного портфеля:

Оптимизация инвестиционного портфеля

Ожидаемая доходность и степень риска, рассчитанные для каждого портфеля, позволяют, основываясь на соотношении этих двух параметров, выбрать предпочтительный из анализируемых портфелей.

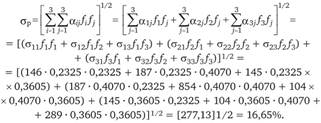

Проанализируем эту непростую проблему с помощью графической модели, представленной на рис. 13.6.

По отношению к представленным на рис. 13.6 инвестиционным портфелям могут быть сделаны следующие выводы:

- — портфель L предпочтительнее портфеля М, поскольку оба обладают одинаковой ожидаемой доходностью

, но портфель L менее рискован, чем М

, но портфель L менее рискован, чем М  ;

; - — портфель N предпочтительнее портфеля М, так как

, но

, но  ;

; - — те портфели ценных бумаг, которые располагаются в квадранте IV, следует рассматривать как предпочтительные по отношению к портфелю М;

- — те портфели, которые находятся ниже и правее точки М, т. е. в квадранте II, необходимо рассматривать с точки зрения инвесторов как менее привлекательные, нежели портфель М;

- — выбор между портфелями, расположенными в квадрантах I и III, будет зависеть от мнения инвестора относительно доходности и риска с точки зрения допустимого компро-

Рис. 13.6. Выбор инвестиционного портфеля мисса между этими показателями. Этот компромисс количественно может быть измерен, как отношение, показывающее на какую величину дополнительного риска согласен инвестор за получение дополнительной единицы ожидаемого дохода.

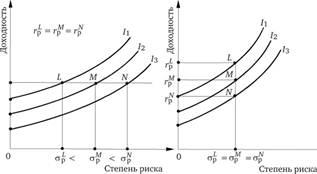

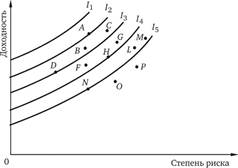

Кривые безразличия. Отношение инвестора к риску и доходности графически может быть представлено с помощью кривых безразличия на двумерном графике, где по оси абсцисс откладывается степень риска (?g), а по оси ординат — доходность портфеля (rп) (рис. 13.7).

Дадим краткие пояснения к рис. 13.7.

Рис. 13.7. Формализованное отражение предпочтений инвестора с помощью кривых безразличия.

¦ Инвестор, предпочтения которого представлены на графике а, рассматривает все портфели, характеризующиеся одинаковой степенью риска, как эквивалентные независимо от доходности, которую они обеспечивают. Принимая во внимание, что данного инвестора интересует только риск (точнее, минимизация его), можно сделать вывод: любой инвестиционный портфель, лежащий на кривой безразличия, которая проходит левее других, является более привлекательным по отношению к портфелям, расположенным на кривых безразличия, расположенных правее.

¦ Инвестор, интересы которого представлены на графике б, нейтрален к риску; он воспринимает риск как данность и для любой его степени выбирает портфель, максимизирующий доходность. Естественно, что портфели, отвечающие этому критерию, будут находиться на кривой безразличия  .

.

¦ График в иллюстрирует промежуточный вариант между первыми двумя: здесь инвестора интересуют как доходность портфеля, так и степень его риска. На дополнительный риск ( ) он готов идти только при условии соответствующего роста доходности (

) он готов идти только при условии соответствующего роста доходности ( ), что, по его представлению, компенсирует принятый рост степени риска. Рассмотренный график иллюстрирует несколько упрощенное линейное соотношение между доходностью и степенью риска, когда одинаковым приростам степени риска (

), что, по его представлению, компенсирует принятый рост степени риска. Рассмотренный график иллюстрирует несколько упрощенное линейное соотношение между доходностью и степенью риска, когда одинаковым приростам степени риска ( ) соответствуют равные приросты доходности (

) соответствуют равные приросты доходности ( ).

).

¦ График г соответствует более реальной ситуации, суть которой заключается в следующем: с ростом степени риска инвестор готов идти на его дальнейший прирост только за счет все увеличивающегося компенсирующего прироста доходности; для рассматриваемого примера при  .

.

Таким образом, можно сделать следующие выводы:

- — все инвестиционные портфели, лежащие на одной кривой безразличия, равноценны для инвестора. Следствием этого является тот факт, что кривые безразличия не могут пересекаться[2];

- — инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, расположенной ниже и правее. В этом также просто убедиться, проведя горизонтальную или вертикальную секущие линии (рис. 13.8);

- — инвестор имеет дело с бесконечным числом кривых безразличия. Это означает, что как бы ни были расположены на графике две из них, всегда существует возможность построить еще произвольное число непересекающихся кривых безразличия, лежащих между ними.

Выбор оптимального портфеля

Для выбора из множества альтернативных вариантов оптимального инвестиционного портфеля необходимо:

- — на одном графике совместить допустимое множество анализируемых портфелей, с множеством, или семейством, кривых безразличия, формализующих предпочтения инвестора;

- — из множества допустимых вариантов определить инвестиционный портфель, расположенный на кривой безразличия, проходящей выше и левее остальных (рис. 13.9).

Для рассматриваемого на рис. 13.9 примера оптимальным будет, очевидно, портфель А.

Рис. 13.8. Иллюстрация соотношения кривых безразличия.

Рис. 13.9. Выбор оптимального инвестиционного портфеля В заключение еще раз обратим внимание читателя на то, что выбор оптимального инвестиционного портфеля в значительной мере определяется характером расположения кривых безразличия, формализующих предпочтение инвестора относительно соотношения доходности и риска. Так, например, если бы предполагаемый инвестор относился к риску более негативно, нежели в рассматриваемом случае, в качестве оптимального мог быть выбран инвестиционный портфель D.

- [1] В общем случае коэффициент ковариации характеризует зависимость двух случайных величин x и у и рассчитывается по формуле

, т. е. как средняя арифметическая из произведений отклонений случайных величин х и у от своих средних

, т. е. как средняя арифметическая из произведений отклонений случайных величин х и у от своих средних  и

и  . Для рассматриваемого примера положительное значение ковариации показывает, что доходности двух ценных бумаг имеют однонаправленную тенденцию изменения. Отрицательный коэффициент ковариации означает, что анализируемые доходности имеют тенденцию компенсировать друг друга. Например, лучшая, чем ожидалась, доходность одной ценной бумаги сопровождается, как правило, худшей, чем ожидалась, доходностью другой. Нулевое (или близкое к нулевому) значение коэффициента ковариации означает отсутствие или очень слабую взаимозависимость между доходностями соответствующих ценных бумаг.

. Для рассматриваемого примера положительное значение ковариации показывает, что доходности двух ценных бумаг имеют однонаправленную тенденцию изменения. Отрицательный коэффициент ковариации означает, что анализируемые доходности имеют тенденцию компенсировать друг друга. Например, лучшая, чем ожидалась, доходность одной ценной бумаги сопровождается, как правило, худшей, чем ожидалась, доходностью другой. Нулевое (или близкое к нулевому) значение коэффициента ковариации означает отсутствие или очень слабую взаимозависимость между доходностями соответствующих ценных бумаг. - [2] Убедиться в этом несложно, проведя доказательство от противного, что читателю предлагается сделать самостоятельно.