Операции наращения по модели FV

Функция БС предполагает, что вложенные средства представляют собой аннуитет. Обобщенный вид функции БС использует аргумент Тип, показывающий вид аннуитета. Если рассматривается обычный аннуитет (odinary annuity), при котором периодические выплаты производятся в конце периода, то принимают Тип = 0 (рента постнумерандо). Если рассматривать авансовый или действительный аннуитет (annuity due or true… Читать ещё >

Операции наращения по модели FV (реферат, курсовая, диплом, контрольная)

Одной из важных и наиболее часто встречающихся задач финансового менеджмента является задача дисконтирования финансовых показатслей из настоящего в будущее. Решение данной задачи происходит через использование специальной функции БС, реализующей вычисление базового показателя FV — будущей стоимости.

Функция БС вычисляет будущее значение стоимости при периодических постоянных платежах и постоянной процентной ставке. Правильное написание функции сводится к заданию параметров данной модели через указание значений параметров и носит название синтаксиса функции. Для данной функции существует полный и сокращенный вид написания (синтаксиса).

Синтаксис функции:

- • обобщенный вид: БС {Ставка] Кпер; Плт; Пс; Тип);

- • сокращенный вид: БС (Ставка] Кпер; Плт),

где в скобках приведены параметры функции, задаваемые при расчете:

- • Ставка (г) — процентная ставка или процентная норма за период, числовое значение которого должно быть больше -1;

- • Кпер (п) — общее число платежных периодов, по истечении которых требуется определить объем имеющихся средств, числовое значение которого должно быть больше 0;

- • Плт (выплата, А) — периодические выплаты (регулярные платежи), производимые в каждый период (это значение не может меняться в течении всего периода выплат);

- • Пс (РV) — текущая стоимость, или общая сумма всех будущих платежей с настоящего момента (постоянная величина, имеющаяся на счете). Если аргумент Пс опущен, то он полагается равным 0;

- • Тип — тип производимых выплат, обозначающий срок выплаты периодического платежа, который еще носит название аннуитета (табл. 2.1). Если данный аргумент опущен, то, но умолчанию он полагается равным нулю.

Таблица 2.1

Значения параметра срока выплаты

Тип. | Когда нужно платить. | Способ начисления процентов. |

В конце периода. | Декурсивный. | |

В начале периода. | Антисипативный. |

Замечания.

- 1. Перед вычислением функции следует согласовать единицы измерения для аргументов Ставка и Кпер. Так, например, если производятся ежемесячные платежи по двухлетнему кредиту из расчета 16% годовых, то параметр Ставка (месячная) должен быть равен 16%/12, а параметр Кпер (в месяцах) — 2 12. Если производятся ежегодные платежи по тому же займу, то параметр Ставка должен быть равен 16%, а параметр Кпер — 2.

- 2. Все аргументы, имеющие денежное выражение и характеризующие выплаты (инвестиции, депозитные вклады и др.), представляются отрицательными числами; денежные поступления (поступление денежных средств от сдачи имущества в аренду, дивиденды и др.) представляются положительными числами.

Функция БС предполагает, что вложенные средства представляют собой аннуитет. Обобщенный вид функции БС использует аргумент Тип, показывающий вид аннуитета. Если рассматривается обычный аннуитет (odinary annuity), при котором периодические выплаты производятся в конце периода, то принимают Тип = 0 (рента постнумерандо). Если рассматривать авансовый или действительный аннуитет (annuity due or true annuity), при котором периодические выплаты производятся в начале периода, то Тип = 1 (рента пренумерандо).

Сокращенный вид функции позволяет рассчитать будущую стоимость капитала, образованного регулярными вложениями за период Кпер при определенной процентной ставке за период, по формуле.

или

Пример 2.1

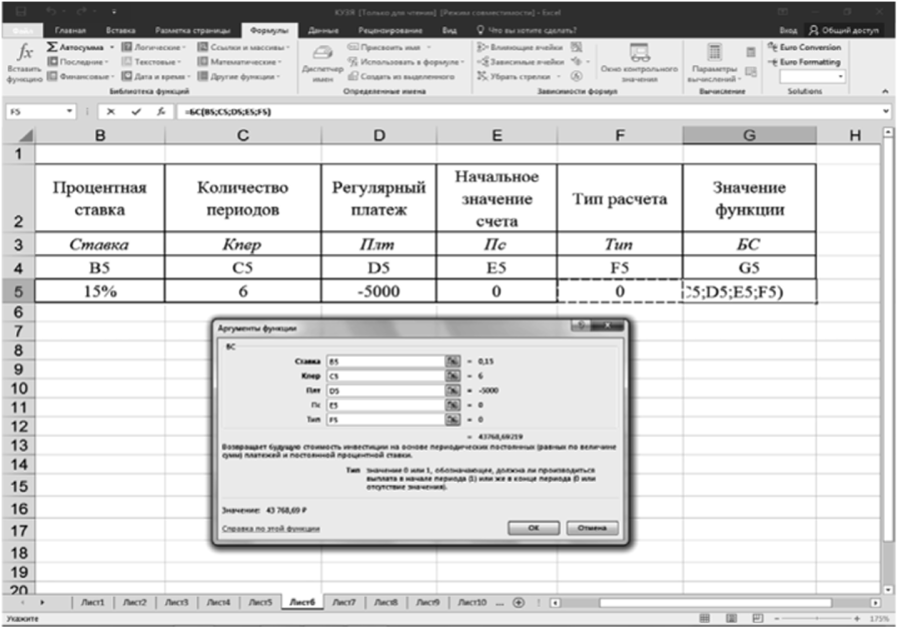

Предположим, что планируется помещать на банковский счет по 5000 руб. в конце каждого года из расчета 15% годовых на период 6 лет.

Решение

Чтобы узнать, сколько будет на счете в конце шестого года, используем следующую формулу:

=БС (0,15; 6; -5000).

Расчет по указанной функции показывает, что ежегодный платеж по 5000 руб. из расчета 15% годовых через б лет создаст на банковском счете сумму в размере 43 768,69 руб.

Если исходные данные ввести в ячейки электронной таблицы (ЭТ) в соответствии с адресами, указанными в табл. 2.2, и в ячейке G5 вычислить значение функции, то получим искомое значение. При этом если данные не указаны, то их значение берется равным нулю.

Таблица 22

Исходные данные для вычисления значений функции FV

Наименование графы. | Процентная ставка. (норма). | Количество периодов. | Регулярный платеж. | Начальное значение счета. | Тип расчета. | Значение функции. |

Атрибут функции. | Ставка | Кпер | Плт | Пс | Тип | БС. |

Адрес ячейки. | В5. | С5. | D5. | Е5. | F5. | G5. |

Значение. | 15%. | — 5000. |

Исходные данные здесь вводим следующим образом:

- • в ячейку В5 — значение ставки, равное 15% или 0,15;

- • в ячейку С5 — значение количества периодов, равное 6;

- • в ячейку D5 — значение периодического платежа, равное 5000.

Остальные ячейки не задействованы, хотя во вкладке функции БС данные параметры присутствуют как необязательные. В ячейке G5 записываем (через Мастер функций) функцию вида.

=БС (В4; С4; D5; Е5; F5).

Исходная таблица и процедура формирования функции через диалоговое окно Мастера функций показаны на рис. 2.9.

Рис. 2.9. Вычисление функции БС (пример 2.1)

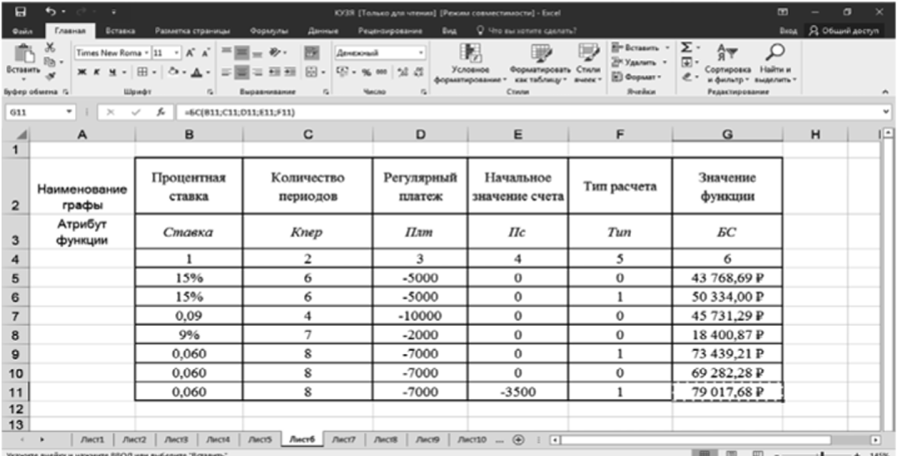

Другие примеры (рис. 2.10):

=БС (0,09; 4; -10 000; 0; 0) дает результат 45 731,29 руб. (строка 7 на рис. 2.10). =БС (9%; 7; -2000) дает результат 18 400,87 руб. (строка 8 на рис. 2.10).

Рис. 2.10. Примеры расчета функции БС

Рассмотрим примеры использования обобщенной функции дисконтирования.

Пример 2.2.

Рассмотрим использование обобщенной функции БС, модифицируя пример 2.1. Предположим, планируется вкладывать на счет по 7000 руб., но в начале каждого года из расчета 6% годовых. Данное условие предполагает использование атрибутов: Тип = 1, Ставка = 6%, Кпер = 8.

Решение

Чтобы узнать, сколько будет на счете в конце шестого года, можно использовать формулу, записав данные в соответствующих ячейках строки 9 (см. рис. 2.10):

=БС (0,06; 8; -7000; 0; 1).

Модель показывает, что ежегодный платеж, но 7000 руб. через 8 лет даст результат в 73 439,21 руб., что на 4156,94 руб. больше, чем при вкладе на таких же условиях, но в конце каждого года (при значении типа платежа, равном 0 и БС = 69 282,28 руб.), как показано в строке 10.

Если же на счете уже имеется начальное значение в размере 3500 руб. до первого взноса и ежегодно вкладывается платеж в 7000 руб., то через 8 лет при тех же условиях дисконтированная сумма составит.

=БС (0,06; 8; -7000; -3500; 1),

что в результате дает 79 017,68 руб. (см. рис. 2.10, строка 11).

Пример 2.3.

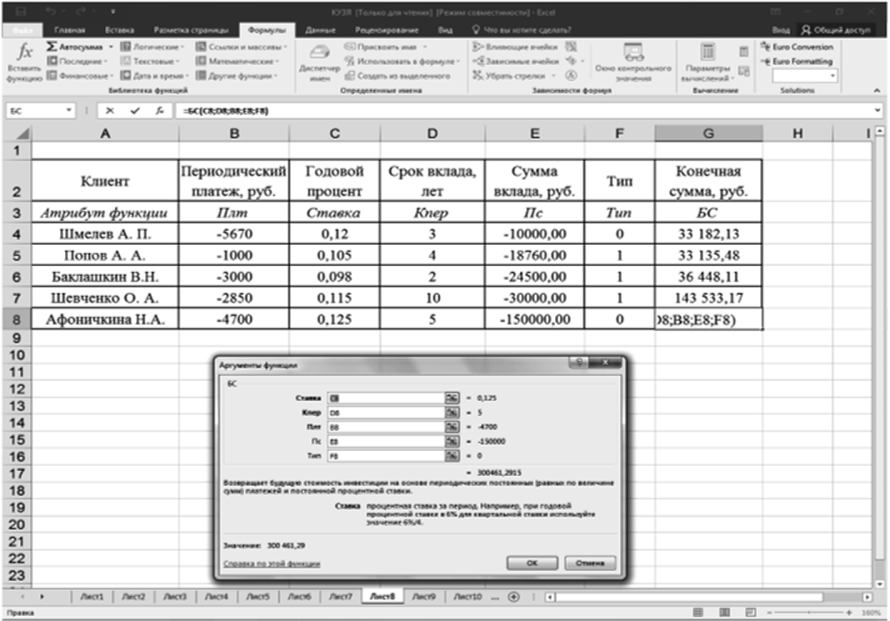

Пусть для клиентов банка по условиям, приведенным в табл. 2.3, требуется рассчитать дисконтированные суммы, накапливаемые на их счетах при определенных условиях вклада.

Таблица 23

Исходные данные для вычисления функции БС

Клиент. | Периодический платеж, руб. | Годовой процент,. %. | Срок вклада, лет. | Сумма вклада, руб; | Тип. |

Шмелев А. П. | — 5670. | — 10 000. | |||

Попов А. А. | — 1000. | 10,5. | — 18 760. | ||

Баклашкин В. Н. | — 3000. | 9,8. | — 24 500. | ||

Шевченко О. А. | — 2850. | 11,5. | — 30 000. | ||

Афоничкина Н. А. | — 4700. | 12,5. | — 150 000. |

Решение

Для определения дисконтированной суммы воспользуемся функцией БС, где параметрами являются Ставка, Кпер, Плт: Ставка — процентная ставка; Кпер — число платежных периодов; Плт — размер периодических платежей, производимых в каждый период; Пс — текущая стоимость, тип — тип производимых выплат, который принимает значение: 0 — если выплата в конце периода и 1 — если в начале.

Следует учесть, что необходимо правильно указывать знак финансового потока, если речь идет о денежных выплатах, то значение берется со знаком «минус», если о денежных поступлениях — то «плюс».

Расчет показан в табл. 2.4, электронный вид соответствующей таблицы — на рис. 2.11.

Таблица 2.4

Расчет значений функции БС

Клиент. | Периодический платеж, руб. | Годовой процент. | Срок вклада, лет. | Сумма вклада, руб. | Тип. | Конечная сумма, руб. |

Плт | Ставка | Кпер | Пс | Тип | БС | |

Шмелев А. П. | — 5670. | 0,12. | — 10 000,00. | 33 182,13. | ||

Попов А. А. | — 1000. | 0,105. | — 18 760,00. | 33 135,48. | ||

Баклашкин В. Н. | — 3000. | 0,098. | — 24 500,00. | 36 448,11. | ||

Шевченко О. А. | — 2850. | 0,115. | — 30 000,00. | 143 533,17. | ||

Афоиичкина Н. А. | — 4700. | 0,125. | — 150 000,00. | 300 461,29. |

Рис. 2.11. Электронная таблица расчета значений функции БС

Вывод: функция БС позволяет рассчитать конечную (дисконтированную) сумму выплат, г. е. будущую стоимость капитала. Из данной задачи видно, что наиболее выгоден тип 1 платежа, так как конечная сумма выплат при нем больше.

Пример 2.4

Рассчитать, какая сумма будет на расчетном счете в банке, если мы вложили 10 тыс. руб. под 10% годовых на 5 лет и если ежегодно в конце года вносится 3 тыс. руб. Найти сумму вклада за каждый период срока вклада.

Решение

Для расчета применим функцию БС. Тип платежа будет 0, так как суммы вносятся в конце года. Построим таблицу и рассчитаем сумму вклада для каждого года. Исходные данные приведены в табл. 2.5 (графы 1—5), электронный вид — на рис. 2.12.

Таблица 2.5

Исходные данные для вычисления БС

Периодический платеж, руб. | Годовой процент. | Срок вклада, лет. | Сумма вклада, руб. | Тип платежа. | Конечная сумма, руб. |

10 000,00. | 14 000,00. | ||||

10 000,00. | 18 400,00. | ||||

10 000,00. | 23 240,00. | ||||

10 000,00. | 28 564,00. | ||||

10 000,00. | 34 420,40. |

Рис. 2.12. Электронная таблица расчета значений функции БС за периоды вклада

Вывод: зная сумму вклада, периодический платеж и процентную ставку, мы определили конечную сумму вклада для каждого периода.