Специальные вопросы аудиторской проверки

Формирование уставного капитала организации в валюте иностранными участниками носит характер инвестиций и согласно Федеральному закону от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» осуществляется на территории России в любых формах, не запрещенных российским законодательством. Запрет на формирование уставного капитала в валюте иностранным участником (нерезидентом… Читать ещё >

Специальные вопросы аудиторской проверки (реферат, курсовая, диплом, контрольная)

АУДИТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

В результате изучения главы 16 студент должен:

знать

• нормативное регулирование, валютное и таможенное законодательство, определяющее особенности проведения аудита организаций, осуществляющих внешнеэкономическую деятельность;

уметь

• составлять программу аудита организаций, осуществляющих внешнеэкономическую деятельность;

владеть

• навыками выполнения аудиторских процедур проверки организаций, осуществляющих внешнеэкономическую деятельность.

Комплексное обеспечение проведения аудита организаций, осуществляющих внешнеэкономическую деятельность

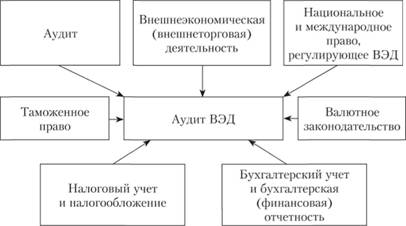

Аудит внешнеэкономической деятельности (ВЭД) выделен в отдельное направление в связи с рядом особенностей, как осуществления операций, так и порядка их отражения в бухгалтерском учете, что влечет специфику аудиторской проверки. Проведение аудита ВЭД требует от аудитора расширенного кругозора в областях, связанных с таможенным и валютным законодательством, освоения вопросов не только российского права по внешнеторговой деятельности, но и региональных и универсальных международных законодательных актов, международных торговых обычаев, в части методологии бухгалтерского учета — методологии отражения валютных операций, но движению активов и обязательств, стоимость которых выражена в иностранной валюте, а также особенностей налогообложения экспортно-импортных операций. Комплексный, всеобъемлющий подход к аудиту ВЭД обеспечивается знаниями по необходимым направлениям, применяемыми в ходе проверки, которые приведены на (рис. 16.1).

Рис. 16.1. Комплексное обеспечение проведения аудита организаций, осуществляющих ВЭД.

Без знаний по всем приведенным на схеме направлениям проведение качественной аудиторской проверки организации, осуществляющей ВЭД, не представляется возможным.

Регулирование внешнеэкономической деятельности

Внешнеторговая деятельность регулируется Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулировании внешнеторговой деятельности» (далее — Закон о внешнеторговой деятельности). Внешнеторговая деятельность — деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью. ВЭД включает деятельность по внешнеторговым договорам, представляющим собой соглашение двух или нескольких лиц, одно (или более) из которых является российским, а другое (другие) иностранным лицом. Обобщая понятие внешнеэкономической деятельности, можно сказать, что к ней относится купля-продажа товаров, работ, услуг, результатов интеллектуальной деятельности по экспортным и импортным контрактам и их разновидностям в части видов деятельности, предметов и условий контрактов.

Внешнеэкономическая деятельность — более широкое понятие, нежели внешнеторговая. Помимо торговли к ВЭД относятся и другие операции с иностранными контрагентами. ВЭД включает следующие виды деятельности:

- • импорт;

- • экспорт;

- • международный лизинг;

- • получение валютных кредитов и займов;

- • операции с внешними ценными бумагами, инвестиционная деятельность;

- • формирование уставного капитала российской организации валютными денежными средствами иностранных учредителей.

Предметом внешнеэкономических договоров купли-продажи могут быть материальные ценности — товары, материалы, основные средства, нематериальные активы, в том числе эксклюзивные права на результаты интеллектуальной деятельности, а также оказание услуг (юридических, экспедиторских, транспортных, по страхованию и т. д.).

Импорт товара — ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе. Экспорт товара — вывоз товара с таможенной территории Российской Федерации без обязательства об обратном ввозе.

Международные бартерные сделки носят характер экспорта и импорта одновременно. По сути, это сделки по договорам мены, предусматривающие обмен товарами, услугами, работами, интеллектуальной собственностью. Наряду с обменом при такой сделке могут быть задействованы денежные или иные платежные средства (п. 3 ст. 2 Закона о внешнеторговой деятельности).

Разновидностями экспорта и импорта являются реимпорт и реэкспорт — отдельные таможенные процедуры, предусмотренные Таможенным кодексом Таможенного союза.

Реимпорт — таможенная процедура, при которой товары, ранее вывезенные с таможенной территории Таможенного союза, ввозятся обратно на таможенную территорию Таможенного союза в течение трех лет со дня, следующего за днем их перемещения через таможенную границу при вывозе с таможенной территории таможенного союза. В отношении отдельных категорий товаров решением Комиссии таможенного союза могут быть установлены сроки, превышающие три года. Реэкспорт — таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию Таможенного союза, вывозятся с этой территории без уплаты и (или) с возвратом уплаченных сумм ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Реэкспорту могут подлежать иностранные товары, ввезенные на территорию Таможенного союза, в случае неисполнения условий внешнеэкономической сделки при условии, что эти товары не использовались и не ремонтировались. Реэкспорт осуществляется в течение года, начиная с даты ввоза на таможенную территорию Таможенного союза.

Следует отметить, что с момента ввода в действие Таможенного кодекса Таможенного союза (6 июля 2010 г.) ввоз на территорию России принял значение ввоза на территорию Таможенного союза, поскольку таможенный контроль на границах России с Казахстаном и Белоруссией отменен, весь контроль за перемещением товаров осуществляется на внешних границах этого союза.

Как экспорт, так и импорт могут осуществляться с участием посредников, но договорам комиссии, поручения, консигнации, агентским договорам.

К видам внешнеэкономической деятельности относится международный лизинг. Согласно Федеральному закону от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом РФ. Лизинговая деятельность — это вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Получение валютных кредитов и займов по контрактам российских коммерческих структур с иностранными займодавцами является видом ВЭД и регулируется нормами гражданского законодательства.

Формирование уставного капитала организации в валюте иностранными участниками носит характер инвестиций и согласно Федеральному закону от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» осуществляется на территории России в любых формах, не запрещенных российским законодательством. Запрет на формирование уставного капитала в валюте иностранным участником (нерезидентом) имеется только по отношению к страховым организациям, учрежденным в форме акционерного общества (приказ ФСФР России от 25 января 2007 г. 07−4/пз-н «Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг»).

Российские учредители не могут формировать уставный капитал в иностранной валюте.