Безналичный оборот.

Деньги, кредит, банки

На выбор средств платежа могут оказывать влияние также законодательные акты или нормативные ограничения. Кроме того, использование различных средств платежа требует оплаты услуг, но управлению ими, и банки и организации, ведающие, к примеру, карточками, списывают затраты на счет пользователей. В этих условиях в зависимости от суммы затрат пользователь выбирает более приемлемое для него средство… Читать ещё >

Безналичный оборот. Деньги, кредит, банки (реферат, курсовая, диплом, контрольная)

Безналичный оборот преобладает во всех странах и обслуживается чеками, кредитными карточками, жироприказами, платежными поручениями, электронными средствами платежа и иными расчетными документами (казначейскими векселями, сертификатами и др.).

Между налично-денежным и безналичным оборотами имеется тесная взаимосвязь и взаимозависимость, поскольку деньги постоянно переходят из одной сферы обращения в другую. При этом форма наличных денежных знаков меняется на депозит в банке, и наоборот. Поступление безналичных средств на счета в банке является необходимым условием для выдачи денег. Поэтому налично-денежный и безналичный обороты и образуют единый денежный оборот страны.

Безналичный денежный оборот находит выражение в безналичных расчетах, которые представляют собой платежи, осуществляемые путем документооборота в виде материального обращения письменных документов и электронных средств. Классические средства и способы расчетов в экономически развитых странах — чеки, перечисления, удержания, векселя. Кроме того, в настоящее время широко используются расчеты с помощью карточек и терминалов для электронных платежей (электронные деньги).

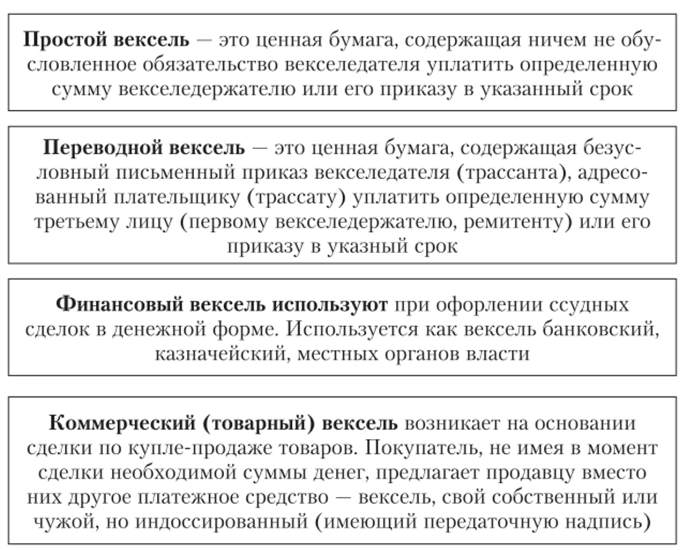

Вексель — это ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя (должника) уплатить до наступления определенного срока обусловленную сумму денег владельцу векселя (векселедержателю) или по его указанию другим лицам.

Основные виды векселей показаны на рис. 2.6.

Рис. 2.6. Основные виды векселей

Вексельное законодательство, но форме различает:

- • простой (соло-вексель) и переводной (тратта) векселя;

- • коммерческий и финансовый векселя, к которым относятся банковские, казначейские, местных органов власти, предприятий, частных лиц и др.

Вексель — один из самых старых и важнейших финансовых инструментов активной реализации товарно-денежных отношений и коммерческого кредита. В середине 1990;х гг. за рубежом векселя обеспечивали до 30% денежного оборота.

Однако в современной хозяйственной практике сфера использования переводных векселей в качестве платежного средства значительно сузилась в сравнении с началом XX в. Его главное применение в настоящий период — внешняя торговля.

Чек — это разновидность переводного векселя, где плательщиком выступает банк. Это безусловный приказ клиента банку, ведущему его текущий счет, уплатить определенную сумму предъявителю чека, его приказу или другому лицу, указанному в чеке.

В зависимости от того, в чью пользу выписан чек, различают чеки:

- • именные, выписанные на определенное лицо без нрава передачи другому лицу;

- • ордерные, составленные на определенное лицо с правом передачи другому лицу по индоссаменту;

- • предъявительские — без указания получателя, обозначенная сумма должна быть уплачена предъявителю чека.

Чеки выполняют следующие основные функции:

- 1) выступают средством получения денег с текущего счета в банке;

- 2) являются средством обращения и платежа (при приобретении товаров, погашении долгов);

- 3) служат инструментом безналичных расчетов.

В настоящее время в экономически развитых странах чеки играют значительную роль, особенно в США, Канаде, Великобритании, Франции.

В 2000 г. в США было выписано 70 млрд чеков, более половины из них персональные, основная цель которых состояла в оплате товаров в розничных магазинах и оплате счетов за электроэнергию, газ, квартиру, страховку и т. п.

На выбор средств платежа могут оказывать влияние также законодательные акты или нормативные ограничения. Кроме того, использование различных средств платежа требует оплаты услуг, но управлению ими, и банки и организации, ведающие, к примеру, карточками, списывают затраты на счет пользователей. В этих условиях в зависимости от суммы затрат пользователь выбирает более приемлемое для него средство платежа.

С середины 1950;х гг. в западных странах произошло резкое увеличение бумажного документооборота в связи с ростом хозяйственной активности и вовлечением значительной части населения в сферу банковского обслуживания. Это побудило банки применять новейшие методы обработки и передачи информации с использованием электронного оборудования и телекоммуникационных сетей. Банки стремились снизить операционные издержки, уменьшить бумажный документооборот, привлечь новую клиентуру.

Применение электронных средств значительно упрощает управление безналичными расчетами. Клиентам предлагаются банковские автоматы, магнитные карточки и карточки с микропроцессорами, терминалы электронных платежей и домашние терминалы, работающие по принципу видеографии.

Следствием успехов в этой области стали проекты организации банковских расчетов без чеков и наличных денег. Вместо бумажных носителей информации в платежах используется передача команд по каналам компьютерной связи.

Перечисленные тенденции были характерны и для современной России, однако опыт показал, что бумажные платежные инструменты (чеки, векселя и др.) остаются привлекательными для пользователей в силу простоты использования и выгодности как средства получения кредита, поскольку возникает отсрочка платежа по чеку в связи с обработкой его в банке, пересылкой в другой город и т. д.