Сценарий провала нового продукта

В табл. 4.1 собраны цифры, характеризующие развитие событий для каждого из рассмотренных сценариев при имеющихся вариантах финансирования. Неудача продуктовой стратегии ПАС) «Мираж» оборачивается потерями и для акционеров, и для кредиторов. Без левериджа ценность собственного капитала по отношению к сценарию успеха снижается на 70 млн, со 150 до 80 млн руб. А при финансировании с привлечением… Читать ещё >

Сценарий провала нового продукта (реферат, курсовая, диплом, контрольная)

Если новый продукт постигнет неудача, ценность ПАО «Мираж» будет равна 80 млн. Конечно, для акционеров это неприятный исход, но он не влечет за собой никаких юридических последствий. А вот в варианте смешанной структуры капитала ПАО «Мираж» оказывается в сложном финансовом положении. Фирма будет не в состоянии выплатить 100 млн и погасить имеющийся долг, так что дефолт становится неизбежным. Долговые инвесторы по закону получают активы банкрота, оставляя акционеров ни с чем. Однако и сами кредиторы терпят убыток в 20 млн, так как ценность поступивших в их распоряжение активов равна лишь 80 млн руб. против долга в 100 млн. В силу ограниченной ответственности акционеров, они не могут предъявить им иск на потерянные 20 млн.

Сравнительный анализ сценариев.

В табл. 4.1 собраны цифры, характеризующие развитие событий для каждого из рассмотренных сценариев при имеющихся вариантах финансирования. Неудача продуктовой стратегии ПАС) «Мираж» оборачивается потерями и для акционеров, и для кредиторов. Без левериджа ценность собственного капитала по отношению к сценарию успеха снижается на 70 млн, со 150 до 80 млн руб. А при финансировании с привлечением долга кредиторы теряют 20 млн, акции при этом полностью обесцениваются.

Таблица 4.1

Ценность долга и собственного капитала ПАО «Мираж для разных вариантов финансирования, мли руб.

Без долга. | С долгом. | |||

Успех. | Неудача. | Успех. | Неудача. | |

Ценность долга. | ; | ; | ||

Ценность собственного капитала. | ||||

Ценность для всех инвесторов. | ||||

Какой вариант финансирования выбрать? Есть, конечно, соблазн смотреть на ситуацию с позиции акционеров и утверждать, что вариант смешанного финансирования для них худший, так как в случае неудачи акционеры теряют все.

Но! На самом деле, потери акционеров при смешанном финансировании составят 50 млн, но отношению к сценарию успеха, тогда как без привлечения долга они потеряют 70 млн — на 20 млн больше.

Итак, в случае неудачи новой стратегии, потери акционеров составят 50 млн, а потери кредиторов — 20 млн руб., однако суммарные потери всех инвесторов составят те же 70 млн, как и в случае финансирования только из собственного капитала. Таким образом, для держателей ценных бумаг ПАО «Мираж» в целом неудача имеет одинаковый итог: и в варианте смешанного финансирования, когда ПАО объявляет дефолт, и в варианте финансирования только из собственного капитала, когда падает рыночная цена акций. Релевантной величиной в таком анализе является суммарная ценность капитала всех инвесторов, изначально определяющая сумму денег, которую фирма в состоянии привлечь на рынке.

Здесь важно обратить внимание на следующее. Новость о дефолте крупной публичной компании часто попадает в заголовки газет, и много говорится слов о плохих финансовых результатах и потерях инвесторов. Однако по существу снижение (разрушение) ценности фирмы вызвано не банкротством, ведь размер суммарных потерь одинаков и для левериджированной, и для нелевериджированной фирмы. На самом деле, в сценарии провала нового продукта ПАО «Мираж» испытывает экономические трудности, которые приводят к значительному снижению ценности активов фирмы независимо от того, возникают у фирмы финансовые трудности в связи с долговой нагрузкой или нет.

Банкротство не является причиной потери ценности — это ее результат.

Ситуационная задача 4.1

Риск банкротства и ценность фирмы на совершенном рынке

Проблема. Пусть ставка безрисковой доходности равна 5% и сценарии успеха и провала стратегии выхода на рынок с новым продуктом для ПАО «Мираж» равновероятны. Для простоты предположим, что денежные потоки никак не связаны с состоянием экономики (т.е. рыночный риск продуктовой стратегии является диверсифицируемым), так что бета проекта равна нулю и стоимость капитала проекта совпадает с безрисковой ставкой.

Чему равны ценность долга и ценность собственного капитала ПАО «Мираж» на начало года?

Остается ли справедливым вывод первого предложения Модильяни — Миллера о том, что ценность фирмы не зависит от структуры ее капитала?

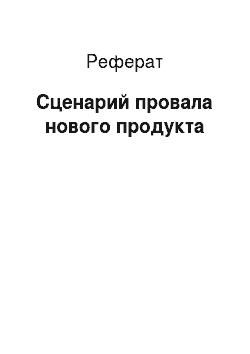

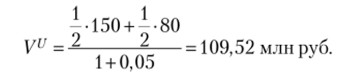

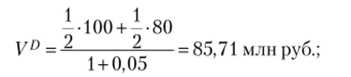

Решение. Ценность собственного капитала без долговой нагрузки в конце года равна либо 150, либо 80 млн руб. Поскольку риск стратегии вывода нового продукта на рынок является диверсифицируемым, он не требует премии в ставке дисконтирования, и мы можем привести ожидаемую ценность фирмы к началу года, но безрисковой ставке.

Ценность собственного капитала без долговой нагрузки.

С левериджем кредиторы получат либо 100 млн, либо 80 млн руб., а акционеры, в свою очередь, получат либо 50 млн руб., либо ничего. Соответственно, имеем:

• ценность долга.

• ценность левериджироваиного собственного капитала.

• ценность ПАО «Мираж» в целом при смешанном финансировании.

Видим, что для обоих вариантов структуры капитала общая ценность фирмы (и ее ценных бумаг) выражается одной и той же величиной. Это подтверждает справедливость первого предложения Модильяни — Миллера.

Таким образом, в условиях совершенного рынка капитала риск банкротства не является недостатком долгового финансирования, так как фирма в целом имеет одну и ту же ценность и может привлечь один и тот же объем денежных средств при любой структуре капитала. Первое предложение Модильяни — Миллера остается верным и в случае рискового долга, когда не исключено банкротство.

Сам финансовый леверидж действительно может стать причиной банкротства, однако банкротство само по себе не приводит к дополнительным потерям для инвесторов, и все вместе (суммарно) они ничего не теряют вследствие использования долгового финансирования. Банкротство в условиях совершенного рынка капитала — это всего лишь переход прав владения фирмой от акционеров к кредиторам, при этом суммарная ценность фирмы для всех инвесторов не меняется.

Очевидно, это неправдоподобная картина банкротства. В реальном мире моментальная и безболезненная передача активов кредиторам в момент дефолта невозможна.