Анализ влияния факторов на прибыль

Этот коэффициент должен быть больше единицы, тогда деятельность предприятия признается эффективной. В противном случае — неэффективной. Если коэффициент равен единице, то предприятие не получило ни прибыли, ни убытка, что также не может считаться эффективной работой. Таким образом, влияние получилось тоже положительное, т. е. в результате увеличения в отчетном периоде объема полученной выручки… Читать ещё >

Анализ влияния факторов на прибыль (реферат, курсовая, диплом, контрольная)

Методика расчета факторных влияний на прибыль от обычной деятельности включает следующие шаги (данные из табл. 12.1).

1. Расчет влияния фактора «Выручка от продажи» .

Следует разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала вычислим влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем определим влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 8,8%.

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах.

где В' - выручка от продажи в сопоставимых ценах; В1 — выручка от продажи продукции в отчетном периоде; Jц — индекс цены.

Для анализируемой организации выручка в сопоставимых ценах составит.

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 252 119 тыс. руб.;

Увеличение количества проданной продукции привело к приросту выручки в отчетном периоде на 611 931 тыс. руб.:

Общий прирост выручки составил +864 050 тыс. руб.

1.1. Расчет влияния фактора «Цена» .

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо выполнить следующий расчет:

где Rq — рентабельность продаж в базисном периоде;

То есть прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 8,8% привел к увеличению суммы прибыли от продажи на 45 480 тыс. руб.

1.2. Расчет влияния фактора «Количество проданной продукции (товаров)» .

Влияние на сумму прибыли от продажи (Пп) изменения количества проданной продукции можно рассчитать следующим образом:

где ДПП (К) — изменение прибыли от продажи под влиянием фактора количества проданной продукции; В, и В0 — соответственно выручка от продажи в отчетном и базисном периодах; +ДВЦ — показатель изменения выручки от продажи под влиянием цены; ±ДВК — показатель изменения выручки от продажи под влиянием количества продукции, товаров; К" - рентабельность продаж в базисном периоде (см. табл. 12.1). Для анализируемой организации:

Таким образом, влияние получилось тоже положительное, т. е. в результате увеличения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи повысилась на 110 386 тыс. руб.

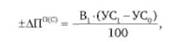

2. Расчет влияния фактора «Себестоимость проданной продукции» .

Осуществляется следующим образом:

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах;

Здесь при анализе необходимо быть внимательным, так как расходы — это факторы обратного влияния по отношению к прибыли. Себестоимость в отчетном периоде повысилась на 39 633 тыс. руб., а уровень ее по отношению к выручке от продажи уменьшился на 12,418 процентных пункта (см. табл. 12.1). Поэтому относительная экономия привела к увеличению суммы прибыли от продажи на 387 086 тыс. руб.

3. Расчет влияния фактора «Коммерческие расходы» .

Используется формула, аналогичная предыдущей:

где УКР1 и УКР0 — соответственно уровни коммерческих расчетов в отчетном и базисном периодах;

То есть перерасход по коммерческим расходам в отчетном периоде и повышение их уровня на 30,326 процентных пункта привел к уменьшению суммы прибыли от продажи на 945 278 тыс. руб.

4. Расчет влияния фактора «Управленческие расходы» .

Можно представить в виде формулы.

где УУР] и УУР0 — соответственно уровни управленческих расходов в отчетном и базисном периодах;

Это означает, что экономия по управленческим расходам в отчетном периоде по сравнению с прошедшим и снижение их уровня на 5,070 процентных пункта увеличили сумму прибыли на 158 034 тыс. руб.

Остальные показатели — факторы от прочей деятельности — не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму чистой прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Влияние фактора исчисляется в гр. 5 табл. 12.1 (абсолютные отклонения). Все показатели необходимо разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия» , на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли в обратном порядке.

Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода (табл. 12.2).

Таблица 12.2. Сводная таблица влияния факторов на чистую прибыль отчетного периода

В табл. 12.1 также рассчитан коэффициент соотношения доходов и расходов организации:

Этот коэффициент должен быть больше единицы, тогда деятельность предприятия признается эффективной. В противном случае — неэффективной. Если коэффициент равен единице, то предприятие не получило ни прибыли, ни убытка, что также не может считаться эффективной работой.