Налоговая база и механизм исчисления налога по УСН

Где ОПС — взносы на обязательное пенсионное страхование, уплаченные за тот же налоговый (отчетный) период в зависимости от фонда оплаты труда сотрудников; ПВН — пособия по временной нетрудоспособности, выплаченные за счет средств работодателя в том же налоговом (отчетном) периоде. Выбор объекта налогообложения осуществляется самим налогоплательщиком и может быть изменен только с начала налогового… Читать ещё >

Налоговая база и механизм исчисления налога по УСН (реферат, курсовая, диплом, контрольная)

Налогоплательщик самостоятельно выбирает порядок расчета и уплаты налога из двух допустимых вариантов выбора объекта налога:

- — разница между доходами и расходами;

- — доход, полученный за налоговый (отчетный) период.

Налоговый период признается календарный год, отчетными — квартал, полгода, 9 месяцев.

При исчислении налоговой базы учитывается ряд особенностей:

- а) доходы и расходы признаются кассовым методом, т. е. после их оплаты, на основе движения денежных средств;

- б) расходы признаются только в пределах перечня, установленного ст. 346.16 ПК РФ;

- в) основные средства не амортизируются, а списываются на расходы равномерно в течение налогового периода, в котором они приобретены.

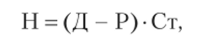

При выборе в качестве объекта налогообложения «доходы — расходы» размер налога рассчитывается следующим образом:

где Д (Р) — соответственно доходы (расходы) за налоговый период; Ст — ставка налога (15%).

Законами субъектов РФ могут устанавливаться дифференцированные налоговые ставки от 5 до 15% в зависимости от категорий налогоплательщиков.

Если получен убыток или сумма налога к уплате в бюджет менее 1% дохода, то уплачивается минимальный налог в размере 1% дохода. Минимальный налог и убыток могут быть перенесены на будущие налоговые периоды в течение 10 лет.

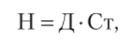

При выборе в качестве объекта налогообложения «доходы» размер налога рассчитывается как.

где Д — размер выручки за налоговый (отчетный) период; Ст — ставка налога (6%).

Сумма налога может быть уменьшена на взносы на обязательное пенсионное страхование и пособия по временной нетрудоспособности, выплаченные за счет средств работодателя в том же налоговом периоде:

где ОПС — взносы на обязательное пенсионное страхование, уплаченные за тот же налоговый (отчетный) период в зависимости от фонда оплаты труда сотрудников; ПВН — пособия по временной нетрудоспособности, выплаченные за счет средств работодателя в том же налоговом (отчетном) периоде.

Перечисленные вычеты не могут превышать 50% налога без указанных вычетов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком и может быть изменен только с начала налогового периода с обязательным уведомлением об этом налогового органа до 31 декабря года, предшествующего году, в котором будет изменен объект налогообложения.

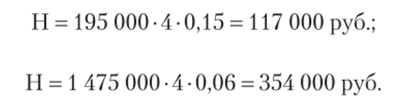

Вернемся к нашему примеру применительно к розничным сетям. Напомним, что розничный магазин продал населению за квартал 500 пар обуви по цене 2950 руб., приобретя их по цене 2360 руб. (в том числе НДС 360 руб.). Допустим, компания может применять УНС (численность менее 100 человек, стоимость основных средств менее 100 млн руб.), подала в налоговый орган заявление о переходе на эту систему налогообложения. Рассчитаем сумму налогов к уплате применительно к налоговому периоду исходя из предпосылки, что компания не будет снижать цену продаж на сумму НДС, и тогда выручка за отчетный период (квартал) составит 1 475 000 руб. (2950−500).

Пусть налогоплательщик выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

Материальные расходы магазина на приобретение товара составили 1 180 000 руб.

Предположим, что расходы на оплату труда, страховые взносы на обязательное страхование и пр. составляют 100 000 руб. и сформированы с учетом требований налогового законодательства.

Пусть налогоплательщик выбрал в качестве объекта налогообложения «доходы». Тогда размер налога составит.

Эта сумма может быть уменьшена на взносы на обязательное пенсионное страхование и пособия по временной нетрудоспособности, выплаченные за счет средств работодателя в том же налоговом (отчетном) периоде. Однако вычеты не могут превышать 50% налога.

Налогоплательщику необходимо отчитываться в налоговой инспекции за I квартал, полугодие и 9 месяцев. Предположим, что экономические показатели магазина одинаковые по всем кварталам в течение года. При выборе в качестве объекта налогообложения «доходы — расходы»: