Управление портфелем безрисковых активов

Достаточно большая категория инвесторов — в силу понимания своих инвестиционных целей либо вследствие наложенных на них требований — ограничивается инвестированием средств в высоконадежные, безрисковые активы, типичным примером которых являются государственные облигации. Прежде чем переходить к теории управления активами, несущими риск (как, например, акции), целесообразно рассмотреть проблемы… Читать ещё >

Управление портфелем безрисковых активов (реферат, курсовая, диплом, контрольная)

Достаточно большая категория инвесторов — в силу понимания своих инвестиционных целей либо вследствие наложенных на них требований — ограничивается инвестированием средств в высоконадежные, безрисковые активы, типичным примером которых являются государственные облигации. Прежде чем переходить к теории управления активами, несущими риск (как, например, акции), целесообразно рассмотреть проблемы, возникающие уже в (формально) безрисковой ситуации.

Цели инвестирования средств в облигации

Инвесторы вкладывают средства в облигации с целью реструктуризировать поток наличности во времени с минимальным риском. Распространенное в непрофессиональной среде представление о том, что безрисковые вложения денег позволяют инвестору умножить свои средства, стать богаче, по существу является ошибочным.

Так, статистические данные показывают, что вложения в краткосрочные государственные облигации США (T-Bills) и аналогичные им по характеристикам так называемые инструменты денежного рынка (банковские вклады, высоконадежные коммерческие векселя корпораций) имеют практически нулевую реальную (т.е. с учетом инфляции) доходность. Если учесть также налогообложение, то доходность будет отрицательной. Долгосрочные облигации (например, американские T-Bonds) в среднем показывают положительную доходность. Однако, будучи абсолютно надежными в смысле выполнения эмитентом своих обязательств, они являются достаточно рискованным активом вследствие сильной зависимости их стоимости от изменений уровня процентных ставок. Для экономик с высоким уровнем инфляции, как в России в последние годы, характерна отрицательная реальная доходность всех без исключения надежных долговых инструментов.

Таким образом, инвестор вкладывает временно свободные средства в облигации тогда, когда требуется отложить их потребление и при этом, хотя бы частично, защитить их от инфляции. То, какая часть всех средств вкладывается в облигации, а какая — в акции и другие ценные бумаги, зависит от нескольких обстоятельств:

¦ ограничений, наложенных на инвестора законодательством (они наиболее жесткие для пенсионных фондов);

¦ специализации институционального инвестора, которая обычно указывается в инвестиционной декларации, и иногда — в названии («фонд облигаций», «консервативный»);

¦ стиля управления активами, характерного для менеджера портфеля.

Задачи, стоящие перед управляющим портфелем облигаций

Все многообразие ситуаций, определяющих цели работы менеджера портфеля облигаций, может быть в основном сведено к двум важнейшим случаям.

- 1. Активы должны управляться таким образом, чтобы достигнутая доходность была на уровне среднерыночных показателей для аналогичного класса ценных бумаг (за соответствующий период времени). В качестве «точки отсчета» в таких случаях используются так называемые эталонные (benchmark) портфели, представляющие собой адекватно подобранный индексный портфель облигаций. Методы управления портфелем облигаций, ориентированные на эталон, описаны в гл. 5 «Облигации» .

- 2. Посредством платежей по портфелю активов должны финансироваться имеющиеся у клиента (инвестора) обязательства. При этом поток платежей по обязательствам может быть известен заранее (пенсионный фонд) или содержать случайную составляющую (страховая компания).

В свою очередь, принципы работы менеджера, при всем их многообразии и индивидуальности, также могут быть условно разделены на два направления:

- 1) «пассивные» стратегии, когда инвестиционный портфель воспроизводит структуру эталона (по составу бумаг и их долям) или обязательств (по срокам и объемам платежей);

- 2) «активные» стратегии, при которых преследуется конечный финансовый результат инвестирования, но не фиксируются способы его достижения.

Применительно к управлению портфелем термины «активное» и «пассивное» имеют конкретное техническое содержание, их не следует понимать буквально.

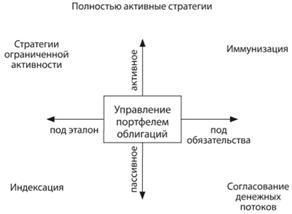

В условной схеме на рис. 11.1 представлены различные стратегии, далее они будут рассмотрены подробнее.

Рис. 11.1. Различные типы стратегий управления портфелем Для понимания дальнейшего материала данного раздела необходимо знание источников и структуры риска, связанного с портфелем облигаций (см. гл. 5).