Государственное регулирование рынков с помощью налогов

Итогом прихода рынка данного товара в новое равновесное состояние станет фактическое распределение потоварного налога между продавцом и покупателем при том, что формально налог вносит в бюджет продавец (производитель). Покупатель заплатит продавцу цену РЕ/, которая выше прежней (доналоговой) цены на величину, равную разнице между новой (посленалоговой) ценой и прежней, доналоговой ценой (РЕ… Читать ещё >

Государственное регулирование рынков с помощью налогов (реферат, курсовая, диплом, контрольная)

В современной рыночной экономике действует сложная система налогов, с помощью которых государство регулирует экономическую активность хозяйствующих субъектов (продавцов и производителей), а также оказывает влияние па потребление с целью сокращения покупок тех или иных товаров.

Налог — это обязательный платеж, взимаемый государством с юридических и физических лиц для финансирования своих экономических и социальных функций. С помощью налогов формируется специальный денежный фонд государства — государственный бюджет.

Наиболее важными являются подоходный налог (налог на доходы физических лиц), налог на прибыль, налог на имущество и т. д. Широкое распространение получила практика гак называемых «нетоварных» налогов. К их числу относятся: налог на продажи, налог на добавленную стоимость (НДС), налог с оборота, акциз и др.

Непосредственными плательщиками этих налогов в бюджет являются обычно продавцы. Ставка потоварного налога устанавливается либо в определенном проценте от цены товара, либо в абсолютной сумме с каждой единицы товара.

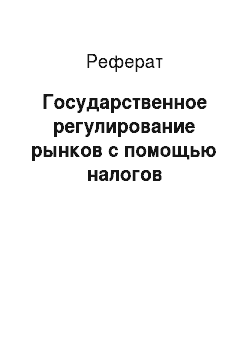

Рассмотрим воздействие на рыночное равновесие потоварного налога. Предположим сначала, что налог должен вносить в бюджет государства производитель (продавец) товара. На рис. 2.35 первоначальное равновесие представлено в точке Ес параметрами равновесной цены РЕи равновесного объема продаж.

Рис. 2.35. Воздействие на рыночное равновесие потоварного налога, уплачиваемого продавцом.

Допустим, правительство ввело налог в размере? руб. на каждую проданную единицу товара. Его введение вызовет параллельный сдвиг линии предложения влево вверх на величину? в положение 5,. Такое смешение линии предложения на практике означает следующее. Если ранее продавцы согласны были предложить на рынке данный товар в объеме, соответствующем положению линии 5 в зависимости от уровня цены, то после введения налога каждый возможный объем товара они готовы предложить по цене на? руб. больше, чем раньше. В этом случае, уплатив налог, производители получат за свой товар ту же цену, которую они получали до введения налога. Прежний равновесный объем 0Е продавцы захотят продать по цене: Р (Р = РИ + ?). Но при данной цене объем спроса (Уп окажется значительно меньше его прежнего значения (()Е). Возникнет затоваривание рынка, следствием которого станет тенденция к снижению цены на единицу товара и сокращение объема продаж. В свою очередь, снижение цены создаст стимулы для увеличения объема спроса. В конечном счете рынок займет новое положение в точке Е, которая будет характеризоваться новыми посленалоговыми значениями равновесной цены РЕ ( и равновесного объема продаж О,. Новая равновесная цена РЕ{ окажется выше прежней (РЕ), но ниже той, которую хотели бы получить продавцы (Р). Меньшим окажется и новый равновесный объем продаж (0, < 0Е).

Итогом прихода рынка данного товара в новое равновесное состояние станет фактическое распределение потоварного налога между продавцом и покупателем при том, что формально налог вносит в бюджет продавец (производитель). Покупатель заплатит продавцу цену РЕ/, которая выше прежней (доналоговой) цены на величину, равную разнице между новой (посленалоговой) ценой и прежней, доналоговой ценой (РЕ — РЕ). Это.

" доля" покупателя в нетоварном налоге. Общее налоговое бремя, которое ложится на покупателя товара (либо на всех покупателей, если речь идет не об индивидуальном, а о рыночном спросе) равно произведению количества купленных единиц товара в соответствии с новым равновесным объемом продаж (О,) на долю покупателя в потоварном налоге (Рр — Рр):

На рис. 2.35 налоговое бремя покупателя представлено площадью заштрихованного прямоугольника с соответствующей поясняющей выноской. Продавец же, получив с каждой проданной единицы товара цену РЕ{, выплатит из нее налог в размере? руб. и фактически получит цену Р5 за свой товар. Его доля в потоварном налоге составит величину, равную разнице между той ценой, которую он получал до введения налога и ценой, которую он стал получать после введения и уплаты данного налога (РЕ — Р5).

Общее налоговое бремя, которое ложится на продавца товара (либо на всех продавцов, если речь идет не об индивидуальном, а о рыночном предложении) равно произведению количества проданных единиц товара в соответствии с новым равновесным объемом продаж (О,) на долю продавца в потоварном налоге (РЕ — Р$)'.

В случае если потоварный налог будет введен на покупателя, например, уплата государственной пошлины при покупке недвижимости, логика представленного выше распределения налогового бремени сохранится. Только в этой ситуации наоборот произойдет параллельный сдвиг вниз линии спроса на величину налога I (рис. 2.36).

Рис. 2.36. Воздействие на рыночное равновесие потоварного налога, уплачиваемого покупателем.

Нетрудно убедиться, что и в этом случае результат тот же: происходит распределение налогового бремени между продавцом и покупателем. Прежний объем 0^Е потребитель готов покупать только по цене Р1, однако продавец по этой цене готов предложить объем только (У$. Возникнет товарный дефицит, при ликвидации которого равновесная цена составит РЕ[, а объем продаж — &. Цену РЕ/ за каждую единицу своего товара получит продавец. Разница между прежней и новой равновесной ценой (РЕ — РЕ () образует долю продавца в налоге. Общее налоговое бремя, которое ложится на продавца товара (либо на всех продавцов, если речь идет не об индивидуальном, а о рыночном предложении) равно произведению количества проданных единиц товара в соответствии с новым равновесным объемом продаж (О/) на долю продавца в потоварном налоге (РЕ — РЕ):

В свою очередь, покупатель в дополнение к цене РЕ ( платит еще потоварный налог и фактическая цена для него составляет Рп. Превышение этой цены над первоначальной равновесной ценой РЕ, т. е. (Рп — РЕ), образует долю покупателя в налоге. Общее налоговое бремя, которое ложится на покупателя товара (либо на всех покупателей, если речь идет не об индивидуальном, а о рыночном спросе) равно произведению количества купленных единиц товара в соответствии с новым равновесным объемом продаж (О.) на долю покупателя в потоварном налоге (Рп — РЕ):

Таким образом, практически не имеет значение, кто непосредственно вносит потоварный налог в бюджет государства. Фактически его платят оба: продавец и покупатель. При этом введение потоварного налога вызывает сокращение равновесного объема, повышает цену, уплачиваемую покупателем, и снижает цену, реально получаемую продавцом.

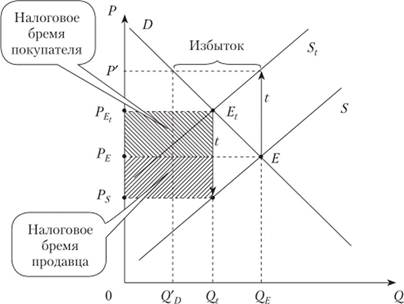

Сила воздействия потоварного налога на объем продаж и уровень цены зависит от взаимных углов наклона линий спроса и предложения, т. е. от их эластичностей. На рис. 2.37 представлены некоторые из таких возможных вариантов.

В случае если спрос и предложение характеризуются достаточно высокой эластичностью по цене, то введение потоварного налога в этих условиях незначительно повысит цену равновесия, но существенно сократит равновесный объем. В другом случае, когда спрос и предложение являются неэластичными, введение потоварного налога приведет к существенному увеличению равновесной цены и незначительному сокращению равновесного объема.

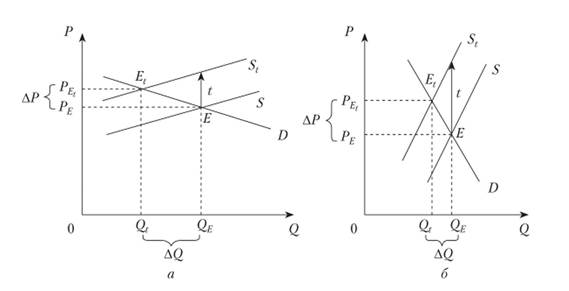

Распределение налогового бремени между продавцами и покупателями так же зависит от взаимных эластичностей спроса и предложения (рис. 2.38).

Если, например, спрос менее эластичен, чем предложение, то основную тяжесть налогового бремени будут нести покупатели (рис. 2.38, а). Такая ситуация, как правило, складывается на рынках товаров первой необходимости (электрические лампочки, хлеб и т. п.). В случае же, если наоборот,.

Рис. 2.37. Воздействие потоварного налога на рыночное равновесие в зависимости от углов наклона линий спроса и предложения:

а — спрос и предложение эластичны по цене; б — спрос и предложение не эластичны по цене.

Рис. 2.38. Распределение налогового бремени между продавцами и покупателями в зависимости от соотношения эластичностей спроса.

и предложения

спрос достаточно эластичен, а предложение — нет (ювелирные украшения, бытовая техника и т. п.), то налоговое бремя в большей степени ляжет на продавцов (рис. 2.38, 6).