Адаптивные модели прогнозирования

По модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и весь процесс повторяется вновь до исчерпания фактических членов ряда. Таким образом, модель постоянно «впитывает» новую информацию, адаптируется к ней и к концу периода отражает сложившуюся тенденцию развития; В авторегрессионной схеме оценкой текущего уровня служит взвешенная сумма не всех… Читать ещё >

Адаптивные модели прогнозирования (реферат, курсовая, диплом, контрольная)

Адаптивные модели, как и кривые роста, применяются для прогнозирования тех экономических процессов, развитие которых связывают со временем, причем основным полем их использования является составление краткосрочных прогнозов. При краткосрочном прогнозировании, как правило, более важна динамика развития исследуемого процесса, особенно в последнем периоде его развития, а не тенденция процесса, сложившаяся в среднем в течение всего периода его предыстории. Динамичность, т. е. развитие под влиянием внешних факторов, в этих процессах, преобладает над инерционностью. При прогнозировании таких процессов более эффективными оказываются адаптивные методы, которые позволяют строить самокорректирующиеся экономико-математические модели, способные адаптироваться, т. е. приспосабливаться к изменяющимся условиям и, давать на этой основе достаточно точные оценки будущих значений временного ряда.

В процессе оценки параметров адаптивных моделей, в отличие от рассматриваемых ранее моделей «кривых роста», наблюдениям (уровням ряда) присваиваются, рассчитанные в соответствии с алгоритмом конкретной модели, различные весовые коэффициенты в зависимости от того, насколько значительным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность. Все адаптивные модели базируются на двух схемах: скользящего среднего (СС-модели) и авторегрессии (АР-модели).

Согласно схеме скользящего среднего, оценкой текущего уровня служит взвешенное среднее всех предшествующих уровней, включая непосредственно и сам оцениваемый уровень, причем веса наблюдений уменьшаются по мере удаления от оцениваемого уровня, т. е. информационная ценность наблюдений признается тем большей, чем ближе они расположены к оцениваемому уровню.

Реакция на ошибку прогноза и дисконтирование уровней временного ряда в моделях, базирующихся на схеме СС, оценивается с учетом величины самой ошибки и с помощью параметров сглаживания (адаптации), значения которых могут изменяться от нуля до единицы.

Близкое к единице значение параметров адаптации означает повышение реакции модели на текущее изменение динамики прогнозируемого процесса, однако при этом может исказиться ее инерционная составляющая.

В авторегрессионной схеме оценкой текущего уровня служит взвешенная сумма не всех, а нескольких предшествующих уровней, при этом весовые коэффициенты при наблюдениях не ранжированы. Информационная ценность наблюдений определяется не их близостью к моделируемому уровню, а теснотой связи между ними.

Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии с принятой схемой корректировки модели для корректировки ее параметров. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т. д. Таким образом, модель постоянно «впитывает» новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент.

В практике статистического прогнозирования наиболее часто используются две базовые СС-модели — Брауна и Хольта, первая из них — частный случай второй. Эти модели представляют процесс развития как линейную тенденцию с постоянно изменяющимися параметрами.

Метол Брауна, основанный на экспоненциальном сглаживании, был предложен для получения прогнозов различных экономических параметров. Он широко применяется при прогнозировании макрои микроэкономических параметров экономических систем, в том числе торговых. Позволяет получить хороший прогноз тренда для коротких рядов с постоянным трендом. Достаточно часто используется для проведения предварительных оценок прогноза продаж различных пищевых продуктов.

Модель Брауна может отображать развитие не только в виде линейной тенденции, но и в виде случайного процесса, не имеющего тенденции, а также в виде параболической тенденции. Соответственно различают модели Брауна:

- • нулевого порядка, которая описывает процессы, не имеющие тенденции развития. Такая модель имеет лишь один параметр

- варьирующий во времени средний уровень ряда, определяемый как экспоненциальная средняя. Прогноз развития на? шагов вперед осуществляется согласно формуле

- варьирующий во времени средний уровень ряда, определяемый как экспоненциальная средняя. Прогноз развития на? шагов вперед осуществляется согласно формуле  ;

; - • первого порядка

. Коэффициент

. Коэффициент  - значение, близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент

- значение, близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент  определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах. Прогноз осуществляется по формуле

определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах. Прогноз осуществляется по формуле  Доверительный интервал прогноза получают из выражения:

Доверительный интервал прогноза получают из выражения:

• второго порядка, отражающей развитие в виде параболической тенденции с изменяющимися «скоростью» и «ускорением». Она имеет еще один третий параметр ( — оценка текущего прироста или «ускорение»). Прогноз осуществляется по формуле

— оценка текущего прироста или «ускорение»). Прогноз осуществляется по формуле

Общая схема построения адаптивных моделей:

- • по нескольким первым наблюдениям ряда оцениваются значения параметров модели;

- • по имеющейся модели дается прогноз на один шаг, причем его отклонение от фактических значений ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии с принятой схемой корректировки параметров модели;

- • по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и весь процесс повторяется вновь до исчерпания фактических членов ряда. Таким образом, модель постоянно «впитывает» новую информацию, адаптируется к ней и к концу периода отражает сложившуюся тенденцию развития;

- • прогнозирование на будущее осуществляется с использованием параметров модели, определенных на последнем шаге.

Рассмотрим этапы построения линейной адаптивной модели Брауна.

- 1. По нескольким первым наблюдениям временного ряда оцениваются значения

и

и  , параметров линейной модели с помощью метода наименьших квадратов и задают? — параметр адаптации и? — коэффициент дисконтирования, причем

, параметров линейной модели с помощью метода наименьших квадратов и задают? — параметр адаптации и? — коэффициент дисконтирования, причем  .

. - 2. С использованием полученной модели составляется прогноз на один шаг:

(13.23).

(13.23).

3. Расчетное значение  экономического показателя сравнивается с фактическим значением

экономического показателя сравнивается с фактическим значением  и вычисляется ошибка прогноза (значение остаточной компоненты)

и вычисляется ошибка прогноза (значение остаточной компоненты)  :

:

Для всех остальных членов ряда отклонение (остаточная компонента) находится аналогично по формуле  , которое используют для корректировки параметров модели в соответствии с принятой схемой.

, которое используют для корректировки параметров модели в соответствии с принятой схемой.

4. Корректируют параметры модели  и

и  по следующим формулам:

по следующим формулам:

(13.24).

(13.24).

Оптимальное значение? находится итеративным путем, т. е. многократным построением модели при разных значениях? и выбором наилучшей. Параметры вычисляются последовательно, от уровня к уровню, и их значения для последнего уровня определяют окончательный вид модели.

- 5. Производится сравнение текущего номера уровня t с числом наблюдений п. Если t < п, то осуществляется возврат к пункту 3, если t = п, то построенную модель используют для вычисления прогнозных значений показателя для моментов времени, входящих в период прогнозирования (переход к пункту 6).

- 6. Рассчитывается точечный и интервальный прогноз по формулам

(13.25).

(13.25).

(13.26).

(13.26).

Пример. Составим прогноз для показателя рентабельности предприятия.

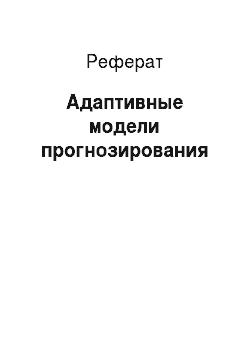

- 1. По первым шести наблюдениям временного ряда оценим параметры линейной модели а0 и а1, с помощью метода наименьших квадратов (13.12). Получим уравнение у = 9,93 + 0,543t, в котором параметры а0 = 9,93 и (а1 = 0,543 соответствуют моменту времени? = 0. Примем, что, а = 0,1,? = 0,9.

- 2. Составим точечный прогноз на один шаг:

ух = 9,93 + 0,543 • 1 = 10,473.

- 3. Вычисляем ошибку прогноза:

- 7 — 10,476 = -3,473.

- 4. Корректируем параметры модели а0, и а1t по следующим формулам:

t= 1;

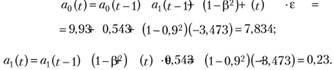

5. Находим прогноз на следующий момент времени: t= 2;

Возврат к пункту 3.

Вычисления повторяем до конца наблюдений (табл. 13.5).

Таблица 13.5

Расчет показателей рентабельности предприятия

t |  |  |  |  |  |  |

9,93. | 0,543. | |||||

9,81 313. | 0,50 827. | 10,473. | — 3,473. | 12,6 173. | ||

11,40 033. | 0,565 056. | 10,3214. | 5,6786. | 32,2465. | ||

12,73 197. | 0,605 402. | 11,96 539. | 4,3 461. | 16,27 808. | ||

11,56 327. | 0,512 028. | 13,33 737. | — 9,33 737. | 87,18 644. | ||

12,25 099. | 0,521 275. | 12,0753. | 0,924 704. | 0,855 077. | ||

e. | 13,19 554. | 0,543 553. | 12,77 227. | 2,227 734. | 4,9628. | |

13,97 866. | 0,556 162. | 13,73 909. | 1,260 912. | 1,589 899. | ||

13,29 321. | 0,490 814. | 14,53 482. | — 6,53 482. | 42,70 391. | ||

13,44 506. | 0,472 973. | 13,78 402. | — 1,78 402. | 3,182 729. | ||

15,0736. | 0,533 793. | 13,91 803. | 6,8 197. | 36,99 036. | ||

238,0575. |

Составим точечный и интервальный прогноз на два шага вперед по формулам (13.25), (13.26):

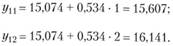

Рассчитаем среднее квадратическое отклонение прогноза для t=11 и 12 с вероятностью р = 0,7 и 5,14.

При t = 11 значение доверительных интервалов будут следующими:

верхний 15,607 + 7,615 = 23,222;

нижний 15,607 — 7,615 = 7,992.

При t = 12:

верхний 16,141 + 7,932 = 24,073;

нижний 16,141 — 7,932 = 8,209.

Рис. 13.3. Результаты моделирования и прогнозирования по линейной модели Брауна.