Реалистичная модель поведения индекса просрочек

Индекс просрочек (простой), по сути, является реализацией во времени вероятности дефолта (просрочки) во время «жизни» заданного винтажа, заданного набора кредитных продуктов, видов бизнес-решений и прочих заданных ограничений. Для получения конечного решения необходимо ограничиться упрощающими предположениями: Имея измерения индекса просрочек Dj в моменты «жизни» винтажа tj, ] — 1, …, М… Читать ещё >

Реалистичная модель поведения индекса просрочек (реферат, курсовая, диплом, контрольная)

Индекс просрочек (простой), по сути, является реализацией во времени вероятности дефолта (просрочки) во время «жизни» заданного винтажа, заданного набора кредитных продуктов, видов бизнес-решений и прочих заданных ограничений. Для получения конечного решения необходимо ограничиться упрощающими предположениями:

- 1) длина винтажа близка к нулю по сравнению со сроком наблюдений индекса просрочки;

- 2) вероятность выхода на просрочку уже учитывает вероятность погашения просрочки, т. е. структура переходной матрицы состояний просрочек не учитывается;

- 3) выход на просрочку является непрерывной величиной, т. е. пренебрегается квантовость дат обязательных платежей (как правило, ежемесячных погашений).

Погашение ссуды происходит аннуитетными платежами (равными долями) и непрерывно, как в предположении 3.

Не ограничивая общности, предположим, что в пуле ссуд выбранного винтажа было выдано средств — единица, плотность выдач в распределении по срокам Т обозначается р (Г), при этом J р(T)dT = 1 или, если набор о.

N

сроков ограничен числом N, ?р/ =1, где р, — концентрации (доли) выдач.

i=

на сроки (теноры) 7].

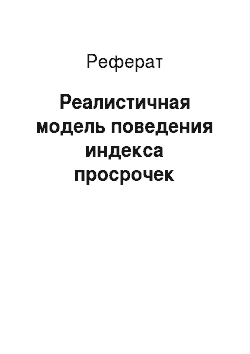

Поведение вероятности дефолта предельного (бесконечно малого) платежа в момент времени t (t > 0, t = 0 — начало «жизни» винтажа) задается следующей двухпараметрической моделью (рис. 6.9):

Рис. 6.9. Модель вероятности дефолта:

- —фактические значения вероятности дефолта;

- ———предельные значения, следующие из теоретической модели

Модель упрощенная, она утверждает, что вероятность дефолта платежа в момент времени t, имеет предельное значение р и «достигает» его за период, имеющий «типовой срок» — т, в начале срока она равна нулю. Это означает, что условный дефолт в момент времени t + At, при условии, что в момент t дефолта не было, наиболее вероятен в начале «жизни» и асимптотически спадает до нуля по мере роста t{. Другими словами, на практике эго означает, что типичный заемщик имеет максимальную вероятность дефолта на начальном этапе «жизни»; если он платит на протяжении периода, сопоставимого с т, то дефолта, скорее всего, уже не будет.

Тогда доля просрочки единичной ссуды сроком Тза период (0, 7) равна.

Для модели (61) можно сделать преобразование и получить следующее выражение:

APD =.

Формула маргинального значения вероятности дефолта на период (t, t + At): PD) At.

-PD (t) '.

Учитывая распределенный по срокам Т харак тер выдач (в пуле ссуд на заданном винтаже) с плотностью р ('У'), общий уровень просрочек D{t) в момент t «жизни» винтажа будет вычисляться по формуле.

или, в предположении ограниченного набора N «теноров» (сроков выдач в винтаже) Ть i = 1,N, формула (62) будет представлена в виде суммирования с учетом долей р; выдач по тенорам i:

функция min (?, 7}) в аргументе S означает, что если t>Tiy то просрочка по тенору Tj уже не растет (он выплачен, а оставшаяся постоянная часть остается в просрочке).

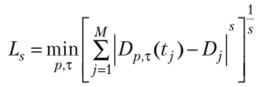

Имея измерения индекса просрочек Dj в моменты «жизни» винтажа tj, ] — 1, …, М становится возможным найти риск-характеристики поведения заемщиков (р,т), наиболее близко фитирующие индекс Dj функцией Dp x(t), т. е. минимизирующие расстояние.

в заданной норме — s (норма обычно выбирается «экспериментально», рекомендуется s=l).

Удобной единицей срока является год, tj=j/12, так как измерения индекса просрочек рекомендуется делать ежемесячно.

Контролировать качество «подгонки» можно стандартным показателем детерминации R2:

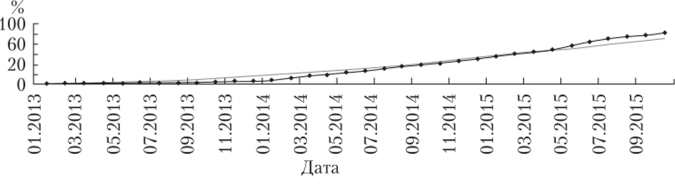

Рис. 6.10. Пример фитирования индекса просрочек для пула потребительского кредитования, винтаж (выдачи) 2013 г.:

——ИП;—оценка ИП Для примера на рис. 6.10 расчет параметров даетр = 100%, т = 11,5 лег, R2 =0,97.