Управление дебиторской задолженностью и кредитной политикой компании

Не стоит тратить одинаковое количество времени на анализ всех продаж в кредит. Если сумма договора мала или клиент имеет хорошую кредитную историю, то решение следует принимать в обычном порядке. Если же сумма договора велика и/или вероятность его исполнения сомнительна, то лучше всего провести тщательный анализ кредитного риска. Большинство лиц, ответственных за проведение кредитной политики… Читать ещё >

Управление дебиторской задолженностью и кредитной политикой компании (реферат, курсовая, диплом, контрольная)

Дебиторская задолженность определяется как сумма, причитающаяся компании или иному лицу от покупателей или иных дебиторов. Дебиторская задолженность отвлекает средства из оборота организации, ухудшает ее финансовое положение. По истечении сроков исковой давности она подлежит списанию в убыток в составе внереализационных расходов. В условиях дефицита оборотных средств, характерного для многих компаний (табл. 4.5), завышенные размеры дебиторской задолженности повышают стоимость оборотных средств, приводят к неоправданному росту продолжительности финансового цикла.

Динамика дебиторской задолженности организаций (без субъектов малого предпринимательства) в России на конец года (до 1998 г. — в трлн руб., далее — в млрд руб.)

Гол. | Дебиторская задолженность. | В том числе просроченная. | Из общего объема дебиторской задолженности. | |

задолженность покупателей и заказчиков. | в том числе просроченная. | |||

ЗОЮ. | ||||

В соответствии с действующим Планом счетов бухгалтерского учета дебиторская задолженность делится на следующие виды:

- — покупатели и заказчики;

- — векселя к получению;

- — задолженность дочерних и зависимых обществ;

- — авансы выданные;

- — прочие дебиторы.

Наибольшая доля в общей сумме дебиторской задолженности обычно принадлежит расчетам за проданные товары, выполненные работы или услуги.

В зависимости от срока погашения существуют следующие виды дебиторской задолженности.

Текущая дебиторская задолженность — задолженность, которая возникает в процессе нормального операционного цикла и будет погашена в течение 12 месяцев с даты баланса.

Долгосрочная дебиторская задолженность — задолженность, которая возникает в процессе операционного цикла, погашается после 12 месяцев с даты баланса.

Безнадежная дебиторская задолженность, т. е. те долги, по которым либо истек срок их погашения, либо есть неуверенность в возможности их возврата должником.

Получение платежей от дебиторов является единственным регулярным источником поступления денежных средств для компании.

Спад в экономике вызывает спад в производственной деятельности и сбыте большинства компаний, что уменьшает их потенциал генерирования денежных средств, требуя больше внимания к процессу получения оплаты.

Доля дебиторской задолженности характеризует отношение суммы дебиторской задолженности к сумме продаж.

Низкие величины этого показателя характеризуют быструю оборачиваемость и эффективное управление коммерческими кредитами, а его увеличение по шагам расчетного периода приводит к уменьшению дохода владельцев компании. В случае предоплаты готовой продукции средний период дебиторской задолженности становится равным нулю.

Общий дефицит денежных ресурсов в экономике заставляет компании менять свои условия оплаты. Это влияет на имеющиеся процедуры кредита и получения денег и требует от компаний создания новых подходов к своей кредитной политике и получению платежей.

Показатели инфляции для различных групп товаров часто различны. Неравномерная инфляция усложняет координацию между политикой в области закупок и политикой в области продаж в кредит и придает дополнительное значение созданию эффективных процедур получения платежей.

В российских компаниях функции контроля дебиторской задолженности и получения платежей разделены между различными отделами часто без единого руководителя или координатора. Важно скоординировать эти усилия и использовать все имеющиеся инструменты.

Для того чтобы оценить, насколько эффективна и сбалансирована политика компании в отношении скидок и кредитов, следует постоянно проводить анализ дебиторской задолженности, но срокам давности, который:

- — показывает результаты общей кредитной политики компании;

- — помогает сравнить реальную кредитную политику с намеченными ориентирами;

- — визуально представляет области, в которых необходимы дополнительные усилия для возвращения долгов;

- — дает оценку для создания резервов по сомнительным долгам.

По срокам давности дебиторскую задолженность целесообразно подразделять на две группы:

- • дебиторская задолженность за товары (работы и услуги), срок оплаты которых не наступил. При приближении срока оплаты необходимо напомнить об этом заказчику;

- • дебиторская задолженность за товары (работы и услуги), не оплаченные в срок, предусмотренный контрактом. Она, в свою очередь, подразделяется:

- — на ожидаемую в согласованные с заказчиком сроки;

- — труднореализуемую;

- — сомнительную;

- — безнадежную (как и в классификации дебиторской задолженности, — на краткосрочную и долгосрочную).

Помимо анализа по срокам давности, компания может также применять анализ коэффициентов, для того чтобы оценить, насколько хорошо проводится сбор дебиторской задолженности.

С этой целью компании следует провести анализ фактических сроков, в течение которых происходит сбор задолженности, являющихся важным показателем эффективности процесса получения платежей.

Фактический срок получения платежей — это время между поставкой продукции и получением оплаты за нее.

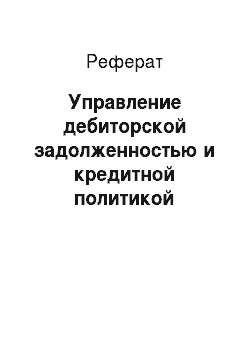

Средний срок получения платежей — среднее время между поставкой продукции и получением оплаты за нее. Например, среднегодовой срок получения платежей рассчитывается по следующей формуле:

Пример. Определение срока получения платежей на условном предприятии.

Имеются следующие данные:

- — продажи за наличную оплату за год: 26 218 тыс. руб.;

- — начальное сальдо дебиторской задолженности, но стоимости продаж: 1944 тыс. руб.;

- — конечное сальдо дебиторской задолженности по стоимости продаж: 3465 тыс. руб.

Решение.

1. Вычислим среднее арифметическое сальдо дебиторской задолженности по продажам:

- 2. Вычислим совокупную величину продаж: продажи за наличные + конечное сальдо дебиторской задолженности по продажам — начальное сальдо дебиторской задолженности по продажам:

- 26 218 тыс. руб. + 3465 тыс. руб. — 1944 тыс. руб. = 27 739 тыс. руб.

- 3. Рассчитаем средний срок получения задолженности:

Политика компании в отношении скидок и кредитов должна быть сбалансирована для того, чтобы максимизировать приток денежных средств. Для достижения этого компании необходимо создать систему договоров с гибкими условиями и способами платежа.

Частичная предоплата сочетает предоплату и продажу в кредит. Этот способ платежа можно предлагать новым клиентам.

Выставление промежуточного счета эффективно для долгосрочных контрактов, в особенности в строительстве, и обеспечивает постоянный приток денежных средств по мере продвижения хода работы.

Банковская гарантия предусматривает, что, в случае неисполнения обязательств, банк будет возмещать необходимую сумму. Более того, банковская гарантия может выступать в качестве обеспечения для займа. Целесообразно, чтобы новые клиенты представляли банковские гарантии.

Гибкое ценообразование защищает компанию от инфляционных убытков. Гибкие цены могут быть установлены в различных формах:

- — привязаны к общему индексу инфляции;

- — привязаны к индексу инфляции конкретных продуктов;

- — зависеть от фактического времени платежа;

- — обменный курс.

Скидки — это инструмент поощрения клиентов к тому, чтобы они либо покупали больше, либо раньше платили.

Передача па реализацию обычно предусматривает, что компания сохраняет товары в своей собственности до тех пор, пока не будет получена оплата за них.

Необходимо разработать надлежащим образом оформленную стратегию заключения контрактов, которая будет основана на финансовой оценке привлекательности контрактов. Контракты должны быть более гибкими, например:

- — если полная предоплата невозможна, более часто применять частичную предоплату;

- — ввести систему скидок, а не несколько разрозненных скидок;

- — создать систему анализа влияния скидок на финансовые результаты деятельности компании;

- — установить целевые ориентиры для различных видов продаж;

- — часть продаж в кредит может быть зарезервирована только для перспективных клиентов, которые не имеют в наличии денежные средства в данный момент;

- — поставить вознаграждение персонала отдела сбыта в зависимость от эффективности этих мер по получению платежей и вклада в общий финансовый результат.

Предложение скидок клиентам обычно оправданно, если такие действия приводят к более высоким общим прибылям. Однако, когда компания испытывает дефицит денежных средств, скидки могут быть предоставлены с целью увеличения притока денежных средств, хотя в более отдаленной перспективе общий денежный результат для компании будет отрицательным.

Выделяют различные категории скидок:

- — ранняя оплата;

- — большой объем;

- — долгосрочные контракты;

- — давние деловые связи с данным клиентом и его значение для компании;

- — высокий кредитный рейтинг компании;

- — более низкое или неоднородное качество поставок.

Целесообразно специально проводить в компании анализ скидок с точки зрения их необходимости, обоснованности и финансовой состоятельности (табл. 4.6).

Таблица 4.6

Предлагаемая форма для анализа скидок

Скидки. | Число клиентов, пользующихся скидками. | Объем продаж с данной скидкой. | Кто принял решение относительно скидки. | Кто проверяет объективность принятия и исполнение решения относительно скидки. |

За объем. | ||||

За предоплату. | ||||

За долгосрочный контракт. | ||||

За низкое качество. | ||||

Другие. |

Скидки должны быть привязаны к единой системе расчетов за продукцию. При прочих равных условиях скидкам за предоплату должно отдаваться предпочтение перед штрафами за просроченную оплату, более высокие эффективные доходы приведут к повышению налогов, а скидки приведут к снижению налогов.

Скидки более целесообразны, чем штрафы: поощрение всегда действует лучше.

Ранняя оплата высвобождает денежные средства, которые могут быть инвестированы с прибылью вместо того, чтобы быть связанными в продукции на складе.

Таким образом, клиентам, осуществляющим предоплату, следует предлагать скидку. Скидка не должна превышать выгоды от предоплаты. Можно разработать шкалу скидок, которая соотносила бы сроки оплаты с величиной скидок. Для количественной оценки предложения скидки следует производить оценку стоимости денег во времени, что подразумевает выбор сообразной процентной ставки, которая бы более или менее достоверно отражала разницу между получением денег сейчас или через определенное время в будущем. Величина скидки не должна превосходить преимущества от получения досрочной оплаты.

Та же логика должна применяться при решении вопроса о штрафах по договору за опоздание с оплатой:

Условия контракта должны предусматривать достаточную компенсацию, когда компания соглашается на более позднюю оплату.

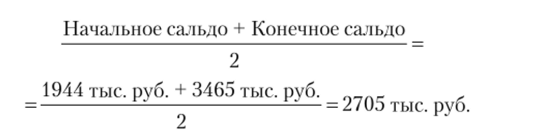

Пример. Определение величины скидок в компании, использующей заемные средства в качестве оборотных средств.

Условные данные:

- — совокупная величина продаж = 27 705 500 руб. (Л);

- — дебиторская задолженность = 2 704 500 руб. (В)

В • 365 дн. 0^0

— средний срок получения задолженности =-= Зэ, оо дн. (С);

Л

— существующая процентная ставка (уровень инфляции, если он выше) = = 120% (D).

Если компания желает поощрять немедленную оплату, она должна предоставлять скидку. При определении величины скидки следует иметь в виду, что немедленное поступление денег должно принести проценты за средний срок получения задолженности, которые компенсировали бы скидки. Следовательно:

D • С

- — проценты, накопленные за период получения оплаты =— 11,71% (?);

- 365

- — максимально возможная сумма скидок = А • Е = 3244 314 руб. (Г).

Таким образом, для того чтобы заставить клиентов переключиться с покупки в кредит на немедленную оплату, компания могла бы предлагать скидки до 11,71%. Большая величина скидок не будет оправдываться немедленной оплатой.

Данный пример демонстрирует методику расчета, согласно которой сначала следует оценить средний период уровня задолженности. С этой целью нужно получить цифру, показывающую величину продаж в кредит из отдела сбыта. Величина кредиторской задолженности делится на среднюю величину продаж в кредит для определения среднего периода сбора задолженности. Затем рассчитывается временная стоимость предоплаты или выгод от получения оплаты сейчас, а не в конце периода сбора задолженности. Для проведения анализа скидок с учетом специфики компании можно использовать следующую форму:

Максимальная скидка, которую можно предложить покупателям, это (F), или (Е) в процентах. Более крупные скидки не будут компенсироваться предоплатой.

Примеры. Определение величины скидок.

1. Компания Л продает свою продукцию в кредит. За год ее доход от продаж составил 10 млн руб. Остаток на счетах дебиторской задолженности по продажной цене не испытывал серьезных колебаний в течение года и составлял 800 тыс. руб. Нужно вычислить средний срок получения оплаты в данном году.

Решение.

2. Компания В продает свою продукцию в кредит, и средний срок получения оплаты составляет 30 дней. В настоящее время компания не предлагает своим клиентам никаких скидок за предоплату. Если покупатели готовы платить немедленно при условии хорошей скидки, а превалирующая банковская ставка по депозитам составляет 60%, какова максимальная скидка, которую может предлагать компания?

Решение.

Максимальная скидка, предлагаемая компанией, равна процентам по банков;

ской ставке, наросшим за период сбора задолженности: — • 60% = 4,9%.

365 дн.

Условия договора при продаже в кредит должны обеспечивать достаточную компенсацию при задержке платежа и каких-либо прежних просроченных платежах. Общий принцип расчетов условий договора здесь такой же, как и в случае оценки размера скидки, — задержка платежа должна компенсироваться увеличением суммы оплаты.

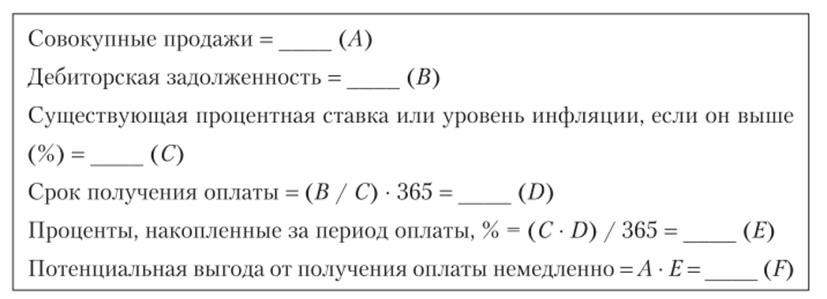

Для проведения анализа продажи в кредит с учетом специфики деятельности компании можно использовать следующую форму:

Выгоды от правильно предусмотренных условий относительно более поздней оплаты ясно видны, если сравнить продажи (В) с платежами, которые могли быть получены, если бы эти условия были включены в договоры (К).

Пример. Расчет условий контракта с поздней оплатой.

Условные данные:

- — совокупные продажи = 27 739 000 руб. (Л);

- — денежные поступления за год (предположительно, 40% от совокупных продаж) = 11 95 600 руб. (В);

- — средняя величина дебиторской задолженности = 2704 500 руб. (С);

- — период сбора задолженности = (С / А) • 365 = 36 дн. (D);

- — существующая процентная ставка (уровень инфляции, если он выше) = = 120% (?).

Если договор компании на продажу определяет период платежа в 10 дней, надбавка за кредит должна быть включена в сумму контракта для компенсации инфляции:

- — срок оплаты по договору =10 дн. (7);

- — надбавка за оплату в кредит = (Е • F) / 365 дн. = 3,3% (G);

- — сумма контракта = В • (100% + G) = 11 461 755 (Я).

Поскольку реальный период сбора задолженности дольше, чем период по договору, компания должна включить в договор штрафы за просрочку платежей для компенсации инфляции. Компании следует решить, уменьшит ли повышение цены число или объем заказов.

В данном случае имеется в виду, что не будет никакого влияния цены. Далее:

- — минимальные штрафы за просрочку платежей = Е / 365 = 0,33% в день (/);

- — итого штрафов за просрочку платежей = В? I • (D — F) = 952 002 (/);

- — итого платежей = Н + J — 12 413 757 (К).

Компаниям следует разработать кредитную политику для того, чтобы решить — какие из клиентов должны получить кредит и на каких условиях, и обеспечить соблюдение условий кредита.

Кредитная политика должна быть стандартизирована. Руководство компании должно участвовать только в принятии отдельных кредитных решений в исключительных обстоятельствах.

Эффективная кредитная политика включает:

- — оценку кредитного риска клиента;

- — постоянный контроль за платежами;

- — оценку финансовых последствий кредита клиенту.

Для принятия решения относительно кредита следует собрать необходимую информацию о платежеспособности основных клиентов:

- — платежную историю компании;

- — кредитную историю компании;

- — финансовые отчеты компании;

- — источники информации;

- — картотеку компании по данному клиенту;

- — банковскую информацию;

- — информацию торговых объединений и бывших вышестоящих организаций.

Поскольку информация, относящаяся к кредитам, стоит довольно дорого, нет необходимости собирать ее по всем клиентам. Можно установить критерии для случаев, когда необходимо будет собрать информацию (например, размер заказа, долгосрочный контракт и т. д.).

Предлагаемая форма даст возможность руководству вести своевременный и недорогой журнал контроля за платежами клиентов (табл. 4.7).

Таблица 4.7

Форма журнала контроля за платежами клиентов

Клиент. | № договора. | о. В S. S, | Количество. | Цена. | Вид платежа. | Срок платежа. | Оплата получена. | Штрафы выставлены и оплачены. | Тип следующего договора. |

ИЧП-3. | 10/3/60. | 30/9/00. | 30/11/00. | Только предоплата. | |||||

Магазин 15. | За наличные. | 15/9/00. | 15/9/00. | За наличные. | |||||

Магазин 23. | 10/3/60. | 26/9/00. | 24/9/00. | Любой. |

Название клиента вносится в журнал, когда подписывается договор. Номер договора записывается в целях классификации. Должно стать правилом, что ни один договор не подписывается без номера. Нумерация договоров должна отражать тип продажи и месяц подписания договора.

Пример

Договор № 32/3/0/2 означает, что это 32-й договор, подписанный в марте 2015 года на продажу детских велосипедов (последняя цифра обозначает тип проданного изделия).

Номер является порядковым номером договоров с этим клиентом. Это позволяет увидеть, как давно данная компания является их клиентом, не обращаясь к специальному анализу всего журнала.

Количество и цена вносятся в соответствии с договором.

Вид платежа может быть любым сокращением, согласованным с пользователями журнала. Если используются какие-либо специальные обозначения, целесообразно сделать об этом надпись на иервой/носледней странице журнала. Это простое правило является очень полезным.

Даты вносятся работниками отдела сбыта с помощью бухгалтеров.

Вид следующей оплаты должен записываться лицом, принимающим решение относительно вида оплаты.

Решение о предоставлении кредита должно быть хорошо обосновано. Вот некоторые основные подходы к принятию решений о предоставлении кредита.

Максимизировать прибыль / доход от капитала.

Важно помнить, что усилия должны быть направлены не только на сведение до минимума количества нссобираемых счетов. Главная цель ожидается в максимизации ожидаемой прибыли. Поэтому необходимо понимание того, что результаты анализа включают учет и плюсов, и минусов. Наилучший вариант — быстрая оплата со стороны заказчика, наихудший — невыиолнение обязательств. В одном случае компания получает полную сумму дополнительной прибыли от продажи за вычетом дополнительных затрат. В другом случае она не получает ничего и не возмещает затраты. Необходимо взвесить вероятность таких взаимоисключаемых исходов. Если доля прибыли высока, то либеральная кредитная политика получает свое оправдание. Если доля прибыли низка, то сама возможность невозвратных долгов недопустима.

Понимать, как кредитное решение влияет на движение денежных средств.

Некоторые договоры могут быть прибыльными. Но возникает ситуация, когда компании средства нужны раньше, чем она фактически получает их от заказчика. Поэтому анализ рентабельности должен сопровождаться анализом получения денежных средств.

Сосредоточить анализ на «рискованных» клиентах.

Не стоит тратить одинаковое количество времени на анализ всех продаж в кредит. Если сумма договора мала или клиент имеет хорошую кредитную историю, то решение следует принимать в обычном порядке. Если же сумма договора велика и/или вероятность его исполнения сомнительна, то лучше всего провести тщательный анализ кредитного риска. Большинство лиц, ответственных за проведение кредитной политики, не принимают решение по каждому заказу в отдельности. Вместо этого они устанавливают предел кредита каждому заказчику. Торговые представители должны подавать заказ на утверждение только в случае, когда заказчик превышает этот предел.

Изучить долгосрочные последствия краткосрочных заказов.

При принятии кредитного решения нужно учитывать и его долгосрочные последствия. Например, иногда целесообразно принять на себя очень большой риск, если есть вероятность превращения этого заказчика в регулярного и надежного покупателя. Очевидно, что новые компании вынуждены принимать на себя более значительные объемы невозвратных долгов, чем функционирующие, так как это тоже часть затрат по привлечению надежных заказчиков.

Некоторые из этих решений должны приниматься на повседневной основе. Важно понимать, что у руководства компании нет времени для принятия этих решений по каждому договору, однако руководство компании не может терять контроль над этими решениями.

Следовательно, необходимо создать систему принятия решений, контролировать не решения, а соответствие требованиям системы.

Непосредственный контроль руководства компании необходим только в случае:

- — нестандартных решений;

- — решений относительно крупных заказов.

Процесс получения платежа является достаточно сложным делом, в котором следует придерживаться некоторых правил'.

- — оказывать давление на должника-неплателыцика, но не оскорблять его;

- — иметь четкую связь между компанией и ее клиентом;

пользоваться формализованной процедурой действий по получению платежей.

Это позволяет руководству легко осуществлять контроль за клиентами и избегать ошибок со стороны младшего персонала. Для этого рекомендуется создать форму журнала клиентов в соответствии со следующими шагами.

Когда просрочка оплаты счета достигает 10—15 дней, устанавливается связь с клиентом. Впоследствии необходимо использовать к нему только условия предоплаты. Дату, когда следует связаться с клиентом, можно указать в журнале клиентов.

По истечении 60 дней следует связаться с клиентом снова — объяснить, что он злоупотребляет кредитом, и выяснить, почему он не платит. Дату, когда следует связаться с клиентом во второй раз, можно снова указать в журнале клиентов.

По истечении 90 дней можно начать судебное разбирательство. Можно указать дату, когда следует начинать судебное разбирательство.

Основной принцип сбора задолженности в бизнесе — так называемая «назойливость». При сборе задолженности обычно используют следующий подход:

- — оговаривают сумму долга;

- — выясняют причины и разрешают проблемы, связанные с неплатежом;

- — достигают соглашения о сроках погашения;

- — учитывают возможность и условия дополнительной задержки.

В связи с серьезностью проблемы неплатежей в России, был издан ряд законов и правил, создающих юридическую основу для решения этой проблемы. Сборщикам долгов важно ориентироваться в нормативно-правовой базе, но этому вопросу.

Одним из инструментов решения проблемы неплатежей является факторинг. Специальное агентство («фактор») и клиент заключают договор о списке дебиторских счетов и о сроках их погашения. Затем клиент извещает покупателей, что фактор скупил их долги. Вследствие этого сбор задолженности становится делом фактора, и он осуществляет платежи клиенту на основании договора, независимо от того, заплатил покупатель или нет. За предоставление такой услуги факторы получают скидку с номинальной суммы долгов.

В соответствии с законодательством Российской Федерации факторинговые услуги могут оказывать банки и специализированные компании, имеющие лицензию, но, в связи с тем что порядок получения лицензии законом не определен, пока единственными легитимными компаниями, оказывающими услуги факторинга, являются банки (рис. 4.10).

Фактор приобретает долги по нескольким причинам. Во-первых, ему проще собрать достоверные сведения о большом числе компаний. Специализируясь на кредитных вопросах, фактор может себе позволить финансирование регулярных кредитных исследований. Во-вторых, будучи постоянно связанным со сбором налогов, фактор приобретает опыт работы на этом рынке и может эффективно организовать проведение расчетов через торговлю долгом, бартер, власть рынка и т. д.

Рис. 4.10. Схема факторингового обслуживания

Помимо просто продажи невозвратных или сомнительных долгов, компания может использовать факторинг как средство расширения продаж. Вместо того чтобы отказывать в продаже в кредит заказчикам с сомнительной кредитоспособностью, компания может проконсультироваться у фактора. В случае если фактор согласится купить эту будущую дебиторскую задолженность, компания получает дополнительный источник развития, тем самым увеличивая свой оборот и прибыль.

При рассмотрении вопроса продажи дебиторской задолженности нужно сравнить условия, предлагаемые фактором, с условиями сбора задолженности, которые существуют в компании. Так как обычно фактор просит скидку с номинальной стоимости дебиторской задолженности, но осуществляет оплату раньше, то методика расчетов похожа на оценку размеров скидки.

Для проведения анализа факторинга с учетом специфики компании можно использовать следующую форму:

Дебиторская задолженность =_(Л) Срок получения задолженности =_(В)

Преобладающая процентная ставка, % (уровень инфляции, если он выше) =.

=_(О Условия фактора Срок получения задолженности =_(D).

Средняя скидка, % —_ _(Е)

Сумма скидки = А • Е =_(F)

Компания должна по меньшей мере вернуть сумму скидки

Проценты, накопленные за «сэкономленный» срок = (В / 365) • (В — D) =.

=_(G)

Сэкономленная сумма = Л • (1 — Е)? G =_(Я) Если сэкономленная сумма (Я) больше, чем сумма скидки (F), компании следует продать свои долги фактору.

Факторы необязательно принимают все счета дебиторской задолженности на оплату, все же имеется много возможностей для немедленного получения денежных средств за счет продажи некоторых счетов дебиторской задолженности агентствам-факторам.

Пример. Оценка факторинга.

Условные данные:

- — конечное сальдо дебиторской задолженности = 3 465 000 (Л);

- — средний срок получения на данном предприятии = 36 дн. (В) преобладающая процентная ставка, % (уровень инфляции, если он выше) =

= 120% ©.

Условия фактора:

- — срок получения = 2 дн. (Я);

- — средняя скидка =10% (Е);

- — сумма скидки = АЕ = 346 500 (F).

Компания должна по крайней мере возместить себе сумму скидки:

- — процент, накопленный за сэкономленный срок получения задолженности = = (С / 365) (В — D) = 11,2% (G);

- — сэкономленная сумма =А • (100% - Е) G = 349 272 (Я).

Поскольку Я> F, т. е. 349 272 > 346 500, факторинг является эффективным средством.

Таким образом, фактор оказывает содействие в получении сомнительных долгов, потому что он имеет:

- — лучший доступ к информации о платежеспособности;

- — более эффективные процедуры сбора задолженности;

- — больше возможностей в урегулировании платежей.

Факторинг может быть использован для расширения продаж:

- — возможность продавать новым группам покупателей;

- — более быстрая оборачиваемость капитала.

Финансирование поставок товаров при факторинге предусматривает, что банк выплачивает продавцу значительную часть суммы (как правило, 50—85% от суммы акцептованного счета-фактуры) в виде авансового платежа сразу после фактической отгрузки, а остаток средств (соответственно, от 15% за вычетом комиссии) поставщик получает от банка на свой расчетный счет по мере того, как покупатель фактически оплачивает поставку на специально открываемый байком транзитный (факторинговый) счет. Таким образом, фактор выступает в качестве лица, авансирующего товарный кредит, предоставляемый поставщиком покупателю с последующим возвратом ему остатка суммы поставки.

В результате поставщик получает возможность планировать свои финансовые потоки независимо от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств от фактора против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа. Это имеет большое значение для интенсификации торгового оборота, так как зачастую оборот поставщика лимитируется неспособностью покупателя оплатить больший объем закупки из-за недостатка оборотных средств и, соответственно, ограниченностью его собственных оборотных средств для предоставления или увеличения товарного кредита покупателю. При использовании факторинга поставщик способен предложить своим покупателям товарный кредит, ограниченный лишь их возможностями сбыта.

Поскольку схема финансирования предполагает, что, отгрузив продукции на 50 000 руб. и представив соответствующие товарно-транспортные накладные и счет-фактуру в банк, поставщик сразу же получает 42 500 руб., а при поставке на 100 000 руб. получает 85 000 руб., адекватно покрывая предоставленный покупателю товарный кредит.

Факторинг обеспечивает компанию реальными денежными средствами, позволяя сосредоточиться на основной производственной деятельности. Кроме того, он способствует ускорению оборота капитала, повышению доли производительного капитала и, соответственно, увеличению доходности.

Факторинг имеет ряд недостатков:

- — чистые убытки в сумме получаемого долга;

- — потеря контроля над должниками;

- — потеря информации о должниках.

На основании вышеизложенного можно сделать следующие выводы:

- — быстрое получение платежей жизненно важно для компании, потому что это — единственный регулярный источник денежных средств;

- — политика в отношении скидок и кредитов должна принимать во внимание общеэкономические и отраслевые условия;

- — гибкие условия платежа и скидки по договорам являются основным инструментом быстрого получения платежей;

- — при определении величины скидок или кредитных условий следует учитывать фактор времени при оценке суммы денег;

- — компании необходимо осуществлять регулярный анализ платежеспособности покупателей и осуществлять эффективную систему контроля за покупателями;

- — процедуры получения должны быть эффективно формализованы;

- — различные способы, например факторинг, могут ускорить получение оплаты, но все издержки и выгоды должны быть тщательно проанализированы.