Сущность и структура страхового рынка

Перестраховочные пулы создаются для увеличения финансовых возможностей членов пула путем осуществления ими перестрахования в части, превышающей собственное удержание членов пула по договору страхования. Обязательства по страховым выплатам, превышающие собственные средства (капитал) членов страхового пула, передаются от имени страхового пула в перестрахование. Участниками перестраховочного пула… Читать ещё >

Сущность и структура страхового рынка (реферат, курсовая, диплом, контрольная)

Национальная страховая система продолжает интегрироваться в мировой страховой рынок, хотя в период кризиса и экономических санкций этот процесс замедлился. Эго обстоятельство повышает требования к национальному страховому рынку и требует анализа его состояния и тенденций развития происходящих на нем процессов и отношений между его участниками.

Страховой рынок можно рассматривать как:

- • форму организации финансовых отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

- • совокупность страховщиков, предоставляющих услуги, но страховой защите, и их объединений, потребителей этих услз’г (страхователи, застрахованные лица и выгодоприобретатели), посредников между страховщиками и страхователями, орган страхового надзора (Банк России) и обслуживающие процесс страхования лица (актуарии, аджастеры, андеррайтеры, сюрвейеры и др.).

Участники страхового рынка вступают между собой в отношения, установленные законодательством и коммерческими интересами, и образуют инфраструктуру рынка.

Обязательными условиями функционирования страхового рынка являются, во-первых, наличие в обществе платежеспособного спроса на страховую защиту; во-вторых, наличие страховщиков, способных удовлетворить этот спрос.

Страховой рынок представляет собой сложную систему, состоящую из различных звеньев, обеспечивающих взаимодействие между страховщиком и страхователем. Первостепенным экономическим законом функционирования страхового рынка является закон спроса и предложения.

Институциональная основа страхового рынка — страховщики (страховые организации любой организационно-правовой формы, допустимой законодательством, и общества взаимного страхования), которые формируют страховой фонд из уплаченных страхователями страховых взносов (премии) и перераспределяют его в соответствии со специфическими отношениями — договорами страхования. С 2015 г. страховщики, созданные в форме акционерных обществ, меняют ее на публичные акционерные общества (ПАО). Общества с ограниченной ответственностью пока преобладают среди страховщиков — их в России около 70%. Обществ взаимного страхования (ОВЗ) в 2016 г. насчитывалось не более 10.

В соответствии со ст. 14.1 Закона РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации»[1] (далее — Закон о страховании) страховщики могут создавать страховые (перестраховочные) пулы для обеспечения финансовой устойчивости его участников, исполнения ими обязательств по страховым выплатам, размер которых может превысить собственные средства (капитал) одной страховой организации, и действуют на принципах сострахования или перестрахования.

Перестраховочные пулы создаются для увеличения финансовых возможностей членов пула путем осуществления ими перестрахования в части, превышающей собственное удержание членов пула по договору страхования. Обязательства по страховым выплатам, превышающие собственные средства (капитал) членов страхового пула, передаются от имени страхового пула в перестрахование. Участниками перестраховочного пула могут являться страховщики, имеющие лицензии на осуществление перестрахования, в том числе иностранные перестраховочные организации. Количество участников страхового (перестраховочного) пула не ограничивается.

Организация пула для страховщика — это инструмент для обеспечения страхового покрытия сверх лимитов собственного удержания. Участники страхового (перестраховочного) пула вырабатывают единые принципы и подходы к условиям осуществления страхования (перестрахования) в рамках пула, осуществляют обмен информацией о договорах страхования, перестрахования, об оценке страхового риска, определении убытков или ущерба, определяют органы управления пула и (или) страховщика — лидера пула, их полномочия, порядок участия в иных страховых (перестраховочных) пулах, процедуру выхода участников страхового (перестраховочного) пула из соответствующего пула.

Сведения о страховых пулах подлежат размещению на сайте пула или на сайте страховщика — лидера пула в информационно-телекоммуникационной сети Интернет.

В России действуют несколько страховых пулов, образованных по основному объекту страхования. Среди крупнейших — ядерный, антитеррористический, страхования ответственности организаций, эксплуатирующих опасные производственные объекты. В последние время образованы несколько страховых пулов для страхования ответственности управляющих компаний и специальных депозитариев пенсионных накоплений. Можно ожидать, что по мере развития рынка количество пулов будет возрастать.

Непосредственная деятельность иностранных страховщиков в России в настоящее время запрещена, а участие иностранного капитала ограничено квотой в 50% суммарного уставного капитала страховых организаций.

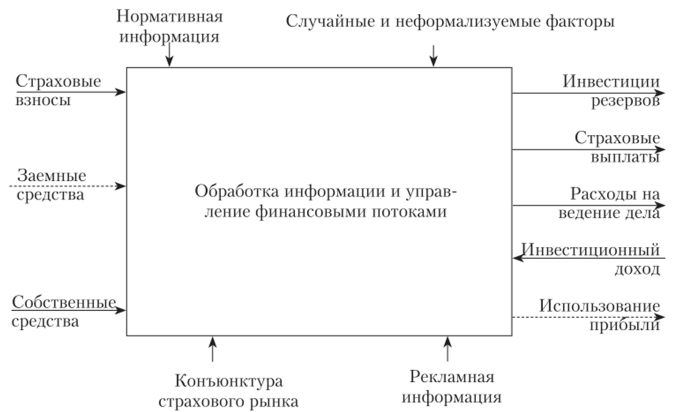

Рынок является внешней средой, но отношению к страховой организации и оказывает на нее непосредственное и постоянное воздействие. Взаимодействие страховой компании с внешней средой можно представить в виде входящих и исходящих информационных и финансовых потоков, обрабатываемых и управляемых компанией (рис. 1.1). Стабильность и интенсивность потоков в рассматриваемый период определяется действующими факторами (состоянием) внешней среды и управляющими воздействиями.

Внутренняя среда компании характеризуется постоянными и переменными факторами. Постоянными являются факторы, задаваемые различными нормативными актами, географическое и социально-экономическое положение региона и другие факторы, на которые страховщик не может оказать или оказывает очень слабое влияние. К переменным факторам относят набор предлагаемых страховых услуг и условия их предоставления клиентам, страховые тарифы, условия инвестиционных вложений, уровень собственных расходов, условия сострахования и перестрахования, подбор и условия мотивации персонала.

Рис. 1.1. Упрощенная схема взаимодействия страховщика с внешней средой.

- [1] При самостоятельном изучении нормативных правовых актов, упоминаемых в учебнике, необходимо учитывать изменения и дополнения, которые были внесены в них с моментавступления в действие. С официальными текстами документов можно ознакомиться на официальном интернет-портале правовой информации (URL: http://www.pravo.gov.ru). Крометого, можно обращаться к таким справочным системам, как «Консультант! 1люс», «Гарант»,"Кодекс" и др. Здесь и далее, если иное не указано по тексту учебника, цитаты из законови иных нормативных документов даются в действующей на 1 апреля 2017 г. редакции.