Концепция интеллектуального капитала

В данной модели интеллектуального капитала выделены четыре актива: человеческий, инфраструктурный, рыночный и интеллектуальный (интеллектуальная собственность). Логика функционирования модели заключается в том, что человеческие активы создают те структурные компоненты, стоимость которых можно измерить в денежном эквиваленте — интеллектуальную собственность, которая, наряду с финансовыми активами… Читать ещё >

Концепция интеллектуального капитала (реферат, курсовая, диплом, контрольная)

Ключевые слова: интеллектуальный капитал, интеллектуальная собственность, нематериальные активы, коэффициент Д. Тобина, матрица Свейби, управление интеллектуальным капиталом.

Сущность интеллектуального капитала

В последнее время все больше говорится об обособлении интеллектуального капитала в самостоятельный объект экономических и управленческих отношений. Интеллектуальный капитал становится основным ресурсом организации, определяющим ее конкурентоспособность и способность к развитию. Хотя термин «интеллектуальный капитал» широко используется в мировой экономической литературе, существуют различные его трактовки. Кроме того, часто применяются сходные термины: «нематериальные активы», «интеллектуальный потенциал», «активы знаний» и т. д.

По мнению одного из основоположников концепции интеллектуального капитала Т. Стюарта, «интеллектуальный капитал — это интеллектуальный материал, включающий в себя знания, опыт, информацию, интеллектуальную собственность и участвующий в создании ценностей. Это — коллективная умственная энергия. Ее трудно обнаружить, и еще труднее управлять ею. Но уж если Вы ее обнаружили и заставили служить себя, Вы — победитель»[1].

Компании сегодняшнего дня сильно отличаются от компаний прошлого, прежде всего новой структурой капитала. Сегодня не материальные запасы определяют этот капитал, не основные фонды, а информация и знания (интеллектуальный капитал). Хорошо известно, что большая часть ресурсов предприятий в экономически развитых странах имеет нематериальный характер. Доля нематериальных активов в стоимости активов в США, по данным за 2010 г., достигла 87,5 процента, а финансового и материального — 12,5 процента. В России, по официальным данным, этот показатель — 1,26 процента. Например, согласно финансовым отчетам таких крупных компаний, как «ЛУКОЙЛ», «Мосэнерго», стоимость нематериальных активов у каждой из них составила менее 1 процента, в то время как у компании «Кока-Кола» она равна примерно 94 процентам. Еще один пример, который уже стал классическим: рыночная стоимость знаменитой фирмы Microsoft до финансового кризиса оценивалась в 600 млрд долларов, стоимость по прибыли — 70−80 млрд долларов, а бухгалтерская стоимость активов всего около 7 млрд долларов.

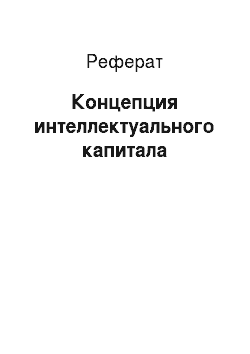

Современная компания это прежде всего интеллектуальный капитал, который не имеет материальной формы, и его определенная часть не принадлежит полностью собственнику. Соотношение понятий «интеллектуальный капитал», «интеллектуальная собственность» и «нематериальные активы» представлено на рис. 6.

Рис. 6. Соотношение понятий «интеллектуальный капитал», «интеллектуальная собственность» и «нематериальные активы».

Рассмотрим состав каждого из этих понятий подробнее. Начнем с категории «интеллектуальная собственность».

Интеллектуальная собственность определяется Гражданским кодексом РФ (часть 4, ст. 1225) как «охраняемые результаты интеллектуальной деятельности (РИД) и приравненными к ним средства индивидуализации».

Таковыми являются: произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радиоили телепередач (вещание организаций эфирного или кабельного вещания); изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения.

Следующая категория — нематериальные активы {НМЛ), определяется как «идентифицируемые объекты без материальновещественной формы, способные приносить организации экономические выгоды в будущем, со сроком полезного использования свыше 12 месяцев» (ПБУ 14/2007).

Таковыми являются: изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания; произведения науки, литературы и искусства; программное обеспечение; деловая репутация и др.

В НМА не входят, например, интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от носителей и не могут быть использованы без них. Также в НМА не учитываются нерезультативные НИОКР.

Различные концептуальные подходы к определению сущности интеллектуального капитала предопределяют разброс мнений авторов о его внутренней структуре.

Одна из моделей интеллектуального капитала была разработана К. Свейби (рис. 7).

Рис. 7. Модель интеллектуального капитала по К. Свейби.

В центре внимания модели — персонал организации как системообразующий фактор в структуре интеллектуального капитала. Остальные элементы — следствие функционирования и проявления компетенций персонала. Деятельность работников создает внутреннюю структуру — ноу-хау, различные системы, организационную культуру. На основе взаимодействий внутренней структуры и компетентности персонала создается внешняя структура — это и репутация компании, и ее бренды, и отношения с поставщиками и клиентами. Но и эта составляющая, в свою очередь, оказывает влияние на остальные, развивая квалификацию персонала, предоставляя им опыт. Таким образом, каждый элемент, составляющий интеллектуальный капитал, не является статичным и автономным.

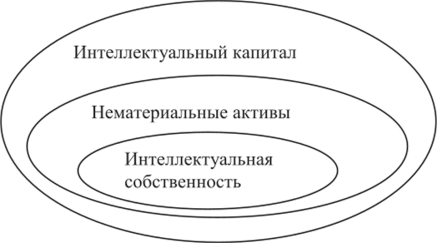

По определению Э. Брукинга, интеллектуальный капитал — «термин для обозначения нематериальных активов, без которых компания не может существовать»4. Структура ИК, по Брукингу, выглядит следующим образом (рис. 8).

4 Брукинг Э. Интеллектуальный капитал / пер. с англ.; иод ред. Л. Н. Ковалик. СПб., 2001. С. 31.

Рис. 8. Модель интеллектуального капитала по Э. Брукингу.

В данной модели интеллектуального капитала выделены четыре актива: человеческий, инфраструктурный, рыночный и интеллектуальный (интеллектуальная собственность). Логика функционирования модели заключается в том, что человеческие активы создают те структурные компоненты, стоимость которых можно измерить в денежном эквиваленте — интеллектуальную собственность, которая, наряду с финансовыми активами, формирует фундаментальную стоимость компании.

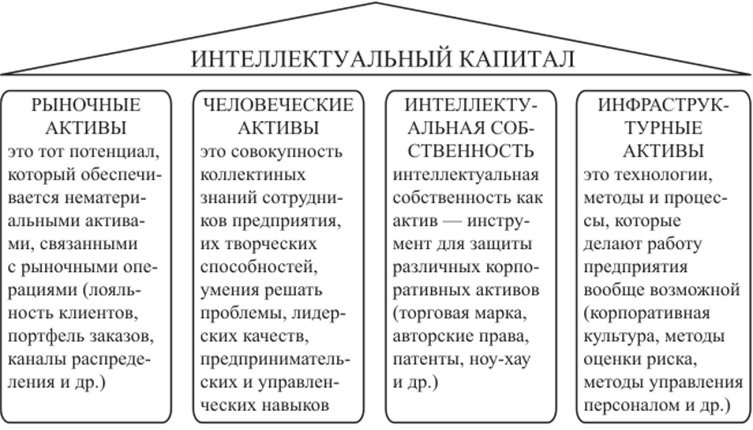

Структурная модель интеллектуального капитала, предложенная Л. Эдвинссоном и М. Мэлоуном, включает следующие компоненты:

- — человеческий капитал: совокупности умственных способностей и нравственных устоев работников организации (знания, навыки, творческие способности, моральные ценности, культура труда);

- — организационный капитал: результатов мыслительной деятельности работников, воплощенных в техническом и программном обеспечении, патентах, товарных знаках и знаках обслуживания, организационной структуре. С одной стороны, организационный капитал является накоплением опыта использования человеческого капитала, а с другой — он предназначен для повышения эффективности реализации работниками своих интеллектуальных способностей;

- — потребительский капитал, который образован в результате взаимодействия с клиентами и включает информационную клиентскую базу, клиентские контракты и отношения, неконтрактные клиентские отношения (рис. 9).

Рис. 9. Модель интеллектуального капитала Л. Эдвинссона и М. Мэлоуна

Предложенная структуризация интеллектуального капитала имеет свой причинно-следственный смысл: если утрачен человеческий капитал, то автоматически теряет ценность структурный капитал компании, что немедленно сказывается на ее фундаментальной стоимости. И наоборот, при утрате структурного капитала персонал и менеджмент любой квалификации не смогут вести успешный бизнес. Это же можно сказать и в отношении организационного капитала: если низкую оценку получает один из этих двух факторов, то обесценивается и другой. В результате невысокую оценку получает весь структурный капитал и, следовательно, интеллектуальный капитал в целом.

Таким образом, управление в современных организациях все больше ориентируется на использовании умственных способностей работников и их нравственных устоев, что в совокупности с результатами мыслительной деятельности работников, воплощенных в виде организационных, технических, информационных, общественных достижений и связей организации, образует интеллектуальный капитал организации.

- [1] Стюарт Т. А. Интеллектуальный капитал. Новый источник богатства организации / пер. с англ. М., 2007. С. 12.