Оценка стоимости и доходности облигаций

Облигации, как и ряд других долговых инструментов, принято относить к классу ценных бумаг с фиксированным доходом (fixed income securities). К этому классу могут быть отнесены и привилегированные акции, если по ним предусмотрена выплата фиксированного дивиденда. Общепринятый термин — «фиксированный доход», строго говоря, не следует воспринимать буквально. Он призван подчеркнуть лишь… Читать ещё >

Оценка стоимости и доходности облигаций (реферат, курсовая, диплом, контрольная)

Облигация удостоверяет отношения займа между ее владельцем (инвестором) и эмитентом. Федеральный закон от 22.04.1996 № 39-?3 «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг) дает следующее определение облигаций. • •.

• Облигация — эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству РФ (ст. 2).

Как правило, облигации содержат наименование эмитента, тип облигации, номинальную стоимость, дату выпуска, срок погашения, права при погашении (если есть), ставку процента, дату и место выплаты процентов, указание на соглашение о выпуске.

Номинальная стоимость облигаций в Российской Федерации стандартизирована и принята 1000 руб.

В зависимости от типа эмитента выделяют государственные (федеральные и субъектов федерации), муниципальные и корпоративные облигации.

Государственные облигации представляют собой займы правительства РФ и субъектов федерации, осуществляемые на внутреннем и внешнем рынке. Государственные займы используются для финансирования бюджетного дефицита, целевых программ, осуществляемых федеральными и местными органами власти, поддержки социально значимых объектов, организаций, учреждений и т. п.

В настоящее время рынок государственных бумаг в Российской Федерации представлен следующими инструментами:

- • государственные бескупонные краткосрочные облигации (ГКО);

- • государственные облигации федерального займа (ОФЗ);

- • облигации внутреннего валютного займа (ОВВЗ).

В обращении на международных рынках находятся ОВВЗ, еврооблигации Минфина России и некоторых субъектов федерации.

Акционерные общества вправе выпускать облигации па сумму, нс превышающую размер уставного капитала либо величину обеспечения, представленную обществом в этих целях третьими лицами, после полной уплаты уставного капитала. При отсутствии обеспечения выпуск облигаций допускается не ранее третьего года существования АО при условии надлежащего утверждения к этому году двух годовых балансов.

Рынок корпоративных облигаций в Российской Федерации стремительно набирает обороты. В настоящее время выпуск различных видов облигаций осуществили практически все ведущие предприятия (ОАО «Тюменская нефтяная компания», «Лукойл», РАО ЕС, «Магнитогорский металлургический комбинат», МГТС, «АЛРОСА», «Газпром» и др.) и банки (Внешторгбанк, МДМ-банк, Зенит, Русский стандарт и др.).

Держатели корпоративных облигаций не пользуются правами собственников коммерческой организации и не могут принимать участие в ее управлении. Однако владение облигациями дает им следующие преимущества перед собственниками:

- • облигации приносят гарантированный доход и являются менее рисковыми инвестициями, по сравнению с акциями;

- • выплата процентов по облигациям носит обязательный характер и должна производиться независимо от результатов хозяйственной деятельности; если эмитент становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций, и только затем оставшиеся активы распределяются между собственниками (акционерами);

- • доходы от вложений в государственные и муниципальные облигации могут не облагаться налогом или подлежать льготному налогообложению и др.

Облигации, как и ряд других долговых инструментов, принято относить к классу ценных бумаг с фиксированным доходом (fixed income securities). К этому классу могут быть отнесены и привилегированные акции, если по ним предусмотрена выплата фиксированного дивиденда. Общепринятый термин — «фиксированный доход», строго говоря, не следует воспринимать буквально. Он призван подчеркнуть лишь то обстоятельство, что теоретически размеры и сроки платежей, но таким бумагам известны (оговорены в проспекте эмиссии), по крайней мере, на момент проведения операции.

Несмотря на существование разнообразных видов облигаций, по форме выплаты дохода их можно разделить на купонные, с фиксированной или плавающей ставкой купона; дисконтные (бескупонные), или облигации с нулевым купоном; с выплатой дохода в момент погашения.

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k, выраженной в процентах к номиналу. Купонные выплаты осуществляются один, два или четыре раза в год.

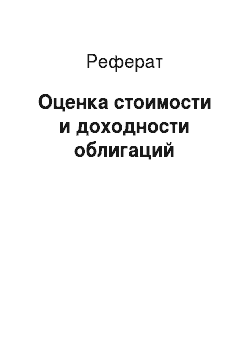

При фиксированном купоне денежный поток, генерируемый подобными ценными бумагами, представляет собой аннуитет, к которому в конце срока операции прибавляется дисконтированная номинальная стоимость облигации. В целях упрощения будем предполагать, что дисконтирование осуществляется по единой ставке r. Тогда стоимость купонной облигации можно определить по формуле[1]

(10.2)

(10.2)

где F — сумма погашения (как правило, номинал, т. е. F = N); k — годовая ставка купона; r — рыночная ставка (норма дисконта); n — срок облигации; N — номинал; т — число купонных выплат в году.

Пример 10.1. Определите текущую стоимость трехлетней облигации с номиналом 1000 ден. ед. и годовой купонной ставкой 8%, выплачиваемых раз в квартал, если норма доходности (рыночная ставка) 12%.

Решение.

Таким образом, норма доходности в 12% по данной операции будет обеспечена при покупке облигации по цене, приблизительно равной 900,46.

Соотношение (10.2) представляет собой базовую основу для оценки стоимости любого финансового инструмента с периодическим фиксированным доходом.

Если срок погашения купонной облигации достаточно большой, например свыше 50 лет, для целей текущего анализа се удобно рассматривать как бессрочную.

Стоимость бессрочной облигации может быть определена из предположения, что генерируемый ею поток платежей представляет собой вечную ренту (perpetuity). Тогда можно показать, что.

(10.3).

(10.3).

Если платежи осуществляются т раз в год, формула исчисления стоимости вечной ренты примет следующий вид:

(10.4).

(10.4).

Пример 10.2. Определите текущую стоимость 100 единиц номинала облигации фирмы IBM со сроком обращения 100 лет исходя из требуемой нормы доходности 8,5%. Ставка купона равна 7,72%, выплачиваемых раз в полгода.

Решение.

Процесс оценки стоимости бескупонной или дисконтной облигации со сроком обращения не менее года заключается в определении современной величины элементарного потока платежей (см. гл. 7), по известным значениям номинала N, процентной ставки r и срока погашения п. С учетом принятых обозначений, формула текущей стоимости (цены) подобного актива примет следующий вид:

(10.5).

(10.5).

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость.

(10.6).

(10.6).

Пример 10.3. Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000 ден. ед. и погашением через три года, если требуемая норма доходности равна 4,4%?

Решение.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко заданным временным горизонтом. Они играют важную роль в инвестиционном анализе, так как определяют временную структуру процентных ставок.

Из приведенных соотношений и примеров следует, что стоимость рассмотренных типов облигаций связана обратной зависимостью с рыночной ставкой r и сроком погашения п.

Цена долгосрочного инструмента с выплатой процентов в момент погашения равна современной стоимости генерируемого потока платежей, обеспечивающей получение требуемой нормой доходности. Пусть k — процентная ставка, обещанная к выплате. С учетом принятых обозначений цена покупки Р и курс К подобного инструмента исходя из требуемой (рыночной) доходности будут.

(10.7).

(10.7).

(10.8).

(10.8).

Из приведенных соотношений следует, что при k < r, цена (курс) инструмента будет ниже номинала (т.е. он будет продаваться с дисконтом). Соответственно, если k > r, цена (курс) будет больше номинала, и он будет продаваться с премией. При этом по мере увеличения срока погашения п курсовая стоимость будет расти экспоненциально.

Пример 10.4. Депозитный сертификат коммерческого банка имеет номинал 100 000 ден. ед. и срок погашения пять лет. Ставка по сертификату равна 30% годовых, начисляемых один раз. Определите стоимость обязательства, если рыночная доходность — 35%.

Решение.

В качестве общей меры эффективности инвестиций в облигации используется показатель доходности к погашению (Yield То Maturity, YTM).

Доходность к погашению представляет собой процентную ставку, устанавливающую равенство между текущей стоимостью потока платежей по облигации V и ее рыночной ценой Р.

Для облигаций с фиксированным купоном, выплачиваемым раз в году, она определяется путем решения следующего уравнения относительно YTM:

(10.9).

(10.9).

где F — цена погашения (как правило, номинал N).

Уравнение решается относительно YTM каким-либо итерационным методом. Следует отметить, что вычисляемый по формуле (10.9) критерий YTM, по сути, представляет собой внутреннюю норму доходности инвестиции. При этом следует обратить внимание на то, что реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий:

- • облигация хранится до срока погашения;

- • полученные купонные доходы немедленно реинвестируются по ставке r = YTM.

Таким образом, между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость. С уменьшением r будет уменьшаться и величина YTM; с ростом r величина YTM будет также расти.

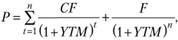

На величину показателя YTM оказывает влияние и цена покупки облигации. Фундаментальная зависимость доходности к погашению YTM купонной облигации от ее рыночной стоимости Р показана на рис. 10.1. Нетрудно заметить, что зависимость здесь обратная.

Рис. 10.1. Зависимость YTM от цены Р

Сформулируем фундаментальные правила, отражающие взаимосвязи между ставкой купона k, доходностью к погашению YTM и ценой облигации Р;

- • если Р > N, k > YTM;

- • если Р < N, к < YTM;

- • если Р = N, k = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей. В целом показатель YTM необходимо рассматривать как среднюю ожидаемую доходность к погашению.

Для удобства анализа доходности бессрочных облигаций делается допущение о бесконечности приносимых ими периодических доходов. Поскольку выплата номинала (погашение облигации) в обозримом будущем не ожидается, единственным источником получаемого дохода считаются купонные платежи.

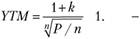

Для определения доходности к погашению YTM бессрочной облигации можно использовать следующее соотношение:

(10.10).

(10.10).

где т — число купонных выплат в год.

Пример 10.5. Облигация фирмы IBM со сроком обращения 100 лет была приобретена ио курсу 92,50 ден. ед. Ставка купона 7,72%, выплачиваемых раз в полгода. Определите доходность операции.

Решение. YTM = (1 + (0,772 / 2)(100 / 92,50))2 — 1 = 0,0852, или примерно 8,5%.

Как следует из полученных результатов, доходность к погашению данной облигации выше купонной.

Для бескупонной облигации единственным источником дохода остается разница между ценой покупки и номиналом (ценой погашения). Поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины — цену покупки Р (либо курс К) и срок погашения п. Тогда доходность к погашению бескупонной облигации можно вычислить по следующей формуле:

(10.11).

(10.11).

Пример 10.6. Бескупонная облигация с номиналом 1000 ден. ед. и погашением через три года приобретена по цене 878 ден. ед. Определите доходность облигации к погашению.

Решение.

Из (10.11) следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене Р и сроку погашения п. Доходность инструмента с выплатой процентов в момент погашения можно рассчитать из следующего соотношения:

(10.12).

(10.12).

На практике такие инструменты могут продаваться на вторичных рынках по ценам, отличающимся от номинала. Поэтому в общем случае доходность к погашению YTM удобно выражать через цену покупки Р:

(10.13).

(10.13).

Пример 10.7. Депозитный сертификат коммерческого банка номиналом 100 000 ден. ед. со сроком погашения через пять лет был приобретен за 95 000 ден. ед. Ставка по сертификату — 30% годовых. Определите доходность инвестиции.

Решение.

Из (10.13) следуют следующие правила взаимосвязи доходности к погашению и рыночной стоимости (курса) подобного инструмента:

- • если Р < N (K < 100), то YTM > k;

- • если Р = N (K = 100), то YTM = k,

- • если Р > N (К > 100), то YTM < k.

К числу важнейших характеристик облигаций следует отнести среднюю продолжительность платежей (дюрацию) и показатель выпуклости кривой «цена — доходность», приведенной на рис. 10.1. Эти характеристики служат теоретической базой для разработки моделей управления портфелями ценных бумаг с фиксированным доходом. В частности, они широко используются для балансировки активов и обязательств, хеджирования портфелей от процентного риска. Детальное изложение этих вопросов можно найти в [99].

- [1] При оценке стоимости купонной облигации важную роль играет накопленный купонный доход — (НКД). См.: Лукасевич И. Я. Анализ финансовых операций. М.: ЮНИТИ, 1998.