Инвестиции и их эффективность

Основным видом инвестиций в соответствии с рассматриваемой классификацией традиционно выступают инвестиции в основной капитал. При этом относительно мала доля инвестиций в объекты интеллектуальной собственности и затрат на НИОКР (в 2013 г. они равнялись примерно 130 млрд руб. из всей суммы инвестиций в нефинансовый капитал, составляющей 10 178 млрд руб). Эго может быть связано с двумя факторами… Читать ещё >

Инвестиции и их эффективность (реферат, курсовая, диплом, контрольная)

Наконец, последним в порядке изложения, но не последним по значимости для бизнеса мы рассмотрим такой вид ресурсов, как инвестиции. Обычно в отечественной экономической литературе инвестиции рассматриваются отдельно от ресурсов: они считаются тем, что вкладывается в экономические ресурсы, упомянутые нами выше — имущество (в том числе нематериальные активы), информацию и трудовые ресурсы. Так, И. П. Николаева писала: «Инвестиции всегда целенаправленны, т. е. вкладываются в определенный ресурс»[1][2]. Также подчеркивается, что суть инвестиций — это вложение средств с заранее установленными целями (получение прибыли или достижение социальных эффектов).

В то же время словосочетание «инвестиционные ресурсы» встречается на страницах учебников, но часто употребляется как синоним источника финансирования инвестиций или самих инвестиций[3].

На законодательном уровне во избежание неоднозначного толкования закреплено следующее определение.

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта[4].

Мы считаем, что инвестиции для бизнеса — это также ресурс, способствующий достижению целей предпринимательской деятельности. Ресурсо-ориентированный подход в экономике фирмы утверждает, что ресурсом для фирмы может быть все то, что фирма контролирует и использует в своей деятельности[5]. А то, что выступает ресурсом для фирмы, может быть ресурсом и для бизнеса в целом.

Инвестиции в фирме тесно связаны с понятием «инвестиционный проект». В Федеральном законе «Об инвестиционной деятельности в Российской Федерации» закреплено его расширительное определение.

Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством РФ, а также описание практических действий по осуществлению инвестиций (бизнес-план)[6].

В литературе встречается огромное количество разнообразных классификационных признаков для обобщения и структурирования данных об инвестициях. На рис. 5.1 представлены лишь несколько из них, которые, на наш взгляд, наиболее значимы для практической деятельности.

Рис. 5.1. Классификация инвестиций.

Рассмотрим классификацию инвестиций подробнее и проиллюстрируем практическую значимость выбранных классификационных признаков.

По объекту инвестирования выделяют инвестиции в финансовые и нефинансовые активы, а также инвестиции в человеческий капитал.

Основным видом инвестиций в соответствии с рассматриваемой классификацией традиционно выступают инвестиции в основной капитал. При этом относительно мала доля инвестиций в объекты интеллектуальной собственности и затрат на НИОКР (в 2013 г. они равнялись примерно 130 млрд руб. из всей суммы инвестиций в нефинансовый капитал, составляющей 10 178 млрд руб). Эго может быть связано с двумя факторами: сравнительно низкой стоимостью прикладных исследований и низкой инновационной активностью и инертностью субъектов среднего и крупного бизнеса. При этом в 2013 г. 39% организаций осуществляли инвестиции с целью внедрения новых производственных технологий, а более 2/3 организаций (69%) осуществляли инвестиции для замены изношенной техники и оборудования.

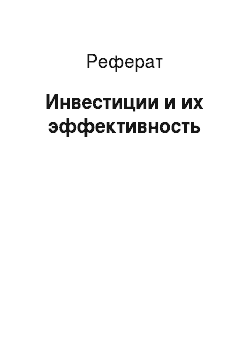

Инвестиции в финансовые активы, среди которых выделяют инвестиции в паи и акции других организаций, в государственные облигации и другие долговые обязательства, также включают предоставление займов другим организациям и инвестиции в прочие финансовые активы. Инвестиции в финансовые активы распределяются равномерно между основными видами (рис. 5.2).

Рис. 5.2. Структура инвестиций в финансовые активы в России (2013 г.)[7]

Соотношение инвестиций в нефинансовые и финансовые активы один из важнейших показателей экономического развития страны. Так, американские исследователи инвестиций отмечают: «В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими»1[8].

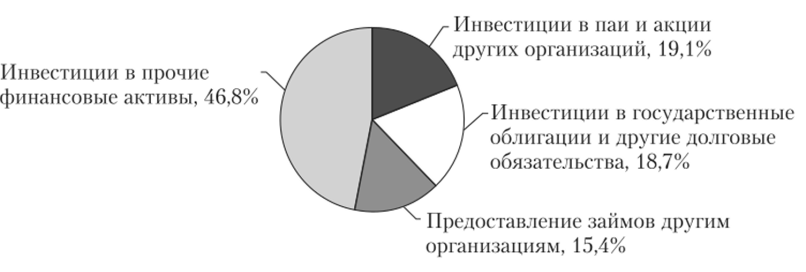

На рис. 5.3 проиллюстрировано соотношение инвестиций в нефинансовые и финансовые активы, характерное для страны с рыночной экономикой.

Инвестиции в человеческий капитал подразумевают инвестиции в образование работников предприятия и потенциальных работников предприятия (например, студентов), инвестиции в повышение квалификации работников, инвестиции в социальную структуру предприятия.

Рис. 5.3. Соотношение доли инвестиций в нефинансовые и финансовые.

активы в России1:

? — нефинансовые активы;? — финансовые активы Инвестиции в человеческий капитал — любое действие, которое повышает квалификацию работников и способствует развитию их способностей, тем самым увеличивая производительность труда1[7][10].

В настоящее время наряду с традиционными инвестициями в человеческий капитал выделяют систему электронного обучения (e-learning), к которой относят самостоятельное обучение с помощью электронных ресурсов, консультации с территориально удаленными специалистами, создание сообществ для совместного занятия учебной деятельностью, освоение новых педагогических технологий и многое другое. Современная тенденция такова: общество стремится к получению информации более быстрым и дешевым путем. Система электронного обучения — тот инструмент бизнеса, который полностью соответствует этой тенденции.

При оценке эффективности инвестиций в человеческий капитал важно понимать, что они имеют значительный временной лаг между осуществлением инвестиций и получением полезного эффекта.

Следующий классификационный признак — стадии жизненного цикла.

Жизненный цикл инвестиционного проекта — совокупность стадий реализации инвестиционного проекта, начиная с появления инвестиционной идеи и заканчивая решением о его закрытии.

После решения о закрытии инвестиционный проект может принять форму обычной операционной деятельности фирмы.

Таким образом, жизненный цикл проекта протекает в течение определенного промежутка времени, за который инвестиции должны окупиться и принести прибыль инвесторам. Важно не путать жизненный цикл инвестиционного проекта с экономическим сроком жизни инвестиций.

Экономический срок жизни инвестиций — срок, в течение которого инвестиции приносят доход или позволяют достигать иного положительного эффекта.

Существуют различные варианты деления жизненного цикла на стадии или фазы. Например, согласно методике Организации Объединенных Наций по промышленному развитию (ЮНИДО) выделяются четыре фазы:

- • прединвестиционная фаза, в рамках которой формируется бизнесплан инвестиционного проекта;

- • инвестиционная фаза, характеризующаяся формированием активов проекта;

- • эксплуатационная фаза, в течение которой осуществляется хозяйственная деятельность, предусмотренная проектом (максимально возможная длительность этой фазы определяется экономическим сроком жизни инвестиций);

- • ликвидационная фаза, закрывающая проект путем продажи бизнеса или активов.

Всемирный банк, в свою очередь, рассматривает следующие стадии (не фазы) инвестиционного проекта:

- • качественная подготовка проектов;

- • экспертиза отобранных проектов;

- • переговоры о предоставлении инвестиционных ресурсов;

- • реализация проекта;

- • заключительная оценка проекта по итогам его реализации.

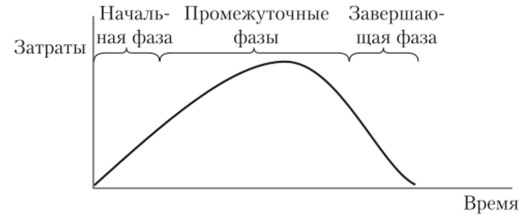

Несмотря на многообразие подходов к делению жизненного цикла инвестиционного проекта, в конечном итоге можно однозначно говорить о начальной, промежуточных (их может быть несколько) и завершающей стадиях жизненного цикла (рис. 5.4).[11]

Рис. 5.4. Распределение затрат по стадиям жизненного цикла инвестиционного проекта1.

В соответствии со стадией жизненного цикла инвестиционного проекта различают начальные (на начальной стадии), текущие (на промежуточных стадиях в ходе текущей хозяйственной деятельности, предусмотренной проектом) и дополнительные инвестиции (например, направленные на расширение производства).

Особое практическое значение имеет классификация инвестиций по формам собственности инвестиционных ресурсов. В соответствии с этим признаком выделяют:

- • государственные;

- • иностранные;

- • частные;

- • совместные инвестиции.

Таким образом, инвестиционную деятельность могут производить любые субъекты бизнеса.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта1.

Важно отметить факторы, ограничивающие инвестиционную деятельность (табл. 5.1).

Таблица 5.1

Факторы, ограничивающие инвестиционную деятельность в Российской Федерации, в % от общего числа организаций (в процентах от общего числа организаций)2

Фактор | Год. | ||

Недостаточный спрос на продукцию. | |||

Недостаток собственных финансовых средств. | |||

Высокий процент коммерческого кредита. | |||

Сложный механизм получения кредитов для реализации инвестиционных проектов. | |||

Инвестиционные риски. | |||

Неудовлетворительное состояние технической базы. | |||

Низкая прибыльность инвестиций в основной капитал. | |||

Неопределенность экономической ситуации в стране. | |||

Несовершенная нормативно-правовая база, регулирующая инвестиционные процессы. | |||

- 1 Федеральный закон «Об инвестиционной деятельности в Российской Федерации… Ст. 1.

- 2 По данным Росстата.

Согласно табл. 5.1, ситуация за последние годы не подвергалась значительным изменениям. Только неопределенность экономической ситуации в стране выросла по сравнению с 2005 г. Основным ограничивающим фактором был и остается недостаток собственных финансовых средств. Этот фактор, вероятно, приобретает особую значимость в связи с высокой платой за пользование заемными средствами.

Инвестиционная деятельность, как и любая другая, имеет свои объекты и субъекты. Объектом инвестиционной деятельности служит то, на что направлены инвестиции: основные и оборотные фонды, нематериальные активы, ценные бумаги, научно-техническая продукция и т. д. Перечень объектов инвестирования дан в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капиталовложений».

Среди субъектов инвестиционной деятельности выделяются:

- • инвесторы — физические или юридические лица, а также государственные или муниципальные образования, осуществляющие вложение средств в форме инвестиций и обеспечивающие их целевое использование;

- • заказчик — лицо, уполномоченное инвестором осуществить реализацию инвестиционного проекта;

- • исполнитель — лицо, наделенное определенными полномочиями по реализации инвестиционного проекта в силу заключенного с ним договора;

- • пользователь — лицо, для которого создается объект инвестиционной деятельности.

В зависимости от целей инвестирования можно выделить:

- • стратегических инвесторов, которые преследуют цель обеспечить контроль над деятельностью объекта инвестирования; к этому типу относятся уже рассматриваемые ранее бизнес-ангелы;

- • портфельных инвесторов, которые формируют портфель инвестиционных проектов, включающий разнообразные по уровню риска и доходности проекты, совместная реализация которых обеспечивает инвестору требуемый уровень дохода; при этом портфельный инвестор предпочитает не участвовать в управлении объектом инвестирования.

По направлению основной деятельности выделяются:

- • индивидуальные инвесторы, которые осуществляют инвестиционную деятельность для поддержания своей текущей хозяйственной деятельности или решения конкретных социально-экономических задач;

- • институциональные инвесторы, которые аккумулируют средства индивидуальных инвесторов и осуществляют инвестиционную деятельность от своего лица.

По особенностям поведения на рынке различаются:

- • консервативный инвестор, который осуществляет инвестиционную деятельность, связанную с высоким уровнем безопасности и низким уровнем риска и обеспечивающую покрытие инфляции;

- • умеренно-агрессивный инвестор, который нацелен на рост своего капитала за счет формирования портфеля инвестиционных проектов, в состав которого входят как высокодоходные и высокорисковые проекты, так и малодоходные и малорисковые проекты;

- • агрессивный инвестор, который стремится к максимизации своего дохода от инвестиционной деятельности, выбирая высокорисковые и высокодоходные инвестиционные проекты.

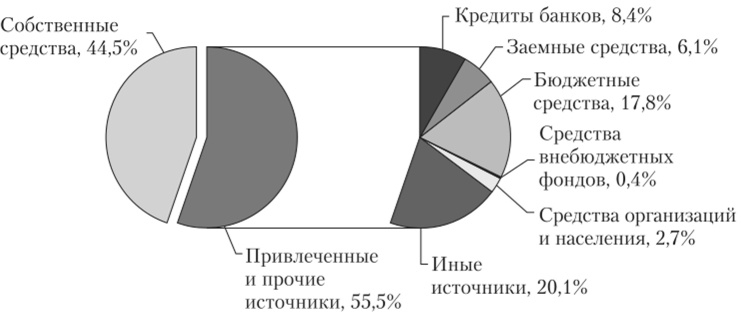

Источниками финансовых средств для осуществления инвестиционной деятельности служат (рис. 5.5):

- • собственные средства инвестора;

- • привлеченные средства (например, за счет эмиссии ценных бумаг);

- • заемные средства (например, банковский кредит);

- • государственное и муниципальное финансирование.

Рис. 5.5. Структура источников финансирования инвестиций в России (2012 г.)1

Из рис. 5.5 видно, что источники финансирования инвестиций в России распределяются примерно поровну между привлеченными и собственными средствами. Такое распределение косвенно указывает, что среднее значение уровня самофинансирования инвестиционной деятельности бизнеса в нашей стране находится на высоком уровне. Кроме того, большую роль в финансировании инвестиций играют бюджетные средства, несмотря на все сложности их получения. Кажущийся традиционным банковский кредит составляет всего 9,3% от всех привлеченных инвестиций. Это объясняется, вероятно, высокой платой за пользование этим источником финансирования в России в настоящее время.

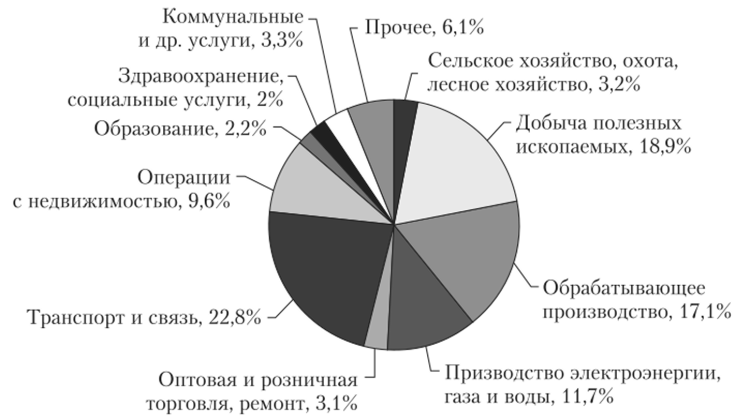

Структура инвестиций по видам экономической деятельности представлена на рис. 5.6.

Из рис. 5.6 следует, что основными направлениями инвестиций выступают транспорт и связь, добыча полезных ископаемых, обрабатывающие производства и производство электроэнергии, газа и воды. Такая ситуация объясняется тем, что транспорт и связь — это динамично развивающаяся инфраструктурная отрасль, инвестиции в которую обладают высоким уровнем доходности, а остальные три отрасли составляют основу российской экономики.[12]

Рис. 5.6. Структура инвестиций по отраслям (2012 г.)1.

Кроме того, что инвестиции жизненного необходимы, предпринимателям прежде всего нужно знать, что любые вложения в бизнесе — рисковые, и это объективная реальность, которая имеет, естественно, как минимум две стороны. Во-первых, риск присущ предпринимательской деятельности изначально и проявляется в инвестиционной деятельности, как в ее существенной части. А во-вторых, именно риск выступает источником того положительного результата, который инвестор хочет получить от своих вложений.

Существуют два подхода к определению риска. Согласно первому, риск — это возможность наступления неблагоприятных последствий.

Мы склоняемся ко второму, расширительному понятию риска.

Риск — возможность наступления любых отклонений, как отрицательных, так и положительных.

Различия в этих подходах проявляются при классификации рисков инвестиционных проектов. В табл. 5.2 представлена классификация рисков инвестиционных проектов и возможные способы реагирования. Отметим, что это не весь перечень рисков, присущих инвестиционным проектам.

Таблица 5.2

Классификация рисков инвестиционных проектов.

Вид риска. | Пример риска. | Воздействие. | Возможные способы реагирования. |

Отраслевые риски. | Риск неустойчивости спроса. | Положительное. |

|

1 По данным Росстата.

Вид риска. | Пример риска. | Воздействие. | Возможные способы реагирования. |

Негативное. |

| ||

Риск снижения цен. | Негативное. |

| |

Риск увеличения производства у конкурентов. | Негативное. |

| |

Риск роста цен на сырье и материалы. | Негативное. |

| |

Риск роста зависимости от покупателей. | Негативное. |

| |

Маркетинговый риск. | Негативное. | • Повышение квалификации продавцов и маркетологов. | |

Финансовые риски. | Валютные риски. | Положительное. | • Увеличение объема сделок на международном рынке. |

Негативное. | • Страхование. | ||

Процентные риски. | Положительное. | • Увеличение объема денежных средств на депозитных счетах в банках. | |

Негативное. |

| ||

Портфельные риски. | Положительное. |

| |

Негативное. | • Увеличение доли проектов с низким уровнем риска. |

Продолжение табл. 5.2

Вид риска. | Пример риска. | Воздействие. | Возможные способы реагирования. |

Риск снижения платежеспособности покупателей. | Негативное. |

| |

Риск недостатка оборотных средств. | Негативное. |

| |

Налоговый риск. | Положительное. | • Использование возможностей зон свободного предпринимательства. | |

Негативное. |

| ||

Страновые риски. | Правовые риски. | Может быть как положительным, так и негативным. |

|

Социально; политические риски. | Положительное. | • Выход на перспективные рынки. | |

Негативное. |

| ||

Кросскультурные риски. | Может быть как положительным, так и негативным. |

| |

Экологические риски. | Негативное. |

| |

Риски природно-климатических условий. | Негативное. | • Страхование. |

Вид риска. | Пример риска. | Воздействие. | Возможные способы реагирования. |

Про; извод; ственно; техни; ческие риски. | Технические риски. | Положительное. | • Вывод на рынок побочных результатов научных исследований и разработок. |

Негативное. |

| ||

Производственные риски. | Положительное. |

| |

Негативное. |

|

Ключевым этапом разработки любого бизнес-плана инвестиционного проекта выступает расчет его эффективности.

Эффективность инвестиционного проекта — категория, отражающая соответствие инвестиционного проекта целям и интересам его участников[13].

Существует большое количество методик расчета эффективности инвестиционных проектов: метод реальных опционов, специфические методы оценки эффективности проектов в сфере информационных технологий или инновационных проектов и др. В данном учебнике мы рассмотрим традиционные методы оценки эффективности проектов, к которым относятся статические и динамические методы (подробнее об этих методах см. Методические рекомендации по оценке эффективности инвестиционных проектов, разработанные Министерством финансов РФ).

Статические методы применяются для оценки краткосрочных проектов или проектов, в которых слабо выражена динамика доходов и расходов. К этой группе методов относятся расчеты:

• среднегодовой прибыли:

где ATR — среднегодовой доход; АТС — среднегодовые издержки;

• рентабельности инвестиций (см. параграф 6.4);

точки безубыточности (см. параграф 6.4); простого периода окупаемости инвестиций:

где /0 — первоначальные инвестиции.

При использовании статических методов не стоит путать момент выхода на безубыточный уровень и момент окупаемости. Окупаемость предполагает возврат только первоначальных инвестиций, в то время как безубыточность предполагает покрытие общих издержек текущей хозяйственной деятельности предприятия.

Критериальных значений для вышеперечисленных показателей не существует, поэтому принятие решения относительно реализации инвестиционного проекта принимается на основании соответствия показателей целям субъектов инвестирования.

Динамические методы применяются при оценке долгосрочных инвестиционных проектов или проектов, доходы и расходы которых подвержены сильным изменениям в течение горизонта планирования. В основе динамических методов лежит механизм дисконтирования — приведения денежных сумм к настоящему моменту. Необходимость механизма дисконтирования при оценке эффективности долгосрочных проектов объясняется обесцениванием денег с течением времени.

К динамическим методам оценки эффективности инвестиционных проектов относятся расчеты чистой дисконтированной стоимости, дисконтированного периода окупаемости инвестиций, внутренней нормы рентабельности инвестиций и индекса рентабельности инвестиций.

Расчет чистой дисконтированной стоимости производят по следующей формуле:

где NCF — чистый денежный поток — разница между всеми доходами и расходами, предусмотренными проектом; t — номер шага расчета; Т — горизонт планирования; г — процентная ставка; (1 + г)~1 — коэффициент дисконтирования.

Инвестиционный проект может быть принят, если чистая дисконтированная стоимость положительна. Однако, для некоторых проектов, например, социальных, для принятия проекта достаточно равенства чистой дисконтированной стоимости нулю.

Отметим, что метод чистой дисконтированной стоимости — основной в рассматриваемой группе, остальные методы базируется на нем и не могут ему противоречить.

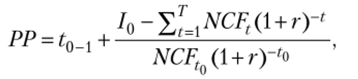

Дисконтированный период окупаемости инвестиций рассчитывается следующим образом:

где ?0-i — период, предшествующий моменту окупаемости; ?0 — период, на который приходится момент окупаемости.

Инвестиционный проект принимается, если дисконтированный период окупаемости меньше срока, указанного инвестором.

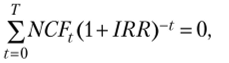

Расчет внутренней нормы рентабельности инвестиций имеет вид следующей формулы:

где IRR — внутренняя норма рентабельности инвестиций.

Инвестиционный проект приемлем, если внутренняя норма рентабельности инвестиций больше, чем заявленная инвестором.

Индекс рентабельности инвестиций рассчитывается следующим образом:

Проект принимается, если индекс рентабельности инвестиций больше 1. Проекты с индексом рентабельности инвестиций, равным 1, принимаются, если обеспечивают достижение других положительных эффектов, например социальных целей.

Давайте разберемся!

Приведем пример расчета чистой дисконтированной стоимости и дисконтированного срока окупаемости.

Предприятие планирует крупный инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

- • 200 тыс. руб. — первоначальные инвестиции;

- • 40 тыс. руб. — инвестиции в оборотные средства в первом году;

- • 10 тыс. руб. — инвестиции в оборотные средства во втором году;

- • 35 тыс. руб. — дополнительные инвестиции в оборудование на четвертом году;

- • 10 гыс. руб. — затраты на капитальный ремонт на пятом году.

Годовой объем производства совпадает с объемом реализации и составляет 10 000 изделий, которые реализуются по розничной цене, равной 6 руб.

В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости 45 тыс. руб. и высвободить часть оборотных средств стоимостью 25 тыс. руб. Необходимо рассчитать чистую дисконтированную стоимость инвестиционного проекта (NPV) и дисконтированный период окупаемости при условии 12%-пой требуемой прибыльности предприятия на свои инвестиции.

Решение выглядит следующим образом:

Показатель. | Период. | |||||

проекта). |

|

|

|

|

| |

Инвестиции, тыс. руб. | ||||||

Показатель. | Период. | |||||

проекта). |

|

|

|

|

| |

Доходы от инвестиций, тыс. руб. | ||||||

Выручка, тыс. руб. | ||||||

Чистый денежный поток, тыс. руб. (NCF) | — 140. | |||||

Коэффициент дисконтирования (Kd) | 0,8929. | 0,7972. | 0,718. | 0,6355. | 0,5674. | |

Чистый дисконтированный денежный поток, тыс. руб. (NCFd) | — 140. | |||||

Чистый дисконтированный денежный поток, накопленный итогом, тыс. руб. | — 140. | — 122. | — 82. | — 40. | — 24. | |

Рассмотрим подробнее этапы расчетов:

- 1. Выручка = Объем реализации • Цена реализации = 10 000 • 6 = 60 тыс. руб.

- 2. NCF = Выручка + Доходы от инвестиций — Инвестиции:

- • NCF0 = 60 + 0 — 200 = -140 тыс. руб.;

- • NCF{ = 60 + 0 — 40 = 20 тыс. руб.;

- • NCF2 = 60 + 0- 10 = 50 тыс. руб.;

- • NCF3 = 60 + 0 — 0 = 60 тыс. руб.;

- • NCF4 = 60 + 0 — 35 = 25 тыс. руб.;

- • NCF5 = 60+ (45 + 25) — 10 = 120 тыс. руб.

- 3. Kd = (1 + Требуемая норма прибыльности)"0^ nePl,<*a:

- • Kd0 = ( 1+0,12)0=1;

- • Kdx =(1 + 0,12)-i — 0,8929;

- • Kd) = (1 + 0,12)~2 * 0,7972;

- • Kd3 = ( 1 + 0,12) 3 «0,7118;

- • Kd4 = (1 + 0Д2) —4 * 0,6355;

- • Kd5 = ( 1 + 0,12)-5 * 0,5674.

- 4. NCFd = NCF • Kd:

- • NCFd0 = -140 • 1 = -140 тыс. руб.;

- • NCFd{ = 20 • 0,8929 — 18 тыс. руб.;

- • NCFd2 = 50 • 0,7972 = 40 тыс. руб.;

- • NCFd3 = 60 • 0,7118 — 43 тыс. руб.;

- • NCFdA = 25 • 0,6355 = 16 тыс. руб.;

- • NCFd5 = 120 • 0,5674 — 68 тыс. руб.

- 5. Чистая дисконтированная стоимость

NPV= NCFd0 + NCFdx + NCFd2 + NCFd3 + NCFdA + NCFds =

= -140 + 18 + 40 + 43 + 16 + 68 = 45 тыс. руб.

6. Дисконтированный срок окупаемости.

В заключение заметим: какими бы ни были инвестиции, они всегда сопряжены с определенным уровнем риска, и решения об инвестировании в тот или иной проект связаны с субъективной позицией инвестора-предпринимателя.

- [1] Инструкция по статистике численности и заработной платы рабочих и служащихна предприятиях, в учреждениях и организациях (утверждена Госкомстатом СССР 17 сентября 1987 г.). П. 3.11−3.12.

- [2] Николаева И. П. Инвестиции: учебник. М.: Дашков и К°, 2013. С. 14.

- [3] См.: Игошин Н. В. Инвестиции: учебник. 3-е изд. пер. и доп. М.: ЮНИТИ-ДАНА, 2010.С. 21−22.

- [4] Федеральный закон РФ от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Ст. 1.

- [5] J Карлик А. Е., Платонов В. В. Современные направления исследования экономики предприятия и управления инновациями. С. 40.

- [6] Федеральный закон РФ «Об инвестиционной деятельности в Российской Федерации…». Ст. 1.

- [7] По данным Росстата.

- [8] Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. М.: ИНФРА-М, 2011. С. 1.

- [9] По данным Росстата.

- [10] Сост. по: Маккониелл К., Брю С. Л. Экономикс: принципы, проблемы и политика: в 2 т.М.: Республика, 1992. Т. 2. С. 171.

- [11] Сост. по: Управление проектами: учебник / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко; под. ред. Е. М. Роговой., 2013. С. 55.

- [12] По данным Росстата.

- [13] Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Министерством экономики РФ, Министерством финансов РФ и Государственнымкомитетом РФ по строительству и жилищно-коммунальному комплексу от 21 июня 1999 г.№ ВК 477).