Финансовый план.

Внутрифирменное планирование

Оперативное финансовое планирование заключается в составлении и использовании платежного календаря — подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудный счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное… Читать ещё >

Финансовый план. Внутрифирменное планирование (реферат, курсовая, диплом, контрольная)

Важным разделом годового (среднесрочного) плана деятельности предприятия является финансовый план. Финансовый план формируется на основании информации, содержащейся в других разделах годового плана, и является результирующим разделом общего плана деятельности предприятия.

Планирование осуществляется на всех уровнях управления и ведется поэтапно. Анализу подвергаются две важнейшие сферы — внешние и внутренние факторы:

- — внешние факторы. Деятельность фирмы в рыночной экономике начинается с анализа окружения, в котором она находится, работает и к которому ей приходится приспосабливаться. Иногда фирме удается самой сформировать свое окружение, но чаще всего речь идет все-таки о динамичной адаптации к имеющимся обстоятельствам, которые нужно предвидеть, но повлиять на развитие которых вряд ли возможно. Будет ли экономика страны идти на подъем, на спад или в обозримом будущем видится стагнация, застой? Как будет развиваться наша отрасль и регион? Как выглядит будущее рынка продукции фирмы? Не просматривается ли появление новых конкурентов, новых субститутов нашей продукции, новых технологий? Какова будет динамика процентных ставок? Инфляция? Все эти вопросы должны постоянно заботить руководство фирмы;

- — внутренние факторы. Некоторые факторы предприятие может контролировать. Это в основном внутренние факторы предприятия: уровень ликвидности, оптимальные запасы, состав активов, уровень заимствования.

Наиболее разработанными являются методы краткосрочного и среднесрочного планирования для выработки внутренних мер реагирования на рынок. Использование этих методов позволяет принимать решения:

- — о составе и количестве выпускаемой продукции в соответствии с предполагаемым спросом. После тщательного анализа внешних факторов фирма может принять решение о том, что и в каких количествах имеет смысл выпускать; какие производства закрыть, к какому уровню продаж стремиться. С решением этой стратегически важной группы вопросов и начинается планирование;

- — об уровне будущих издержек и себестоимости продукции, предлагаемой спрогнозированному рынку. Так, покупка нового оборудования увеличивает постоянные издержки, но может опережающе снизить издержки переменные. Изменение графика закупок и уровня запасов может снизить производственные и административные издержки. Дорогостоящее сырье можно заменить на более дешевое. Можно повысить или снизить качество продукции и сэкономить на этом;

- — об источниках финансирования. Существует много возможностей привлечь деньги других лиц (как физических, так и юридических) па предприятие. И благоприятный растущий рынок, и неблагоприятный могут потребовать маневра фондами. Необходимо решить, где и как добыть фонды по приемлемым ценам, куда достаточно продуктивно и безопасно инвестировать временно свободные или накапливаемые средства.

В результате планирования предприятие может:

- — осознать проблемы и выявить возможности;

- — сформулировать семейство согласованных целей разного уровня;

- — скоординировать действия;

- — уточнить целесообразный контроль;

- — установить стандарты и критерии оценки работы.

Главным результатом финансового планирования является бюджет фирмы на планируемый период. Хороший бюджет выглядит логично, просто и ясно (это и есть план, выраженный в рублях). Сам процесс финансового планирования иногда называют бюджетированием. В состав финансового плана включаются бюджеты подразделений и центров. Для обоснования этого плана используется прогнозные документы: балансы на различные даты, прогнозы прибыли на различные периоды, проекты потоков фондов, сметы проектов и др.

Особое место в составе финансовых планов занимают аналитические документы расчетного типа, которые доказывают целесообразность и реальность важнейших цифр бюджета.

В современных условиях фирма с помощью финансового плана сама определяет направления использования прибыли, остающейся в его распоряжении после уплаты налогов. Цель составления финансового плана — определение возможных объемов финансовых средств, капитала и резервов на основе прогнозирования величины финансовых показателей.

Важным моментом финансового планирования является его стратегия, т. е. определение центров доходов (прибыли) и центров расходов хозяйствующего субъекта. Центр доходов хозяйствующего субъекта — это подразделение, которое приносит ему максимальную прибыль. Центр расходов — это подразделение хозяйствующего субъекта, но играющее важную роль в общем производственно-торговом процессе. Например, в западных странах многие фирмы придерживаются правила «двадцать на восемьдесят», т. е. 20% затрат капитала должны формировать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли.

Финансовое планирование на предприятии может осуществляться на год или квартал. Помимо этого может разрабатываться перспективный финансовый план, который определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Перспективный план — это главная форма реализации целей и задач развития предприятия, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия.

Текущее финансовое планирование (табл. 3.7) включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств:

- — план движения денежных средств;

- — фонд оплаты труда;

- — фонд средств, направляемых на развитие и совершенствование производства (фонд накопления);

- — фонд средств, направляемых на социальные нужды;

- — резервный и другие фонды.

Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативное финансовое планирование заключается в составлении и использовании платежного календаря — подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудный счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние денежных средств, а также кредит. Составление и использование платежного календаря является реализацией контрольной и распределительной функций финансов предприятия. При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана, модель которого приведена в табл. 3.7.

Для финансового плана предприятия составляется проверочная (шахматная) таблица. Она позволяет ответить на вопросы относительно распределения получаемых доходов, но статьям и правильно ориентироваться в финансовом плане предприятия (табл. 3.8).

Модель финансового плана предприятия (баланс доходов и расходов).

Наименование показателя. | Сумма, руб. |

Доходы и поступления средств. | |

1. Прибыль от реализации продукции (товаров, услуг, работ). | |

2. Прибыль от реализации прочих активов, в том числе. | |

материальных запасов. | |

нематериальных активов. | |

3. Прибыль от реализации и прочего выбытия основных средств. | |

4. Доходы долевого участия в других предприятиях. | |

5. Доходы по акциям, облигациям и другим ценным бумагам. | |

6. Валютные курсовые разницы, доходы от продажи. | |

7. Амортизационные отчисления. | |

8. Долгосрочные ссуды банков. | |

9. Арендная плата сверх стоимости имущества по лизингу. | |

10. Ссуды на прирост оборотных средств. | |

11. Прочие доходы и поступления. | |

ИТОГО доходов и поступлений. | |

Расходы и отчисления средств. | |

1. Налог на прибыль предприятия. | |

2. Налог на имущество предприятия. | |

3. Дивиденды акционерам. | |

4. Капитальные вложения (долгосрочные инвестиции). | |

5. Долгосрочные финансовые вложения. | |

6. Погашения долгосрочных ссуд и уплата по ним процентов. | |

7. Прирост оборотных средств. | |

8. Погашение ссуд на прирост оборотных средств. | |

9. Уценка товаров. | |

10. Резерв погашения безнадежных долгов. | |

11. Отчисления в фонд накопления. | |

12. Отчисления в фонд научно-исследовательских и опытно-конструкторских работ. | |

13. Отчисления в фонд материального поощрения. | |

14. Отчисления в фонд средств, направляемых на социальные нужды. | |

15. Страховой (резервный) фонд. | |

16. Прочие расходы и отчисления. | |

ИТОГО расходов и отчислений. |

Проверочная (шахматная) таблица к балансу доходов и расходов, руб.

Доходы и поступления Расход и отчисления. | Прибыль от реализации продукции. | Прибыль от реализации прочих активов. | Прибыль от реализации основных средств. | Доходы от долевого участия. | Доходы по ценным бумагам. | Доходы от валюты. | Амортизационные отчисления. | Арендные платежи по лизингу. | Ссуды на прирост оборотных средств. | Долгосрочные ссуды банков. | Прочие доходы. | Итого расходов. |

Налог на прибыль. | ||||||||||||

Налог на имущество. | ||||||||||||

Дивиденды акционерам. | ||||||||||||

Капитальные вложения. | ||||||||||||

Финансовые вложения. | ||||||||||||

Погашение долгосрочных ссуд. | ||||||||||||

Прирост оборотных средств. | ||||||||||||

Погашение ссуд под оборотные средства. | ||||||||||||

Уценка товаров. | ||||||||||||

Резерв погашения долгов. | ||||||||||||

Фонд накопления. | ||||||||||||

Фонд социальных нужд. | ||||||||||||

Фонд НИОКР. | ||||||||||||

Фонд материальной помощи. | ||||||||||||

Страховой (резервный) фонд. | ||||||||||||

Прочие расходы. | ||||||||||||

Итого доходов. |

Бюджетирование — производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений в целях определения финансовых затрат и результатов.

Оно позволяет контролировать и управлять материальными и денежными средствами предприятия и его подразделений и оценивать финансовые результаты их деятельности.

Бюджет — количественные показатели плана, характеризующие доходы и расходы предприятия и его отдельных подразделений, позволяющие определить финансовые результаты и капитал, который необходимо привлечь для достижения заданной цели.

Бюджеты имеют множество видов и форм. Отдельные бюджеты, характеризующие промежуточные операции (закупки сырья и материалов, бюджет производства и т. п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации. Работа по составлению бюджета включает несколько этапов:

- — подготовку прогноза и бюджета продаж;

- — определение ожидаемого объема производства;

- — расчет затрат, связанных с производством и реализацией продукции;

- — расчет и анализ денежных потоков;

- — составление планируемых финансовых отчетов.

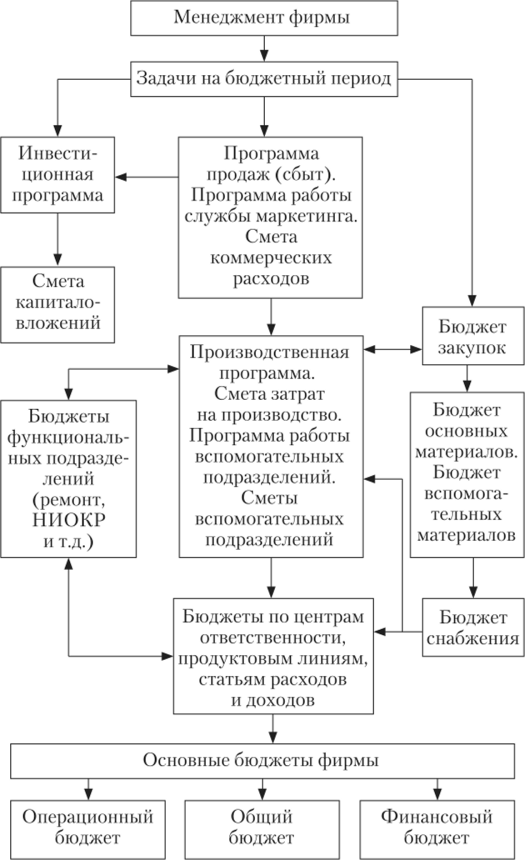

Несмотря на то что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее широко используется структура общего бюджета с выделением операционного и финансового бюджетов. Процесс формирования общего бюджета представлен на рис. 3.14.

Общий (основной) бюджет — скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Операционный бюджет — система бюджетов, характеризующих затраты на производство, реализацию продукции, управление предприятием, также затраты по отдельным стадиям производства и функциям управления предприятием.

Составление общего бюджета начинается именно с операционного бюджета, первым шагом в разработке которого является бюджет продаж (рис. 3.15). Целью и заключительным этапом процесса составления операционного бюджета выступает бюджет по прибылям и убыткам. В ходе разработки операционного бюджета формируются бюджеты различных расходов, а именно бюджеты:

- — продаж;

- — производства;

- — закупки и использования сырья и материалов;

- — по труду;

общецеховых расходов; цеховой себестоимости; общепроиз водствс иных расходо в; производственной себестоимости; коммерческих расходов; управленческих расходов; полной себестоимости; прибыли (убытков).

Рис. 3.14. Процесс формирования общего бюджета.

СТ>

— С*.

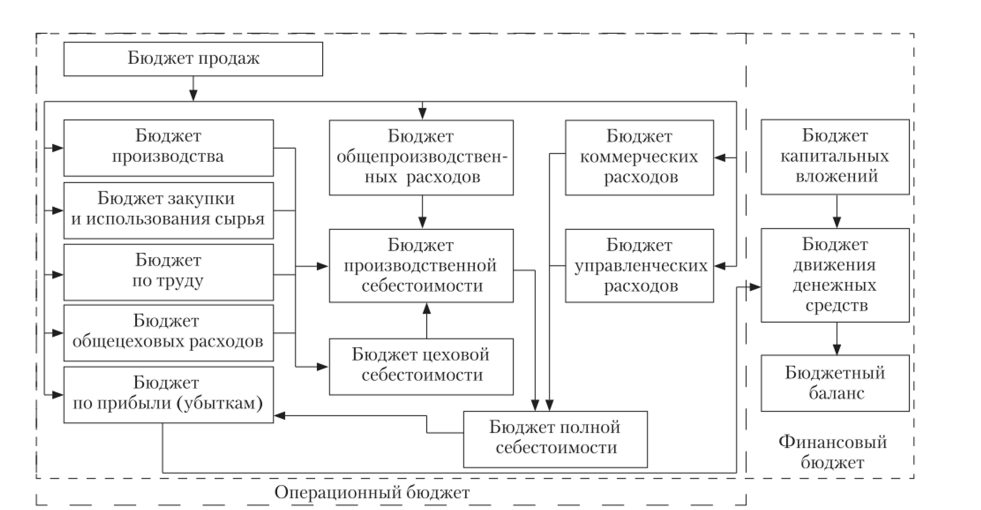

Рис. 3.15. Общий бюджет.

Бюджет продаж объединяет информацию об объеме реализации, ценах и выручке от реализации. Он является отправной точкой всего процесса бюджетирования. Сложность расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры. На основе бюджета продаж формируются бюджеты, характеризующие затраты на производство и (или) внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджеты коммерческих и административных расходов, бюджет по труду и т. д.). Задачами данных бюджетов являются:

- — определение объема затрат;

- — проведение группировки затрат в зависимости от степени связи с процессом производства и изменением объема реализации продукции;

- — определение нормативов общепроизводственных, коммерческих, административных расходов на предстоящий период.

Бюджет производства показывает количество единиц продукции (услуг), которые необходимо произвести, чтобы обеспечить запланированный объем продаж и необходимый уровень запасов. На основе данного бюджета составляется бюджетный отчет о прибылях (убытках). Информация о доходах берется из бюджета продаж.

Финансовый бюджет — это план, в котором отражаются объем и структура предполагаемых источников поступления средств и планируемые статьи расходов. Он включает:

- — бюджет движения денежных средств: план поступлений и оттоков денежных средств. При расчете бюджета движения денежных средств определяющим является время фактических поступлений и платежей, а не время исполнения хозяйственных операций;

- — бюджет капитальных вложений определяет, какие долгосрочные активы необходимо приобрести или создать на основе выбранного критерия рентабельности инвестиций;

- — бюджетный баланс.

Упрощенная схема составления финансового бюджета представлена на рис. 3.16.

Последним шагом в процессе подготовки общего бюджета является разработка бюджетного бухгалтерского баланса, который характеризует изменения при условии выполнения запланированных операций. На основе разработанного общего бюджета предприятия для каждого производственного подразделения составляются годовые сметы с разбивкой по кварталам, а для центров ответственности — бюджеты подразделения с разбивкой по месяцам. Аргументировано составленный и сбалансированный по всем показателям общий баланс предприятия помогает наладить контроль за его выполнением со стороны всех структурных подразделений предприятия и повысить эффективность его работы.