ДЮРАЦИЯ И ЧИСТЫЙ ПРОЦЕНТНЫЙ доход

Чтобы быть точным, здесь N11— это балансовая стоимость (ценность), ожидаемая на конец отчетного периода, например квартала или года. Если актив (или обязательство) не создает денежных потоков в течение отчетного периода, то он влияет на N11 только в смысле начисления и должен быть исключен из расчетов. В этом блоке мы применим некоторые математические выкладки для нашей основной части по дюрации… Читать ещё >

ДЮРАЦИЯ И ЧИСТЫЙ ПРОЦЕНТНЫЙ доход (реферат, курсовая, диплом, контрольная)

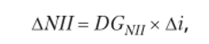

В этом блоке мы применим некоторые математические выкладки для нашей основной части по дюрации и чистому процентному доходу. Долларовое изменение N11 (ДЛЯ/) примерно равно дюрации разрыва для N11 (DGnii), умноженному на изменение процентных ставок (А/):

где DGm— это разница между рыночной стоимостью (ценностью) чувствительных к процентной ставке активов MVRSA, умноженной на единицу минус дюрация чувствительных к процентной ставке активов DRSA, и рыночной ценностью чувствительных к процентной ставке обязательств MVRSL, умноженной на единицу минус дюрация чувствительных к процентной ставке обязательств DRSL:

Чтобы быть точным, здесь N11— это балансовая стоимость (ценность), ожидаемая на конец отчетного периода, например квартала или года. Если актив (или обязательство) не создает денежных потоков в течение отчетного периода, то он влияет на N11 только в смысле начисления и должен быть исключен из расчетов.

Дюрация акционерного капитала

EaR — это бухгалтерская концепция. Она нс может полностью учесть влияние изменения ставок на чистый доход с точки зрения акционеров. Чтобы учесть это влияние, мы должны оценить дюрацию акционерного капитала, которая описана математически в блоке 8−6. Как мы отметили там, дюрация акционерного капитала достаточно велика, намного больше, чем дюрация активов или обязательств. Акционерный капитал может быть рассмотрен как покупка актива с большим левериджем и большой волатильностью цены, финансируемая за счет обязательства с менее волатильной ценой.

Мы нс можем одновременно хеджировать как N11, так и NW, так как хеджирование позиций, которое должно уменьшать дюрацию N11 до нуля, отличается от хеджирования позиции, который должен уменьшить дюрацию акционерного капитала до нуля. Следовательно, необходимо четко формулировать цели любой программы хеджирования.