Коэффициентный анализ финансовой устойчивости компании

При оценке финансовой устойчивости просматриваются некоторые положительные моменты и в случае принятия правильных решений возможно выравнивание финансового состояния предприятия. Необходимы меры по оптимизации структуры капитала, рассмотрение вопроса о возможности акционирования или финансовой поддержке предприятия. В данном случае в силу специфики отрасли получение долгосрочных займов имеет… Читать ещё >

Коэффициентный анализ финансовой устойчивости компании (реферат, курсовая, диплом, контрольная)

После проведения структурного анализа капитала следует перейти к оценке финансовой устойчивости предприятия на базе ряда коэффициентов, рассчитываемых по данным бухгалтерского баланса. Применение коэффициентного метода анализа финансовой устойчивости называют бухгалтерским подходом к оценке финансовых рисков.

Вся совокупность этих показателей, используемых как инструмент поиска «болевых точек» в деятельности предприятия, по их экономическому содержанию может характеризоваться как группа коэффициентов капитализации, характеризующих долю заемных средств в общей сумме источников финансирования бизнеса.

Коэффициенты, исчисляемые как отношение общей суммы задолженности или только долгосрочно ее части к различным балансовым величинам, более чем содержательны. Эти коэффициенты, считает Э. Хелферт, измеряют риск для заимодавца путем определения стоимости активов, которыми могут быть обеспечены их требования[1].

Напомним, что сами по себе коэффициенты, рассчитанные за один отчетный период, мало информативны. Их необходимо сравнивать с какими-либо эталонными значениями, полученными в результате проведения эмпирических исследований, либо с аналогичными показателями фирм-конкурентов, прослеживать тенденции их изменения во времени.

Однако такое сопоставление может быть проблематичным в случае, если материала для адекватного сравнения нет (фирма — монополист на рынке). Кроме того, надежность сравнения показателей во времени может вызывать сомнение, в том случае, если фирма:

- • осуществила значительные изменения в линии выпускаемой продукции;

- • поглотила другую компанию или изъяла капиталовложения из какой-либо компании;

- • произвела изменения в бухгалтерском учете (например, провела консолидацию отчетности с ранее неконсолидированным подразделением).

Логика работы с показателями финансовой устойчивости предполагает:

- • рассмотрение каждого показателя в динамике и с точки зрения его соответствия рекомендуемому уровню (нормативу);

- • выявление факторов, оказывающих существенное влияние на величину показателя;

- • установление взаимосвязи между ключевыми показателями;

- • планирование размеров показателей, определение способов достижения заданного значения коэффициентов.

Прежде чем приступить к расчету показателей финансовой устойчивости, необходимо реально оценить величину собственных и заемных средств, т. е. корректировать балансовую оценку величины собственного капитала и заемных средств в соответствии с изменениями величины текущих активов и обязательств. Результаты расчетов сводятся в аналитическую табл. 6.7.

—~~— - К основным показателям, характеризу;

оэсрфициешы, ЮщИМ структуру капитала компании, отно- характеризующие V, ^

7 сятся коэффициент концентрации собствен;

структуру капитала ^ «.

— ного капитала (финансовой независимости),.

коэффициент финансовой устойчивости, коэффициент капитализации и др.

В целом показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т. е. характеризуют степень ее финансовой независимости.

Таблица 6.7. Анализ структуры капитала.

Показатели | На конец 1-го периода, тыс. руб. | На конец 2-го периода, тыс. руб. | Удельный вес в общей величине пассивов, % | Отклонение | ||

1-й период | 2-й период | абсолютное, тыс. руб. | в удельных весах, % | |||

1. Собственный капитал скорректированный. | ||||||

2. Заемный капитал скорректированный. | ||||||

2.1. Долгосрочные обязательства скорректиро; | ||||||

ванные. | ||||||

2.2. Текущие обязательства скорректированные. | ||||||

3. Итого источники средств скорректированные. | ||||||

4. Коэффициент финансовой независимости. | ||||||

(Кфн = СК/А). | ||||||

5. Коэффициент финансовой устойчивости. | ||||||

(Кф).= (СК+ДО)/А). | ||||||

6. Коэффициент финансового левереджа. | ||||||

- 6.4. Коэффициентный анализ финансовой устойчивости компании 145

- 1. Коэффициент концентрации собственного капитала (Equity to Total Assets).

Показатель носит еще название коэффициента финансовой независимости (Equity Ratio, ER) и характеризует долю владельцев фирмы в общей сумме источников, а также зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: среднего уровня этого коэффициента в других отраслях, доступности компании к дополнительным долговым источникам финансирования, особенности текущей операционной деятельности. Рассчитывается как отношение собственного капитала к общей сумме активов.

Размышляем самостоятельно

Принято считать, что оптимальным является значение коэффициента финансовой независимости (ЕЯ), равное 0,5, т. е. активы на 50% профинансированы за счет собственных средств.

Значит ли это, что компании любой отрасли должны стремиться к достижению такого значения показателя независимости? Учитывая, что активы имеют разную степень ликвидности, рекомендуется рассчитать нормальное значение коэффициента в соответствии со структурой активов и спецификой бизнеса.

Предпосылка: за счет СК финансируются наименее ликвидные ВА и ТА (например, НЗП, сырье и материалы):

ЕЯнорм = (ВА + НЗП + Сырье и материалы)/Пассивы Сформулируйте самостоятельно вывод для ситуации, когда величина ER сокращалась, но при этом разница между достаточным и фактическим значением показателя существенно не менялась.

Для компаний, имеющих в силу специфики бизнеса постоянно высокую долю заемных средств, рассчитывают коэффициент финансовой зависимости как отношение заемного капитала (краткосрочных и долгосрочных кредитов и займов) к общей сумме источников финансирования бизнеса (валюте баланса).

2. Коэффициент финансовой устойчивости (Financial Risk).

Показывает, какая часть активов финансируется за счет используемого капитала (собственного капитала и долгосрочных обязательств). Так выглядит расчет в случае, когда отсроченные налоги включены в общую сумму долга. Если отложенные налоги исключить из суммы задолженности, коэффициент соответственно изменит свое значение. Рассчитывается показатель как отношение используемого (вложенного) капитала к суммарной величине источников. Значение показателя ниже 0,6 рассматривается как тревожное, что предопределяет необходимость детального анализа структуры собственного капитала и условий и размеров долгосрочного заимствования.

3. Коэффициент концентрации привлеченного капитала (Total Debt to Total Assets).

Также служит для представления структуры капитала компании. Демонстрирует, какая доля активов предприятия финансируется за счет заемных средств. Коэффициент не дает информации о вероятности получения дохода в будущем или возможном притоке денежных средств.

4. Коэффициент финансового рычага (Financial Leverage, FL).

Суммарные обязательства к собственному капиталу {Total Debt to Equity).

Соотношение кредитных и собственных источников финансирования — еще одна форма представления коэффициента финансовой независимости. Рассчитывается как отношение заемного капитала к собственному и показывает, сколько заемных средств привлечено на каждый рубль собственных средств. В определенном смысле рост этого показателя в динамике не может трактоваться как положительная тенденция, поскольку свидетельствует об усилении зависимости предприятия от кредиторов и инвесторов.

5. Коэффициент финансирования (Equity to Total Debt).

Представляет собой соотношение собственных и привлеченных средств и дает наиболее общую оценку финансовой устойчивости предприятия. Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы.

Например, значение коэффициента финансирования, равное 0,1, показывает, что на один рубль собственных средств предприятия приходится одна копейка заемных средств.

Устойчивая тенденция к росту этого показателя может привести к снижению степени независимости предприятия и соответственно снижению его финансовой устойчивости.

Еще раз подчеркнем, что все показатели финансовой устойчивости рекомендуется рассчитывать на базе скорректированных значений собственного и заемного капитала.

Ниже представлена сводная таблица показателей, характеризующих финансовую устойчивость компании (табл. 6.8).

Таблица 6.8. Относительные показатели финансовой устойчивости.

Показатели. | Обозначение и формула расчета по стандартам. | Рекомендуемые. | |

российским. | международным. | значения. | |

Коэффициент концентрации собственного капитала (финансовой независимости). Equity Ratio. | и. >18. | ER=JX | >0,5. |

Коэффициент финансовой устойчивости Financial Risk. | v СК + ДО Уг" А. | «?ТР; | 0,8−0,9 — оптимальное ниже 0,6 — тревожное. |

Коэффициент концентрации привлеченного капитала. Capital Yearning или Debt-to-assets Ratio. | v ДО + TO зк Уз А А. | D LTL + CL D, А ТА ТА | <0,5. |

Коэффициент финансового левериджа Financial Leverage Shoulder или Debt-to-equity Ratio. | у _ Ж. 4 ск. | FSK=i | < 1,0. |

Мультипликатор собственногокапитала Equity Multiplier. | у. •>- ск. | ^1^. II. $. | —. |

Коэффициент финансирования. Equity-to-debt Ratio. | у _ ск. Уб зк. | Е J_ D ~ FLS | > 1,0. |

Все коэффициенты финансовой устойчивости фирмы могут считаться показателями риска, присущего структуре капитала.

Необходимо подчеркнуть, что не следует буквально понимать рекомендуемые значения рассмотренных показателей. В ряде случаев доля собственного капитала в их общем объеме может быть менее половины. Тем не менее такие предприятия будут сохранять достаточно высокую финансовую устойчивость. Это зависит от скорости оборота текущих активов, способа размещения источников средств в активе баланса, структуры затрат, сложившихся партнерских отношений с кредитными организациями, деловой репутации предприятия и др.

Поэтому значения коэффициентов должны оцениваться в сравнении со среднеотраслевыми данными, в сопоставлении с родственными предприятиями во времени.

Многое зависит также от пользователя информацией. Так, поставщики сырья и материалов, товаров, банкиры (т.е. кредиторы) с большой долей вероятности предпочтут иметь дело с предприятиями, имеющими высокий удельный вес собственного капитала, обладающими относительной финансовой независимостью.

Напротив, акционеры, инвесторы (владельцы предприятия) будут стремиться к обоснованному росту доли заемных средств, привлечению инвестиций. Основная целевая установка оптимизации структуры капитала — поиск такого соотношения заемных и собственных средств, при котором достигается максимальный прирост рентабельности собственного капитала при приемлемой степени совокупного риска.

В качестве примера проведем расчет показателей, характеризующих финансовую устойчивость компании «X» (см. табл. 5.6).

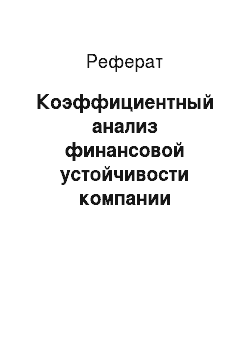

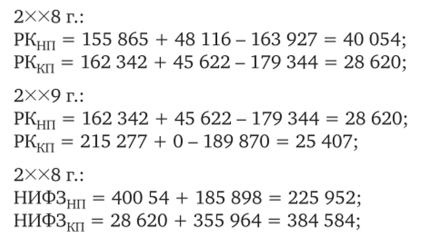

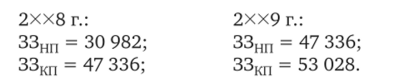

Используя описанную выше методику, определим тип финансовой устойчивости компании на основании соотношения запасов и затрат и нормальных источников их финансирования (тыс. руб.):

Запасы и затраты (сумма ст. 210 + 220 бухгалтерского баланса) по данным аналитического баланса составляли:

По результатам проведенных расчетов путем сопоставления величины запасов и источников их формирования можно сделать следующие выводы:

Таким образом, в обоих анализируемых периодах предприятие обладает нормальной финансовой устойчивостью.

~~Z Значения показателей финансовой.

Расчет относительных «^

показателей финансовой Устойчивости предприятия представ- устойчивости компании Лены в табл. 6.9.

Коэффициент финансовой независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Результаты расчетов показывают, что 30—40% имущества сформировано за счет собственного капитала. И хотя это значение ниже нормы, риск кредиторов невелик (в случае реализации имущества, сформированного за счет собственных средств компании, возможно погашение большей части долговых обязательств).

Значение коэффициента финансовой устойчивости также ниже нормы. При этом доля вложенного капитала в валюте баланса неизменна, она не уменьшается, но и больше пассивов долгосрочного характера не становится. Компания делает Таблица 6.9. Пример расчета относительных показателей финансовой устойчивости компании.

Показатели. | Формула расчета. | Рекомендуемые значения. | На конец. 2ХХ8 г. | На конец 2ХХ9 г. |

Коэффициент концентрации собственного капитала. (финансовой независимости). | у _ ск. У>" А. | >0,5. | 162 342 = 0,3 563 928. | 215 277 494 852 '. |

Коэффициент финансовой устойчивости. | . СК + ДО У2_ А. | 0,8−0,9 — оптимальное ниже 0,6 — тревожное. | 162 342 + 45 622 563 928 = 0,4. | 215 277 =0,4 563 928. |

Коэффициент финансового рычага. | ДО + КО. У4_ СК. | < 1,0. | 45 622 + 355 964 162 342 = 2,5. | 279 451 «215 277 '. |

ставку на использование краткосрочных обязательств, в частности наращивает кредиторскую задолженность. Такая тенденция предопределяет необходимость установления жесткого контроля за соотношением длительности оборота дебиторской и кредиторской задолженности.

Коэфициент финансового рычага показывает, каково соотношение заемного и собственного капитала. Полученные значения свидетельствуют о том, что в нашем случае большая часть имущества сформирована за счет заемных средств, т. е. достаточно высока степень финансовой зависимости компании.

При оценке финансовой устойчивости просматриваются некоторые положительные моменты и в случае принятия правильных решений возможно выравнивание финансового состояния предприятия. Необходимы меры по оптимизации структуры капитала, рассмотрение вопроса о возможности акционирования или финансовой поддержке предприятия. В данном случае в силу специфики отрасли получение долгосрочных займов имеет скорее теоретическое значение.

В целом же отрицать возможность дополнительного заимствования (увеличения доли заемного капитала) было бы неверным решением; ответить на этот вопрос в определенной степени поможет расчет эффекта финансового рычага.

- [1] См.: Хелферт Э. Техника финансового анализа. М.: Аудит, 1996.