Безналичные платежи в современной России

Безотзывный аккредитив не может быть отменен по одностороннему заявлению покупателя без согласия продавца. Большинство аккредитивов безотзывные, поскольку это обеспечивает интересы поставщика. Согласие получателя средств на изменение условий безотзывного аккредитива может быть выражено посредством представления документов, соответствующих измененным условиям аккредитива. Условия безотзывного… Читать ещё >

Безналичные платежи в современной России (реферат, курсовая, диплом, контрольная)

Безналичные платежи осуществляются без использования наличных денег, посредством перечисления денежных средств по счетам в финансово-кредитных организациях и зачетов взаимных требований.

До 2012 г. безналичные расчеты в Российской Федерации регламентировались Положением Банка России № 2-П «О безналичных расчетах в Российской Федерации». С принятием в 2011 г. Закона о НПС был начат новый этап ее развития: изменилась структура платежной системы (в ней помимо банков и небанковских кредитных организаций появились новые институты), была введена в экономический оборот новая терминология, соответствующая международным подходам. Потребовали изменений и дополнений и технологии безналичных платежей. Так, в 2012 г. на смену Положению Банка России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации» пришло Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее — Правила).

Новый документ уточнил правила осуществления перевода денежных средств, регламентировал процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядка их выполнения, а также расширил перечень форм безналичных расчетов, используемых расчетных и других документов.

В соответствии с Правилами банки осуществляют перевод денежных средств по банковским счетам тремя способами:

- 1) посредством списания денежных средств со счетов плательщиков и зачисления их на счета получателей;

- 2) путем списания денежных средств со счетов плательщиков и выдачи наличных денежных средств получателям — физическим лицам;

- 3) посредством списания денежных средств со счетов плательщиков и увеличения остатка электронных денежных средств получателей средств.

Важным аспектом Правил является тот факт, что кредитные организации вправе осуществлять перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа.

Сегодня банки осуществляют перевод денежных средств как по банковским счетам, так и без открытия банковских счетов.

Перевод денежных средств в Российской Федерации осуществляется в рамках следующих форм безналичных расчетов:

- 1) платежными поручениями;

- 2) по аккредитиву;

- 3) инкассовыми поручениями;

- 4) чеками;

- 5) в форме перевода денежных средств по требованию получателя средств (прямое дебетование)[1];

- 6) в форме перевода электронных денежных средств.

Клиенты банков составляют распоряжения о переводе денежных средств, на основании которых осуществляется указанный перевод. Термином «распоряжения» определены все документы, на основании которых кредитные организации осуществляют переводы денежных средств. Правила устанавливают подробные описания и характеристики следующих распоряжений:

- • платежное поручение;

- • инкассовое поручение;

- • платежное требование;

- • платежный ордер.

Помимо четырех указанных форм распоряжений, в практике банковской деятельности могут быть использованы и другие их виды. Если кредитная организация использует в своей деятельности подобные нестандартные распоряжения, то их формы, реквизиты и порядок работы с ними должны быть утверждены ее внутренними документами.

К расчетным (платежным) документам кроме распоряжений о переводе денежных средств относятся также банковские ордера.

Распоряжения могут быть составлены как в электронном виде (в том числе с использованием электронных средств платежа), так и на бумажных носителях. На основании распоряжения плательщика банк плательщика может составлять распоряжение и осуществлять разовый и периодический перевод денежных средств.

В схеме перевода денежных средств составителями распоряжений о переводе денежных средств могут выступать плательщики, получатели средств, взыскатели средств, банки.

В качестве плательщиков и получателей средств выступают юридические лица, индивидуальные предприниматели, физические лица, банки. В качестве взыскателей — лица или органы, имеющие право на основании закона предъявлять распоряжения к банковским счетам плательщиков, например административные, налоговые органы.

Обратимся к характеристике действующих форм безналичных расчетов.

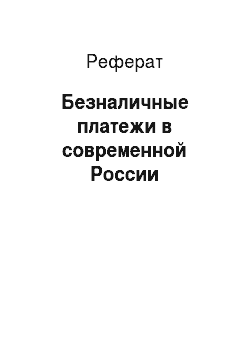

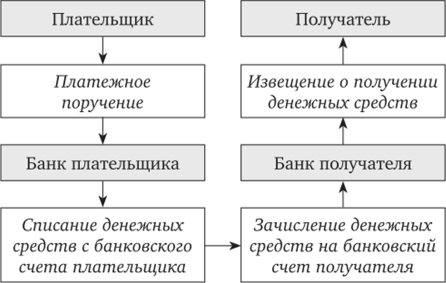

1. Расчеты платежными поручениями. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика (для физического лица) получателю средств, который указывается в распоряжении плательщика.

Механизм расчетов платежными поручениями можно представить в виде следующей схемы (рис. 2.4 и 2.5).

Рис. 2.4. Схема расчетов платежными поручениями по банковскому счету плательщика1

Рис. 2.5. Схема расчетов платежными поручениями без открытия банковского счета плательщика

Кредитная организация применяет расчетный (платежный) документ в виде платежного поручения в следующих случаях:

- • при необходимости перевода денежных средств юридическими и физическими лицами со счета по вкладу (депозиту);

- • при проведении расчетов без открытия счета юридическими лицами, в том числе с использованием средств электронного платежа, для перевода электронных денежных средств с банковского счета клиента на счет банка;

- • при необходимости перевода или получения средств самим банком.[2]

В качестве расчетного документа платежное поручение используется как самостоятельная форма, так и при расчетах по аккредитиву, расчетах в форме перевода электронных денежных средств.

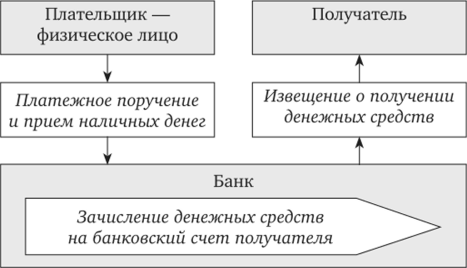

2. Расчеты по аккредитиву. Согласно Правилам при расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (банкэмитент), обязуется осуществить перевод денежных средств получателю при условии представления последним документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий, либо предоставляет полномочие другому банку на исполнение аккредитива.

Аккредитивная форма расчетов имеет следующие особенности:

- • продавец (получатель средств) до получения денежных средств должен выполнить определенные условия, оговоренные аккредитивом (как правило, условием является отгрузка товара и предоставление в банк документов, подтверждающих факт отгрузки);

- • продавец (получатель средств) до выполнения своей части договора (в нашем примере — отгрузки товара) уверен в том, что деньги для оплаты отгруженной продукции у покупателя уже задепонированы (или имеется банковская гарантия на случай невыполнения обязательств покупателем);

- • покупатель (плательщик средств) получает гарантии того, что поставленный товар будет надлежащего качества, в согласованном объеме и ассортименте.

Банк, действующий по распоряжению плательщика об открытии аккредитива, называется банком-эмитентом. В качестве исполняющего банка может выступать банк плательщика, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Реквизиты и форма аккредитива на бумажном носителе устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация: номер и дата аккредитива, его сумма, реквизиты плательщика, банка-эмитента, получателя средств, а также исполняющего банка, вид аккредитива, срок его действия, способ исполнения аккредитива, перечень документов, представляемых получателем средств, и требования к ним, назначение платежа, срок представления документов, необходимость подтверждения (при наличии), порядок оплаты комиссионного вознаграждения банков. В аккредитиве может быть указана и иная информация.

В соответствии со ст. 867—873 ГК РФ законодательством в России могут использоваться следующие разновидности аккредитивов.

Покрытый (депонированный) аккредитив. Такая форма аккредитива наиболее распространена. Она предусматривает, что покупатель открывает счет в банке-эмитенте и вносит на него денежные средства в сумме, необходимой для оплаты аккредитива (либо берет их в этом банке в кредит под обеспечение). Эти средства банк-эмитент перечисляет на корреспондентский счет исполняющего банка. Когда наступает юо время исполнения аккредитива, исполняющий банк перечисляет средства, находящиеся у него на корреспондентском счете, на счет продавца (рис. 2.6).

Рис. 2.6. Схема расчетов по депонированному аккредитиву

Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств. Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банкаэмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива. Получатель средств может представить документы непосредственно в банк-эмитент.

По покрытому (депонированному) аккредитиву банк-эмитент обязан запросить у исполняющего банка подтверждение, что получателем средств документы в исполняющий банк не представлялись, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов получателем средств в банк-эмитент, а в случае подтвержденного аккредитива — также исполнение аккредитива банком-эмитентом.

В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента. Исполнение аккредитива осуществляется посредством перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке. После исполнения аккредитива исполняющий банк направляет банку-эмитенту извещение об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов не позднее трех рабочих дней после дня исполнения аккредитива. При установлении несоответствия по внешним признакам документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), возмещения сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву). При закрытии покрытого (депонированного) аккредитива возврат неиспользованных денежных средств банку-эмитенту осуществляется платежным поручением исполняющего банка не позднее рабочего дня, следующего за днем закрытия аккредитива.

Непокрытый (гарантированный) аккредитив. Контрагенты могут договориться об использовании непокрытого аккредитива. В этом случае банк-эмитент не перечисляет денежные средства в исполняющий банк до наступления времени исполнения аккредитива. При этом покупатель гарантирует оплату своему банку, предоставив ему обеспечение по аккредитиву. Банк покупателя, в свою очередь, предоставляет аналогичную гарантию банку продавца. Преимущество указанной формы аккредитива для покупателя заключается в том, что для открытия аккредитива не требуется выводить из оборота собственные денежные средства. При наступлении срока исполнения аккредитива исполняющий банк списывает необходимую сумму с открытого у него счета банкаэмитента на расчетный счет продавца. Исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента (рис. 2.7).

При исполнении непокрытого (гарантированного) аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива подтверждающим банком.

Безотзывный аккредитив не может быть отменен по одностороннему заявлению покупателя без согласия продавца. Большинство аккредитивов безотзывные, поскольку это обеспечивает интересы поставщика. Согласие получателя средств на изменение условий безотзывного аккредитива может быть выражено посредством представления документов, соответствующих измененным условиям аккредитива. Условия безотзывного аккредитива являются измененными, или безотзывный аккредитив является отмененным со дня, следующего за днем получения исполняющим банком заявления получателя средств с его согласием. Об указанном согласии исполняющий банк извещает банкэмитент не позднее трех рабочих дней, начиная со дня поступления заявления получателя средств.

Рис. 2.7. Схема расчетов по гарантированному аккредитиву

Необходимо иметь в виду, что если прямо не указано, что аккредитив безотзывный, то он считается отзывным. При исполнении отзывного аккредитива исполняющий банк осуществляет исполнение аккредитива в полной сумме и на действующих условиях аккредитива, если до представления документов получатель средств не получил от банкаэмитента извещения об отмене аккредитива или изменении других условий аккредитива, в части суммы аккредитива — при получении от банка-эмитента извещения об уменьшении суммы аккредитива.

При установлении соответствия представленных документов условиям аккредитива исполняющий банк осуществляет его исполнение. Исполнение аккредитива может осуществляться банком следующими способами:

- — непосредственно по представлении документов в срок не позднее трех рабочих дней со дня принятия банком решения о соответствии представленных получателем средств документов условиям аккредитива, но не позднее трех рабочих дней после истечения пятидневного срока, установленного для проверки представленных документов;

- — с отсрочкой исполнения в определенную условиями аккредитива дату или установленный срок, начиная с даты совершения определенных действий, включая представление документов, отгрузку товаров;

- — иным способом, предусмотренным условиями аккредитива.

юз При установлении несоответствия представленных документов по внешним признакам условиям аккредитива исполняющий банк вправе отказать в исполнении аккредитива, уведомив об этом получателя средств и банк-эмитент. Исполняющий банк может предварительно запросить банк-эмитент о согласии принять представленные документы с расхождениями. В этом случае документы находятся на хранении в исполняющем банке до получения ответа банка-эмитента. Если плательщик дает банку-эмитенту согласие на принятие представленных документов с расхождениями, банк-эмитент вправе дать свое согласие исполняющему банку на исполнение аккредитива. При отказе плательщика в принятии документов с расхождениями банк-эмитент обязан уведомить об этом исполняющий банк с указанием в уведомлении на все расхождения, являющиеся причиной отказа.

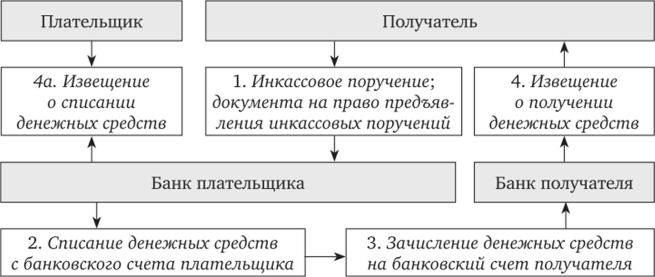

- 3. Расчеты инкассовыми поручениями. Как форма безналичных расчетов расчеты инкассовыми поручения применяются в следующих случаях:

- — при расчетах по инкассо в случаях, предусмотренных договором;

- — при расчетах по распоряжениям взыскателей средств.

Получателем средств может являться банк, в том числе банк плательщика.

Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется как в электронном виде, так на бумажном носителе.

Применение инкассовых поручений при расчетах по инкассо осуществляется, во-первых, при наличии в договоре банковского счета между плательщиком и его банком условия о списании денежных средств с банковского счета, во-вторых, при представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика.

Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Если получателем средств является банк плательщика, условие о списании денежных средств с банковского счета плательщика может быть предусмотрено договором банковского счета на основании составляемого банком банковского ордера.

Схема расчетов инкассовыми поручениями выглядит следующим образом (рис. 2.8).

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя. Последний, приняв инкассовое поручение в целях взыскания денежных средств, обязан предъявить его в банк плательщика.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя в течение 10 календарных дней со дня его составления.

Рис. 2.8. Схема расчетов инкассовыми поручениями

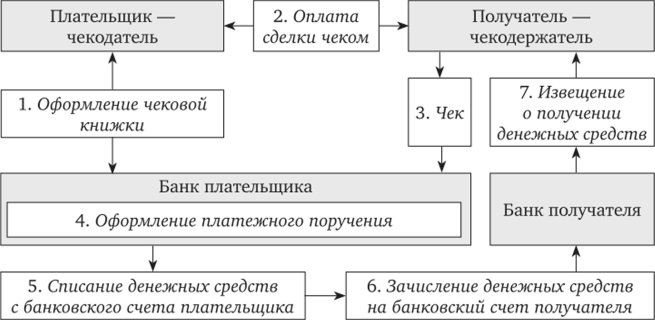

4. Расчеты чеками. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек должен содержать определенные реквизиты, установленные законом, а также может иметь реквизиты, определяемые кредитной организацией. Форма чека также устанавливается кредитной организацией.

Кредитная организация обязана удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. Чеки кредитных организаций применяются при осуществлении перевода денежных средств (за исключением перевода денежных средств Банком России). Схема расчетов чеками представлена на рис. 2.9.

Рис. 2.9. Схема расчетов чеками

Важно учитывать, что чек служит распоряжением, но не расчетным (платежным) документом. На основании предъявленного к оплате чека кредитная организация должна сформировать свой расчетный (платежное поручение) или кассовый (расходный кассовый ордер) документ, обосновав тем самым движение денежных средств.

5. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование). Прямое дебетование — это метод платежа, позволяющий кредитору списывать средства со счетов клиента банка при условии, что последний сформировал банку платежное поручение о проведении указанных операций, оговорив их условия и сроки проведения.

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя применяется в основном платежное требование. Если получателем средств является банк (например, в случае, когда прямым дебетованием осуществляется погашение задолженности заемщика по кредиту в его банке), списание денежных средств с банковского счета клиента-плателыцика при наличии заранее данного акцепта плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера (рис. 2.10).

Рис. 2.10. Схема расчетов в форме перевода денежных средств по требованию получателя

Платежное требование составляется, предъявляется, принимается к исполнению и исполняется, как и прочие инструменты платежа, как в электронном виде, так и на бумажном носителе. Оно может быть предъявлено в банк плательщика через банк получателя средств. В этом случае оно действительно для представления в банк получателя 10 календарных дней со дня его составления.

6. Расчеты в форме перевода электронных денежных средств. Появление расчетов в форме перевода электронных денежных средств не является новацией безналичного денежного оборота, однако статус формы безналичных расчетов перевод электронных денежных средств получил лишь с введением в действие Закона о НПС.

Банки могут осуществлять переводы, включающие различные преобразования электронных денежных средств в традиционные (как наличные, так и безналичные) денежные средства и обратно, в том числе:

- • переводы денежных средств по банковским счетам;

- • переводы денежных средств без открытия банковских счетов.

В первом случае переводы осуществляются посредством списания денежных средств с банковских счетов плательщиков и увеличения остатка электронных денежных средств (ЭДС) получателей. Во втором случае — при осуществлении переводов без открытия банковских счетов (у отправителя платежа) — возможны следующие варианты:

- а) прием наличных денежных средств, распоряжения плательщика — физического лица и увеличение остатка ЭДС получателя средств;

- б) уменьшение остатка ЭДС плательщика и зачисление денежных средств на банковский счет получателя средств;

- в) уменьшение остатка ЭДС плательщика и выдача наличных денежных средств получателю средств — физическому лицу;

- г) уменьшение остатка ЭДС плательщика и увеличение остатка ЭДС получателя платежа.

Отметим, что в соответствии с Законом о НПС банк, осуществляющий переводы электронных денежных средств, имеет в платежной системе статус оператора электронных денежных средств.

При осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору электронных денежных средств на основании заключенного с ним договора.

Перевод электронных денежных средств осуществляется путем одновременного принятия оператором распоряжения клиента, уменьшения им остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя на сумму перевода. При этом оператор электронных денежных средств не вправе предоставлять клиенту денежные средства для увеличения остатка его электронных денежных средств. Оператор не вправе также осуществлять начисление процентов на остаток электронных денежных средств клиента.

Преобладающей формой безналичных расчетов традиционно являются платежные поручения. Так, в 2016 г. в России было использовано 4406,6 млн единиц платежных документов на сумму 523 264,8 млн руб., из них платежные поручения — 34,8% по количеству и 97,2% по сумме, платежные требования и инкассовые поручения — 2,1% по количеству и 0,43% по сумме, чеки — 0%, банковские ордера — 39,64% по количеству и 1,5% по сумме, поручения на перевод без открытия банковского счета — 23,48% по количеству и 0,69% по сумме[3].

Предлагая своим клиентам услуги по осуществлению переводов денежных средств, банки принимают на себя обязанности по организации межбанковских расчетов, которые проводятся между самостоятельными коммерческими банками на основе корреспондентских отношений.

Корреспондентскими являются договорные отношения между двумя и более банками о переводе денежных средств одним из них по поручению и за счет другого. Они устанавливаются как между банками внутри страны, так и с зарубежными банками. Корреспондентские отношения оформляются заключением специального корреспондентского договора (соглашения), в котором устанавливаются порядок и условия выполнения банковских операций (валюта расчетов, счета для проведения платежей, правила перевода остатка средств, порядок пополнения счета, размер комиссионного вознаграждения и др.).

В Российской Федерации межбанковские расчеты могут осуществляться с использованием:

- — корреспондентских счетов (субсчетов), открытых в Банке России, — через платежную систему Банка России;

- — корреспондентских счетов, открытых в других кредитных организациях;

- — счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции, — через частные платежные системы;

- — счетов межфилиальных расчетов, открытых внутри одной кредитной организации, — через внутрибанковские платежные системы.

Корреспондентские отношения между коммерческими банками устанавливаются добровольно, между коммерческим и Банком России — в обязательном порядке. Ведение корреспондентских счетов коммерческих банков и осуществление межбанковских расчетов в системе Банка России осуществляют расчетно-кассовые центры (РКЦ) Банка России.

- [1] Дебетовый перевод — это перевод, инициатором которого является бенефициар (получатель средств). Переводы, инициатива осуществления которых лежит на плательщике, относятся к кредитовым.

- [2] Платежные системы: учеб, пособие / под ред. С. Е. Дубовой, А. С. Обаевой. Киров: МЦНИП, 2014.

- [3] Рассчитано автором по: Структура платежей, проведенных через кредитные организации России // URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet007.htm&pid=psrf&sid=ITM_12 859.