Методика калибровки зависимости рейтинга PD по ожидаемой дефолтности и качеству рейтинговой системы

Ряды из значений рейтинговых баллов Rt оценок на начало каждого периода (год, полгода). База данных, но корпоративным заемщикам просматривается на периоде максимального количества прошедших лет до даты калибровки, рассматриваются только заемщики, имеющие периодические обновления оценок рейтингового балла в рамках мониторинга за каждый отчетный период и не находящиеся в дефолте на моменты… Читать ещё >

Методика калибровки зависимости рейтинга PD по ожидаемой дефолтности и качеству рейтинговой системы (реферат, курсовая, диплом, контрольная)

Калибровка формулы зависимости вероятности дефолта от рейтингового балла (формула (16)) должна определяться следующими основными классификационными аргументами.

- 1. Отраслево-целевой сектор, на который ориентирован рейтинговый балл. Для него выделяются параметры распределения баллов рейтинга. Прежде всего — это средний рейтинговый балл и разброс (стандартное отклонение) рейтинговых баллов dR в портфеле банка.

- 2. Ожидаемая среднегодовая частота дефолтов1 (совокупное PD или среднекумулятивное PD на сроке больше года) в отраслево-целевом секторе кредитного портфеля (% в год). Определяется из исторических данных за последние 5—7 лет, но статистике дефолтов в портфеле. Может быть скорректирована на текущий год с учетом специфики сектора, экономического цикла, прогнозных макроэкономических параметров, частоты дефолтов кредитуемых банками компаний, но стране и т. п.

- 3. Мощность (качество) рейтингового балла в специфике разделения заемщиков на «плохих» и «хороших». Определяется по существующей (прогнозной) СЛР (/?ОС)-кривой[1][2] и масштабируется показателем AR.

В качестве калибровочной базы формируются следующие показатели.

- 1. Ряды из значений рейтинговых баллов Rt оценок на начало каждого периода (год, полгода). База данных, но корпоративным заемщикам просматривается на периоде максимального количества прошедших лет до даты калибровки[3], рассматриваются только заемщики, имеющие периодические обновления оценок рейтингового балла в рамках мониторинга за каждый отчетный период и не находящиеся в дефолте на моменты формирования точек рядов.

- 2. Результаты индикации дефолта за последующий год. Индикатором может служить факт дефолт/не дефолт за последующий период (год, более года), внешний рейтинг заемщика (средне-, долгосрочный, актуальный на момент расчета R} (если есть)), рыночный индикатор (спреды облигаций, CDS и пр.).

По статистическому ряду рассчитываются стандартными методами либо оцениваются следующие показатели.

- 1. Характеристики распределения баллов кредитного рейтинга. В частности, средняя и стандартное отклонение dR балла кредитоспособности в множестве рейтингованных объектов за статистически значимый оценочный период до даты калибровки.

- 2. Среднеожидаемая частота дефолтов по выборке , являющаяся основным параметром для калибрования модели. Показатель оценивается по ожидаемым значениям, исходя из исторических данных, статистики рейтинговых компаний, рыночных моделей, аналитических прогнозов.

- 3. Показатель AR мощности рейтинговой системы. Для его расчета строится РОС-кривая (пац (х): nD(x)) относительной доли nD(x) попадания в дефолт компаний с аргументом (-°°; х), где х = (R —)/dR (ось У) по отношению к доле всех компаний пац (х) (ось X). AR рассчитывается стандартным методом как соответствующее отношение площадей1. Либо показатель оценивается экспортно по ожидаемому значению мощности рейтинговой системы, сопоставимому с известными мощностями аналогичных систем.

Предполагая известным распределение f (x) рейтингового балла R (как правило, с достаточным уровнем достоверности для корпоративного портфеля подходит нормальное распределение), строят первое калибровочное уравнение на среднеожидаемую частоту дефолтов[4]:

где.

EDFa ь(х) — частота попадания в дефолт при рейтинге ниже R = x dR +; a, b — параметры калибровки; f (x) — стандартизированная функция распределения рейтингового балла.

В качестве основного первого приближения берется конкретный закон распределения вероятностей, который достаточно хорошо согласуется с опытными данными распределения баллов по компаниям корпоративного портфеля. Для отраслево-целевых секторов, где есть строгие правила «отсечения» «плохих» заемщиков, нормальное распределение дает заведомо большие ошибки. Например, в случае применения результатов кредитного скоринга для заемщиков — физических лиц (пластиковые карты, овердрафты, кредиты под нужды и т. д.).

Для окончательного определения параметров калибровки а, b строится второе уравнение, теоретически моделирующее значение показателя AR по известному распределению f (x) нормированного рейтингового балла R:

Для использования формулы (16), оперирующей с рейтинговым балом, необходимо вычислить параметры а, Ь, решив систему уравнений (19), (20) для известного значения среднегодовой вероятности дефолта . Затем с использованием среднего рейтингового балла и стандартного отклонения dR определяются параметры рейтинговой модели:

См. подробнее: подпараграф 2.4.2 «Методика построения С A P (RO С) — кр и вой и расчета мощности AR» настоящего пособия.

После проведения калибровки рейтингового балла на ожидаемую частоту дефолтов проводится сопоставление значений рейтинговых баллов с рейтинговыми разрядами табл. 2.1 после совмещения соответствующих вероятностей дефолта.

Согласно рекомендациям Соглашения Базель 11 калибровка зависимости «рейтинг/вероятность дефолта PD» должна пересматриваться (верифицироваться) не реже одного раза в год с учетом обновления статистических данных и макроэкономических тенденций. При внесении изменений в рейтинговую модель (внесение/исключение параметров, добавление новых экспертных факторов, коррекция весов) необходима новая калибровка модели.

При следующих упрощающих предположениях из формул (19) и (20) возможно получить приближенные формулы для вычисления параметров Л и В в элементарных функциях:

- • справедливо предположение нормальности распределения рейтинговых баллов в портфеле (отсутствие значительного эксцесса и жесткой системы «отсечения» заемщиков, когда в выборку не попадают заемщики с баллом ниже определенного);

- • справедливо ограничение на качество рейтинговой системы, AR не более 0,5—0,6, т. е. не выше, чем «хорошее»;

- • справедливо ограничение на качество портфеля — «среднее», т. е. средняя частота дефолтов PD не выше 8—10%.

Тогда можно определить нормированные показатели а, b (16) и (17) по явным формулам.

При этом нормированные показатели а, Ь определяются по формулам[5]:

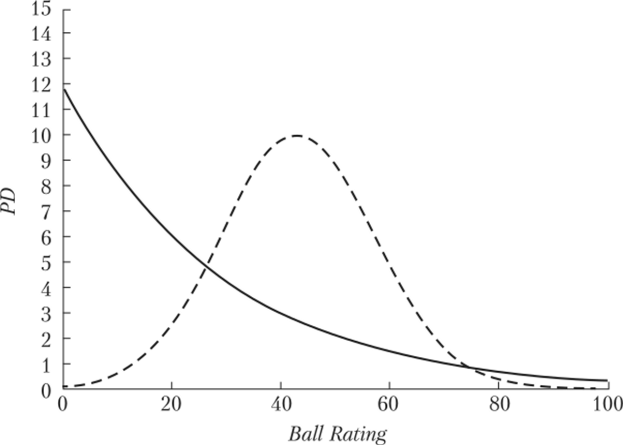

Рассмотрим пример, где рейтинговый отраслево-целевой сектор имеет среднюю вероятность дефолта = 3%, система рейтингования имеет качество «среднее» с оценкой AR = 0,28 (28%). Тогда получается, что: а = 0,528, b = 3,606.

При среднем показателе рейтингового балла = 42,8, разбросе dR = = 14,1 по формулам (21) получается:

А = 0,037;

В = 2,004.

Зависимость вероятности дефолта (16) от рейтингового балла будет выглядеть, как показано на рис. 4.2 (сплошная кривая), совместно с распределением баллов (пунктирная кривая).

Рис. 4.2. Зависимость вероятности дефолта PD от рейтингового балла (сплошная кривая) совместно с распределением баллов (пунктирная кривая).

Из графика рис. 4.2 можно сделать следующие выводы.

- 1. Если рейтинговый балл отклонится от среднего на одно стандартное отклонение в худшую сторону и составит 28,7, то вероятность дефолта будет PD = 4,4%; если отклонится на одно стандартное отклонение в лучшую сторону и составит 56,9, то PD = 1,6%. Столь слабый разброс вероятностей дефолта между баллами «ниже среднего» и «выше среднего» получается вследствие низкого (среднего) качества рейтинговой системы.

- 2. Если качество отражения состояния кредитоспособности заемщика рейтинговым баллом усилить до AR = 0,5 (т.е. «хорошее»), то получается «ниже среднего» PD (28,7) = 5,2%, «выше среднего» PD (56,9) = 0,62%.

Для нестандартных распределений рейтингового балла необходимо напрямую численно решать уравнения (19), (20)[6] либо использовать прямую калибровку по явному виду СЛР-кривой, технология которой будет изложена в подпараграфе 4.2.3.

- [1] В англоязычных источниках, но рискам часто встречается термин EOF (Expected DefaultFrequency), обозначающий ожидаемую частоту дефолтов в год, или Центральная тенденцияСТ (Central Tendency). Его часто приравнивают по смыслу к вероятности дефолта, посколькус точки зрения аксиом теории вероятностей это неразличимые понятия (т.е. равные).

- [2] См.: параграф 2.4 «Оценка дискриминирующего качества рейтинговых показателейна статистике дефолтов» настоящего пособия.

- [3] ПВР-подход Базель II рекомендует период не менее пяти лет (и. 463 Базельскогосоглашения). Хранить же данные необходимо в течение минимум 10 лег. См.: и. 12.19 Положения № 483-П (примеч. науч. ред.).

- [4] Средняя вероятность дефолта может быть скорректирована экспертно от значения, полученного непосредственно по статистической базе. Этот параметр является однимиз основных, отвечающих за консолидированный уровень риска по портфелю.

- [5] Вывод опубликован в ст.: Помазанов М., Хамалинский А. Калибровка рейтинговоймодели для секторов с низким количеством дефолтов // Управление финансовыми рисками.2012. № 02(30). С. 82−94.

- [6] Вывод формул, указанных в подпараграфе 3.4.3 «Расчет финансовых показателей», выходит за рамки данной книги. Результаты расчетов по этим формулам хорошо согласуются с прямыми численными расчетами А, В.