Асимметричность в распределении информации

Однако по окончании первого периода процесс пересмотра качества предлагаемых автомобилей продолжится. Поскольку доля Я-авто на рынке сократилась до ¼, постольку продолжится бегство покупателей с рынка Я-авто. Кривая спроса DH продолжит свое падение вниз. Но и на рынке L-авто эйфория быстро испарится, когда покупатели обнаружат, что вероятность заполучить Я-авто вовсе не так велика, как они… Читать ещё >

Асимметричность в распределении информации (реферат, курсовая, диплом, контрольная)

Для удобства анализа условно разделим все товары, приобретаемые людьми, на три группы.

В первую входят товары, качество которых покупатель может проверить еще до их приобретения (одежда). Качество некоторых товаров может быть проверено после покупки (продукты питания). Существуют товары, некоторые аспекты качества которых не проверяются даже после приобретения (состав сока, количество витаминов в корме для кошек). Эти товары классифицируются, соответственно, как «разыскиваемые товары» (searching goods), «испытываемые товары» (experience goods) и «товары на доверии» (credence goods)[1].

На рынке разыскиваемых товаров и рынке товаров на доверии продажа товара покупателю происходит гладко. Покупатель знает, что он приобрел именно то, что искал.

Но на рынке испытываемого товара возникает проблема. У рационального покупателя может появиться сомнение в том, что качество товара соответствует тем параметрам, которые заявил продавец. Предположим, что покупатель не может проверить качество товара в момент сделки. При этом сложно доказать третьим лицам (например, суду) тот факт, что качество товара ниже заявленного. Тогда у продавца возникает стимул снизить качество товара до предельного низкого уровня и при этом продавать его по тем же ценам, по которым продается качественный товар[2]. Проблема состоит том, что продавец качественного товара не может донести эту информацию до покупателя. Этому препятствуют продавцы некачественного товара, которые, находясь рядом с продавцом качественного товара, в точности имитируют его торговую политику. Данная проблема получила в науке известность как «проблема асимметричности информации».

Последствием ситуации асимметричности информации станет разрушение и исчезновение рынков высококачественных проверяемых товаров. Продавцы таких товаров потеряют стимул к продаже качественных товаров, поскольку будут получать убытки (либо их прибыль будет меньше, чем у продавцов некачественных товаров). Последнее предположение, строго говоря, будет действительно только в том случае, если продавцы качественных товаров имеют при их производстве издержки (Cj) более высокие, чем издержки у продавцов некачественного товара (С0).

Проследим, как проблема асимметричности информации разрушает рынки высококачественных товаров на примере рынка подержанных автомобилей. Именно этот рынок был взят в качестве примера Джорджем Акерлофом, который первым обратил внимание на проблему асимметричности информации в работе «Рынок „лимонов“»[3].

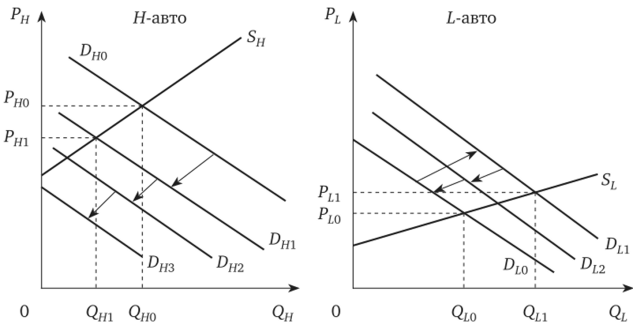

Итак, предположим, что на рынке подержанных автомобилей продаются два типа автомобилей — качественные подержанные автомобили (Я-авто) и некачественные (L-авто). Соответственно, существуют два субрынка (рис. 10.1) со своими характеристиками спроса и предложения.

Рис. 10.1. Рынок с асимметричной информацией

Продавцы Н-авто не могут подтвердить их высокое качество и поэтому в конце концов рынок Н-авто исчезнет Первоначально на обоих рынках продается одинаковое количество автомобилей. Но на рынке Я-авто цена товара по понятным причинам выше (Рно). Если мы говорим о двух рынках, то, значит, действует предположение о том, что каждый покупатель имеет точную информацию о качестве автомобиля, который он приобретает. Но так ли легко донести до покупателя такую информацию?

Автомобиль может иметь глубоко скрытые дефекты, которые невозможно обнаружить при техническом осмотре, они могут проявиться только в процессе эксплуатации. Покупатель подозревает, что продавец знает об этих дефектах, но не раскрывает их. В этой обстановке само решение владельца Я-авто служит «плохим сигналом» для покупателя.

Если продавцы Я-авто так и не нашли способ убедить покупателей в высоком качестве их автомобилей, то предположение о двух рынках уже не действует. Теперь существует только рынок подержанных автомобилей, о котором покупатель знает лишь то, что там с равной вероятностью можно приобрести Я-авто и L-авто. Это знание отразится на покупателях по-разному. Часть покупателей покинет рынок Я-авто, напуганная тем, что теперь им может достаться L-авто. Кривая спроса сместится в положение Dm (на рис. 10.1 указано стрелкой). Цена на рынке Я-авто снизится, а количество заключенных сделок уменьшится. Напротив, на рынке L-авто покупатели, охваченные эйфорией от предвкушения неожиданно заполучить Я-авто, увеличат спрос. Кривая спроса сместится в положение DL1, что вызовет рост цены 1-авто и увеличения числа сделок с ними.

Однако по окончании первого периода процесс пересмотра качества предлагаемых автомобилей продолжится. Поскольку доля Я-авто на рынке сократилась до ¼, постольку продолжится бегство покупателей с рынка Я-авто. Кривая спроса DH продолжит свое падение вниз. Но и на рынке L-авто эйфория быстро испарится, когда покупатели обнаружат, что вероятность заполучить Я-авто вовсе не так велика, как они предполагали. Достигнув максимально высокого положения Dn, кривая спроса тоже начнет движение вниз. В конце концов рынок подержанных автомобилей придет в равновесие при цене Plo и объеме продаж Qi0. Это значит, что на рынке останутся только некачественные автомобили, поскольку покупатели уверены в том, что автомобиль, не имеющий скрытого дефекта, по таким ценам никто продавать не будет. Самое важное для нас состоит в том, что асимметричность информации привела к исчезновению целого рынка — рынка подержанных качественных автомобилей.

Однако асимметричность информации создает угрозу для важнейших с точки зрения благосостояния экономики рынков. Речь идет о рынках страхования и кредитования.

В банковской сфере асимметричность информации — неустранимый фактор: только заемщик полностью осведомлен о своей истинной платежеспособности и порядочности. Кредитор (банк) понимает, что некоторая доля выданных им кредитов не будет возвращена никогда. Как правило, на кредитном рынке устанавливается равновесная процентная ставка, которая покрывает потери банка, обусловленные просроченными и безвозвратными кредитами. Но все может измениться, если на финансовом рынке начинаются потрясения. Риски потерь возрастают, и поэтому банк повышает процентную ставку. После этого клиенты банка серьезно пересматривают свое отношение к заимствованию. Некоторые добросовестные клиенты понимают, что новая процентная ставка для них слишком высока, и отзывают свои кредитные заявки. Эти действия приводят к ухудшению качества кредитного портфеля банка, и он вынужден снова повысить процентную ставку по кредитам. Это ведет к дальнейшему оттоку добросовестных клиентов. Так продолжается до тех пор, пока процентная ставка не достигает критического значения, при котором становится ясно, что среди претендентов на кредиты остались только мошенники или клиенты, находящиеся в отчаянном положении. Последние готовы брать кредиты под любые проценты, лишь бы удержаться на плаву. Трезво оценив качество оставшихся клиентов, банк вообще прекращает выдачу кредитов. Кредитный рынок исчезает. Такой вариант развития событий известен как «кризис доверия». В экономике США кредитный сектор захлопывался дважды — в 1907 и 2008 гг. Российский банковский сектор только в XXI в. уже дважды сталкивался с кризисом доверия — летом 2004 г. и в сентябре 2008 г.

Для рынка страхования асимметричность информации представляет еще большую угрозу. Дело в том, что страховая компания рассчитывает параметры своей деятельности (главным образом, цену страховки) исходя из среднестатистических данных. Но страховая компания не может оценить вероятность наступления страхового случая для каждого отдельного клиента, потому что, во-первых, она не располагает подробной информацией о клиенте, во-вторых, она не может контролировать его поведение. Поэтому покупать страховой полис в основном будут клиенты, имеющую большую вероятность испытать на себе страховой случай. Страховая компания будет вынуждена поднять цену страховки, после чего ее покинет еще одна порция клиентов из тех, кто оценивает собственные шансы на получение страховки не очень высоко. В конечном счете цена страховки становится настолько высокой, что приобретать полис буду люди, для которых страховой случай наступит неминуемо. Но это значит, что страховой бизнес по определению приносит только убытки. Страховая деятельность прекращается.

- [1] Тироль Ж. Рынки и рыночная власть: теория организации промышленности. С. 161.

- [2] Этот минимально допустимый уровень качества может быть определен законодательно. Так, например, некоторые виды продовольственных товаров (напитков) должныбыть сертифицированы. В других случаях пределы снижению качества могут быть положены природными свойствами товара (его внешним видом, консистенцией, запахомит.д.).

- [3] Пиндайк Р. С., Рубинфельд Д. Л. Микроэкономика. М.: Дело, 2000. С. 682—684.Здесь же отметим, что «лимонами» в Северной Америке называют товары со скрытымидефектами.