Переменные и постоянные затраты

Высшее руководство фирмы обычно исходит из того, что в будущем итоги деятельности улучшатся по сравнению с прошлым, и оно, естественно, договаривается с подчинёнными ему управляющими о более высоких показателях. Типичный результат такой практики — постановка оптимистических целей, с которыми не сходятся реальные итоги. В фирмах, где управление поставлено хорошо, результаты деятельности обычно… Читать ещё >

Переменные и постоянные затраты (реферат, курсовая, диплом, контрольная)

Задание 1

Требуется построить график, указав на нем переменные затраты (себестоимость катеров), постоянные затраты (все прочие, условно включая налоги, проценты по займу, дивиденды), суммарные затраты, выручку от реализации, уровень нулевой прибыли и запас безопасности.

Произвести расчет уровня нулевой прибыли. Определить, как изменится его значение при возрастании операционных затрат до 120 000 $.

Отчет о прибылях и убытках за год по 30 сентября 2009 г.

Выручка. | 160*1 200 = 192 000. |

Себестоимость. | 160*600 = 96 000. |

Валовая прибыль. | 192 000 — 96 000 = 96 000. |

Операционные затраты. | 66 000. |

Операционная прибыль. | 96 000 — 66 000 = 30 000. |

Проценты по займу. | 3 000. |

Объявленная прибыль. | 30 000 — 3 000 = 27 000. |

Налоги. | 6 000. |

Чистая прибыль. | 27 000 — 6 000 = 21 000. |

Дивиденды. | 15 000. |

Нераспределенная прибыль. | 21 000 — 15 000 = 6 000. |

Методы определения критического объема продаж.

Этот метод представляет собой один из затратных методов ценообразования, при котором производится определение точки безубыточности и нулевой прибыли. Этот метод «затраты — объем — прибыль» (метод CVP) сводится к определению точки безубыточности производства (критической точки) такого объема продукции, при реализации которого достигается нулевой результат: предприятие не получает прибыли, но и не несет убытков. Для определения точки безубыточности применяют такие методы, как математический, метод маржинального дохода и графический.

Критический объем продаж в стоимостном выражении — это такая выручка от продажи продукции, при которой финансовый результат равен нулю (SK):

Sk = F*S/Contr,.

где F — условно-постоянные затраты; S — фактическая выручка от продаж, Contr — валовая маржа:

Contr = S — VC,.

где VC — переменные затраты. Методы расчета точки безубыточности (критического объема продаж):

1. Метод уравнений (математический):

Вп — VC — FC = Пп = 0,.

Вп — выручка от продаж, Пп — прибыль от продаж, FC — постоянные затраты.

При использовании математического метода для расчета точки безубыточности определяется Vреал. в ед. продукции, который необходим для покрытия всех затрат: выручка от реализации — суммарные VC — FC = прибыль.

Учитывая, что выручка от реализации = P ед. пр. х V реал.; суммарные VC = VC на единицу продукции * объем реализации, формула для расчета прибыли предприятия может быть представлена в следующем виде:

(P ед.пр. * Х) — (VC * X) — FC = прибыль,.

где Xобъем реализации в точке безубыточности.

Так как прибыль приравнивается к нулю (цель расчета состоит в определении объема реализации или критической точки, при котором у предприятия нет прибыли), то для расчета объема реализации используют следующую формулу:

X * (P ед. пр. — VC на единицу продукции) — FC = 0.

Таким образом, для того чтобы рассчитать точку безубыточности, необходимо величину постоянных затрат разделить на разность между ценой продажи и величиной переменных затрат на единицу продукции:

X = FC/(P — VC ед.).

2. Метод маржинального дохода:

Вп — VC — FC = Пп = 0;

Р 1N — VC1*N — FC = 0;

N = FC/(P1 — VC1);

P1 — VC1 — маржинальный доход на единицу продукции (величина покрытия).

Маржинальный метод основывается на определении разности между выручкой от реализации и переменными затратами.

Следовательно, в состав маржинального дохода входят прибыль и постоянные затраты. Точка безубыточности будет достигнута в том случае, когда предприятие получит доход, достаточный для покрытия постоянных затрат. Для расчета прибыли используется следующая формула:

суммарный маржинальный доход — суммарные постоянные затраты = прибыль.

Так как в точке безубыточности прибыли нет, то.

маржинальный доход на единицу продукции*объем реализации = суммарные постоянные затраты.

Таким образом, формула для расчета точки безубыточности с использованием метода маржинального дохода будет иметь следующий вид:

точка безубыточности = суммарные постоянные затраты/маржинальный доход на единицу продукции.

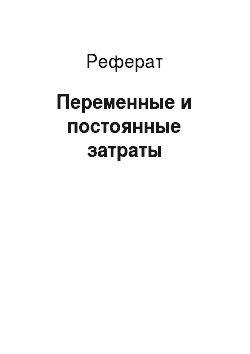

3. Графический метод:

т. А — точка безубыточности; Dм — маржинальный доход Пусть разность (S — Sk) будет называться запасом финансовой прочности, тогда эта величина будет характеризовать финансовую устойчивость предприятия.

ZFP — это разность между выручкой фактически полученной предприятием и критической выручкой.

ZFP = S — Sk;

ZFPотн = (ZFPабс/S)*100%.

Основу этого метода составляет деление затрат на постоянные и переменные. маржинальный доход прибыль При построении графика по горизонтальной оси откладывается объем производства в единицах изделий, а по вертикальной — затраты на производство и доход. При этом переменные и постоянные затраты откладываются по оси отдельно. Кроме того, на графике отображаются суммарные затраты и выручка от реализации продукции. Его построение осуществляется в несколько этапов:

- — необходимо выбрать какой-либо объем реализации, нашли точку переменных затрат, соответствующую данному объему, провести линию переменных затрат через нее и начало координат;

- — чтобы нанести линию постоянных затрат, следует отметить на вертикальной оси точку, соответствующую этим затратам, и провести линию, параллельную горизонтальной оси;

- — линия суммарных затрат выходит из точки на вертикальной оси, соответствующей этим затратам, и проходит параллельно линии переменных затрат;

- — чтобы провести линию выручки, нужно найти точку выручки, соответствующую выбранному объему реализации, и провести линию через эту точку и начало координат.

Объем производства, соответствующий точке безубыточности, называется критическим. При объеме производства меньше критического предприятие полученной выручкой не может покрыть затраты и, следовательно, в результате понесет убытки. Если объем производства и продаж превышает критический, то предприятие получает прибыль.

Запас безопасности показывает, до какого момента можно сокращать объем реализации, прежде чем предприятие начнет работать с убытками. На графике запасу безопасности соответствует область, расположенная между запланированным объемом производства и реализации продукции и точкой безубыточности.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненное преимущество этого метода заключается в том, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

Существенный недостаток рассматриваемого метода состоит в том, что установление цены зависит от эластичности спроса по ценам, а график безубыточности этого не отражает. Поэтому фирма должна проанализировать все возможные варианты установления цены, прежде чем принять окончательное решение.

При этом цена единицы продукции — 1 200 руб., переменные затраты на ее единицу — 600 руб., постоянные затраты на весь объем производства — 66 000 руб. Если X — точка безубыточности в единицах продукции, то с помощью приведенного выше получим, что X*(1 200 — 600) — 66 000 = 0. Тогда 66 000 = X*(1 200 — 600), откуда Х = 66 000/(1 200 — 600), т. е. Х= 110 шт.

Таким образом, необходимо реализовать 110 катеров, чтобы достичь точки безубыточности. Объем реализации в денежном выражении, соответствующий точке безубыточности, составит: 1 200 руб.*110 = 132 000 руб. Только после достижения объема выручки в размере 132 000 руб. фирма начнет получать прибыль.

Задание 2

Предположим, что Вы работаете независимым финансовым консультантом.

Джером, Гаррис и Джордж обратились к вам за консультацией по поводу предложения, сделанного им Поджером — младшим. Он считает, что магазину «В одной лодке» следует учесть то, что многие путешественники берут с собой в лодку собаку, поэтому быт животного также следует обеспечить. Поджер — младший предлагает им для реализации партию собачьего корма, обещая, что за это владельцы магазина получат от него 3 000 ф.с. за один месяц.

Обращаясь к Вам за консультацией, владельцы магазина предоставляют следующую информацию:

- · Работать продавцом собачьего корма собирается сам дядюшка Поджер. За эту работу он хочет получать 1 000 ф.с. в месяц.

- · Для хранения корма им придется арендовать небольшой склад-холодильник, арендная плата за него составит 500 ф.с. в месяц.

- · Приходящая уборщица получает 900 ф.с. в месяц. Узнав об этом намерении, она требует повышения заработной платы в полтора раза, угрожая уходом.

- · Понадобится заказать новую вывеску, на что потребуется не меньше 250 ф.с.

- · В настоящее время различные муниципальные платежи, включая лицензию на торговую деятельность, составляют 1 200 ф.с. в месяц, коммунальные услуги — еще 900 ф.с. Треть этих расходов, по мнению владельцев магазина, должна быть списана на новую деятельность.

- · Торговое оборудование было куплено ими пять лет назад и должно проработать еще пять лет. Затраты на приобретение оборудования составили 36 000 ф.с. Владельцы магазина считают, что третья часть амортизации должна быть списана на собачий корм.

- · Кроме этого, сейчас часть стен магазина занимает выставка картин местного художника, который платит им за это 300 ф.с. в месяц. Художник наотрез отказывается делить помещение с собачьими консервами.

- · Поджер — младший обещает, что, если его предложение примут, он будет заниматься финансовой отчетностью магазина без всякого вознаграждения.

Требуется:

- · Подготовьте отчет о прибылях и убытках по данному предложению, а также отчет о сопутствующих ему затратах, которые помогли бы Вам дать троим владельцам магазина «В одной лодке» аргументированный совет относительно приемлемости предложения. Приведите пояснения, дополняющие отчеты.

- · Выявите четыре дополнительных аспекта, на которые следует обратить внимание, троим из одной лодки, прежде чем принимать окончательное решение.

Отчет о прибылях и убытках за год по данному предложению.

Выручка. | 3 000. |

Заработная плата. | (1 000). |

Аренда. | (500). |

Уборщица. | (1 350). |

Вывеска. | (250). |

Платежи. | (700). |

Амортизация. | (1 200). |

Прибыль. |

Главное различие между долгосрочным и стратегическим планированием состоит в трактовке будущего.

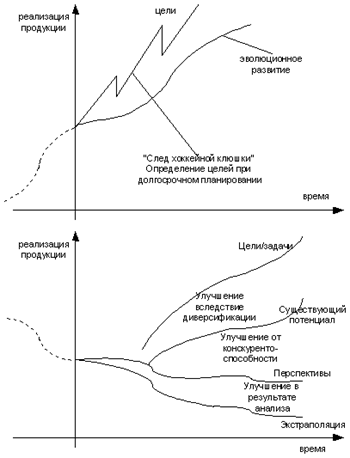

В системе долгосрочного планирования предполагается, что будущее может быть предсказано путём экстраполяции исторически сложившихся тенденций роста. На рис. 1 (верхняя часть) это показано волнистым пунктиром, который продолжен вперёд. Ломаная с зубцами линия, так называемый «след хоккейной клюшки», описывает типичную процедуру постановки целей, применяемую при долгосрочном планировании.

Высшее руководство фирмы обычно исходит из того, что в будущем итоги деятельности улучшатся по сравнению с прошлым, и оно, естественно, договаривается с подчинёнными ему управляющими о более высоких показателях. Типичный результат такой практики — постановка оптимистических целей, с которыми не сходятся реальные итоги. В фирмах, где управление поставлено хорошо, результаты деятельности обычно выше, чем предсказывает экстраполяция, но выглядят они, как типичные «зубцы пилы», представленные на рисунке. В тех компаниях, которые управляются хуже, реальные итоги тоже выглядят, как «зубцы пилы», только они ниже намеченных целей.

Рис. 1. Анализ разрывов между целями и достигаемыми результатами

В системе стратегического планирования отсутствует предположение о том, что будущее непременно должно быть лучше прошлого, и не считается, что будущее можно изучить методом экстраполяции. Поэтому в качестве первого шага предпринимается анализ перспектив фирмы, задачей которого является выяснение тех тенденций, опасностей, шансов, а также отдельных «чрезвычайных» ситуаций, которые способны изменить сложившиеся тенденции. Результаты анализа перспектив показаны в нижней части рис. 1. Можно сказать, что определение перспектив предотвращает выход результатов за пределы обозримости, что бывает, когда фирма действует, пользуясь экстраполяцией своих прошлых тенденций.

Вторым шагом является анализ позиций в конкурентной борьбе. Его задачей является определение того, насколько можно поднять результаты работы фирмы, улучшив конкурентную стратегию в тех видах деятельности, которыми она занимается.

Обычно анализ конкурентных позиций показывает даже притом, что фирма собирается следовать оптимальным стратегиям во всех своих видах деятельности, одни из них более перспективны, чем другие, а некоторые вовсе неперспективны. Следовательно, необходим третий шаг, который получил наименование метода выбора стратеги: сравнение перспектив фирмы в различных видах деятельности, установление приоритетов и распределение ресурсов между различными видами деятельности для обеспечения будущей стратегии.

Общий уровень результатов, на которые может рассчитывать фирма, пользуясь анализом своих конкурентных возможностей, показан на рис. 1 линией нынешних возможностей (существующий потенциал). Она перекрывает пределы конкурентных возможностей.

Фирма может удовлетвориться принятием линии своих нынешних возможностей в качестве ориентира на будущее. В таком случае анализ пределов на этом заканчивается, и фирма переходит к составлению программ и бюджетов.

Во многих случаях линия нынешних возможностей неприемлема для фирмы: либо потому, что набор видов деятельности, которыми она в настоящее время располагает, стратегически уязвим, либо из-за того, что линия перспектив обнаруживает несоответствие между долгосрочной и краткосрочной перспективами, либо по той причине, что управляющие претендуют на достижение темпов роста, намного превышающих линию перспектив.

В таких случаях следующим шагом является анализ путей диверсификации. Его задачей является оценка недостатков нынешнего набора видов деятельности и определение новых видов, к которым фирме следует перейти.

Соединяя результаты, ожидаемые от новых видов деятельности, с линией нынешних возможностей, фирма выходит на общие цели и задачи, показанные на рисунке. Они определяются двумя факторами: с одной стороны, тем, насколько крупные цели ставит перед собой руководство фирмы и насколько энергично оно стремится к их достижению, а с другой — тем, насколько диверсификация будет обеспечена стратегическими ресурсами.

Следующий шаг состоит в постановке двух групп задач: краткосрочных, рассчитанных на текущее выполнение, и стратегических.

Текущие программы и бюджеты ориентируют оперативные подразделения фирмы в их повседневной работе, направленной на обеспечение текущей рентабельности, тогда как стратегические программы и бюджеты закладывают основы будущей рентабельности.