Направления моделирования трансакционных издержек

В соответствии с классификацией, представленной О. Уильямсоном, основными формами управления трансакциями являются фирма, гибридная форма управления (сети) и рынок. Стратегически важной задачей для любой организации является определение оптимальной формы управления, зависящее от степени специфичности активов (специфичные активы — это активы, которые не могут быть использованы альтернативным… Читать ещё >

Направления моделирования трансакционных издержек (реферат, курсовая, диплом, контрольная)

В современной институциональной экономической теории накоплен значительный потенциал исследований в области теории трансакционных издержек. Достижение минимального уровня трансакционных издержек является важнейшим источником конкурентного преимущества любой организации. Проблемы определения, классификации, измерения и оценки трансакционных издержек нашли отражение в исследованиях зарубежных и отечественных ученых в области национальной экономики, микроэкономики, стратегического менеджмента, рынка ценных бумаг и информационных технологий.

Если неоклассическая экономическая теория характеризуется широким спектром математических моделей для описания процессов экономического роста и производственной функции, то в институциональной теории проблема трансакционной функции освещена недостаточно широко. Трансакции являются базовым элементом анализа институтов, отражающих результаты отношений индивидов в процессе производства и потребления благ. Они содержат основы конфликта, взаимной зависимости и порядка1. Дефицит институциональных моделей является серьезным недостатком существующих разработок в институциональной теории экономики.

Моделирование и оценка функциональных зависимостей трансакционных издержек от эндогенных и экзогенных параметров деятельности хозяйствующих субъектов в рамках институциональной теории были выделены в качестве проблем для перспективных поисков. Их рекомендовали для обсуждения в российских научных школах экономической теории[2][3].

Целью данного параграфа является обзор современной зарубежной литературы в области моделирования трансакционных издержек и разработка аналитического представления функции трансакций, позволяющей прогнозировать развитие институциональной среды хозяйствующих субъектов.

Проанализируем сущность трансакционных издержек и возможные модельные представления функций трансакций. Затем, исходя из классических определений трансакционных издержек, дадим наиболее общее представление функции трансакций и обсудим достоинства и ограничения предлагаемого представления.

Термин «экономика трансакционных издержек», или «теория трансакционных издержек», был впервые использован О. Уильямсоном[4].

Наряду с производственными издержками, на уровень которых влияет множество различных факторов, трансакционные издержки также представляют собой зависимую переменную величину. Таким образом, трансакционные издержки — величина, изменяющаяся по мере изменения других величин — аргументов функции трансакций. В иностранной литературе термину «трансакционная функция» соответствуют следующие понятия: transaction curve, transaction function, transaction costs function, function of transaction costs.

Согласно А. Аузану, трансакционные издержки являются элементом издержек производства наряду с издержками трансформации. Разделение на два типа издержек проводится в соответствии с характеристиками благ — физическими и правовыми. Двум типам характеристик благ соответствуют две функции — трансформации и трансакция. Трансформационная функция направлена на изменение физических свойств блага. Функция трансакции направлена на изменение характеристик блага, относящихся к правам собственности1.

Попытка формализации вида трансакционной функции F представлена в формуле (3.2) Э. Фурутботна и Р. Рихтера, где издержки покупателя продукции Yc функционально зависят от издержек производителя Yp[5][6]:

где Yp — объем товара, поставляемый продавцом или производителем; Yc — объем товара, дошедший до покупателя.

Тогда условие, необходимое для обеспечения товарооборота, максимизирующего прибыль торговой фирмы, будет иметь следующий вид:

где Рр, Рс — цены продукции производителя (продавца) и потребителя, соответственно.

Соотношение (3.3) означает превышение издержек потребителя над издержками производителя на величину издержек трансакции. В данном случае они равны доходу торговой фирмы. Вместе с тем, указанный подход не дает возможности моделирования явного вида функции трансакций.

Трансакционные издержки описываются величиной К = Yp — Yc, равной отрезку BD. График функции трансакции лежит целиком ниже биссектрисы угла, что отражает факт наличия положительных трансакционных издержек. Наклон функции трансакции можно назвать предельной продуктивностью процесса трансакций. Как видно на рис. 3.5, предельная продуктивность трансакции падает с увеличением их объема.

Как отмечает Н. Ванг[7], эмпирические исследования в области трансакционных издержек разнообразны. Автор выделяет области исследования, в которых трансакционные издержки играют значительную роль, и представляет следующие области экономической науки: монетарная/ финансовая экономика; трансакционная экономика; трансакционный сектор; нерыночные трансакционные издержки; институты и экономический рост.

Рис. 3.5. Трансакционная функция и трансакционные издержки (по: Фурутботн Э. Г., Рихтер Р. Институты и экономическая теория.

СПб: Изд. дом СПбГУ, 2005).

В соответствии с классификацией, представленной О. Уильямсоном, основными формами управления трансакциями являются фирма, гибридная форма управления (сети) и рынок. Стратегически важной задачей для любой организации является определение оптимальной формы управления, зависящее от степени специфичности активов (специфичные активы — это активы, которые не могут быть использованы альтернативным образом без существенной потери в их производственном потенциале), участвующих в трансакции. С точки зрения теории трансакционных издержек, уровень трансакционных издержек находится в прямой зависимости от уровня специфичности активов. Это объясняется тем, что по мере возрастания уровня специфичности актива требуется более сложная управленческая структура (более сложные контракты), чтобы защитить эти активы (к примеру, от оппортунистического поведения).

Иерархией называется такая институциональная структура фирмы, которая реализует все производственные и связанные процессы в рамках фирмы (бюрократический контроль). В случае, когда процессы реализуются за пределами фирмы на основе рыночного регулирования, преобладающей структурой является рынок. Если процессы реализуются одновременно как внутри, так и вне фирмы, — гибридная форма управления.

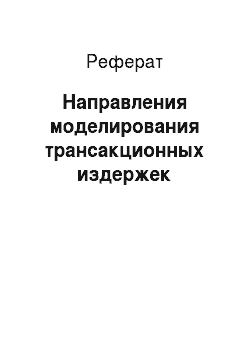

Развивая идеи О. Уильямсона, Т. Чайлз и Дж. Макмакин[8] определяют трансакционную функцию для управленческой иерархии как зависимость уровня издержек управления от уровня специфичности активов. На рис. 3.6 представлен результат сглаживания трансакционных функций, получаемых в результате рыночной координации для высокорисковых, низкорисковых и нейтральных к риску организаций. Риск и механизм доверия выступают в качестве регуляторов зависимости издержек управления от уровня специфичности активов.

Рис. 3.6. Влияние механизма риска и доверия как регуляторов трансакционной функции (по: Chiles Т. Н., McMackin J. F. Integrating variable risk preferences, trust, and transaction cost economics //Academy of Management Review. 1996. Vol. 21. No 1. P. 73—99):

М (Юбез, нейт, риск — кривая трансакционных издержек для управления фирмами — безрисковыми, нейтральными и рисковыми; Н (К) — кривая трансакционных издержек для иерархии Преимущества той или иной формы управления можно напрямую продемонстрировать на примере автомобилестроения, что обусловлено высоким уровнем интенсивности капитала и специализации в отрасли. Автомобилестроительную отрасль можно представить как сеть производителей автомобилей и поставщиков компонентов[9].

Для оценки уровня специализации поставщиков в работе с конкретным автопроизводителем и измерения трансакционных издержек каждого автопроизводителя Дж. Дайер в 1997 г. исследовал трансакции в американской и японской автомобильной промышленности на примере таких ведущих автомобилестроительных корпораций, как General Motors, Ford, Toyota, Nissan. Он показал, что высокий уровень специфичности активов не всегда сопровождается высоким уровнем трансакционных издержек.

На практике существуют способы более эффективного межфирменного сотрудничества, в условиях которого фирмы способны одновременно минимизировать уровень трансакционных издержек и максимизировать так называемую стоимость трансакции (transaction value). Характерной чертой цепочки создания стоимости в современной экономике является глубина специализации, степень вовлеченности частных фирм в узкий круг производственной или иной деятельности более крупной фирмы, имеющей более сложную цепочку взаимоотношений с контрагентами.

В процессе изучения схемы взаимоотношений «поставщик — производитель» было установлено, что инвестиции в специфические активы японских компаний во многом превосходили объем инвестиций американских организаций, что в конечном итоге оказало влияние на конечную эффективность. Японские поставщики и производители, действительно, имеют тесные взаимоотношения и зачастую являются элементами «кейретцу»1.

Однако уровень трансакционных издержек японских компаний оказался ниже, чем уровень американских организаций, несмотря на большой объем инвестиций. Более того, внутри страны, то есть в рамках однородной институциональной среды, взаимодействие автопроизводителя с более специализированной группой поставщиков (Toyota) характеризовалось меньшим уровнем трансакционных издержек. Взаимодействие автопроизводителя с менее специализированной группой поставщиков (Nissan) характеризуется более высоким уровнем трансакционных издержек. Это противоречит основным положениям теории трансакционных издержек, в соответствии с которыми при повышении уровня специфичности активов происходит увеличение объема трансакционных издержек согласно О. Уильямсону[10][4]. Результаты этих исследований представляют особую значимость, поскольку они предполагают, что фирмы (производственные сети) могут одновременно иметь высокоспецифические активы и низкий уровень трансакционных издержек, что является важнейшим источником конкурентного преимущества.

Трансакционные издержки автопроизводителей измеряются суммой общей стоимости приобретенных товаров в году, деленной на общее число индивидуумов, вовлеченных в приобретение производственных изделий (включая менеджеров, агентов по закупке, адвокатов, второстепенный персонал). Полученная величина представляет собой стоимость приобретенных товаров на одного агента трансакции.

Можно выделить пять причин низкого уровня трансакционных издержек японских фирм: частое повторение трансакций в рамках ограниченного круга поставщиков; эффект экономии на масштабе в трансакциях с малой группой (вследствие высокого уровня качества обмена между «акторами»); качественное межфирменное информационное взаимодействие (способствует снижению уровня информационной асимметрии); использование «неконтрактных» механизмов и методов добровольного стимулирования (репутация, доверие), которые являются эффективными в течение долгого периода времени; наличие инвестиций в совместные активы.

Дж. Дайнинг сформулировал свои выводы в качестве следующего тезиса: производственная сеть может одновременно позволить себе как высокую специфичность активов, так и низкий уровень трансакционных издержек1.

Д. Белло с соавторами[12][13] утверждают, что гибридная форма управления не всегда является подходящей для фирмы. Они задаются таким вопросом: в каких случаях компании следует рассчитывать на собственные ресурсы с целью развивать, производить и продвигать собственные товары, и в каких — лучше передать эти функции на аутсорсинг или использовать комбинацию этих двух стратегий. С позиции авторов, значение трансакционных издержек преувеличено, и выбор конкретной формы управления не в меньшей степени определяется общим уровнем производственных издержек и значением стратегических факторов.

Д. Белло и соавторы приводят пример из американской автомобильной промышленности: руководствуясь не только уровнем трансакционных издержек, но производственными издержками и стратегическими факторами, три крупнейших американских производителя проводят совместные исследования и регистрируют совместные патенты. Несмотря на высокий уровень трансакционных издержек (вследствие оппортунистического поведения, отлынивания), сохранение конкурентоспособности на международном уровне является стратегически более важным, чем конкуренция друг между другом.

В исследовании Е. Хайнесена рассмотрена возможность моделирования трансакционной функции макроэкономических институциональных изменений[14].

Широкое развитие потребительского рынка во второй половине XX в. привело к необходимости теоретически осмыслить особенности его функционирования и моделирования потребительского поведения. Дж. Эскин[15] представил попытки моделирования процесса продаж при выведении товара на рынок, учитывая, что потребители вовлечены в определенное число трансакций в течение некоторого периода. Автор исследует функцию потребительского спроса и факторы, влияющие на результаты продаж товара.

Моделирование трансакций для управления потоком товаров с помощью налогов представлено в исследовании А. Кунха1.

В работе К. Колстада и М. Тарновски обсуждаются предполагаемые трансакции для информационного выравнивания цен товаров различного качества, и делается предположение о необходимости введения трансакционной функции, описывающей динамику изменения асимметрии информации на рынке[16][17].

Исследования по рынку капитала связаны с трансакционным сектором экономики, важной составляющей которого является фондовый рынок. Расширение трансакционного сектора национальной экономики рассматривается в институциональной теории как структурный сдвиг первостепенной важности.

Трансакционные издержки являются важнейшим объектом исследования фондового рынка, поскольку они влияют на инвестиционную стратегию организаций. При небольшом размере капитала диверсификация инвестиций может привести к недопустимо высокому уровню трансакционных издержек.

Вопросы развития рынка капитала неотъемлемо связаны с проблемой равновесия. При этом такие авторы, как Ф. Ханн[18] и Г. Константинидес[19] считают необходимым моделировать равновесие трансакционных издержек.

Г. Константинидес приходит к следующим выводам:

- — инвесторы реагируют на высокий уровень трансакционных издержек радикальным снижением частоты и объема сделок;

- — ожидаемая полезность нечувствительна к отклонениям пропорций оптимального портфеля, следовательно, ликвидность за счет трансакционных издержек незначительна;

- — даже высокий уровень трансакционных издержек не объясняет эмпирической аномалии: средняя прибыль малых фирм гораздо выше средней прибыли крупных. Автор заявляет о возможности фиксировать уровень транзакционных издержек.

Японские экономисты X. Конно и А. Вьяньяньяк[20] исследовали модель оптимизации портфеля ценных бумаг с учетом трансакционных издержек. По их мнению, «проблема трансакционных издержек зачастую игнорируется, поскольку точное их вычисление связано с проблемой „невыпуклой“ минимизации». Исключением является работа А. Перольда, представившего трансакционную функцию как «кусочно-линейную выпуклую кривую».

А. Перольд1 рассматривал трансакционную функцию как V-образную модель, пропорциональную сделкам покупки.

Трансакционную функцию денег проанализировали Дж. Вачелен и Л. Хов. Они показали, что введение евро в качестве единой платежной единицы Евросоюза повлекло за собой значительные транзакционные издержки, описание которых возможно и на модельном уровне[21][22].

Особую актуальность введение функции трансакций приобретает на рынке труда. Именно в данной области необходимо осуществлять поиск информации, вести переговоры между работодателем и работником об оптимальной заработной плате. В исследовании Ф. Альвареса и М. Верациерто показано, что моделирование функциональных зависимостей трансакций от различных эндогенных параметров на рынке труда позволяет вырабатывать взвешенную политику регулирования трудовых отношений[23].

Информационные технологии могут изменить способ и возможности поиска, обработки, получения, хранения и передачи информации. Поэтому они влияют на систему управления и организационную структуру фирм. Управление информацией может стать критическим важным источником организационных конкурентных преимуществ, поскольку «наибольшую долю трансакционных издержек составляют издержки на поиск информации»[24].

В статье Е. Рахарджо, Д. Мерчандани и К. Джоши рассматриваются трансакционные издержки на поиск и оценку эффективности интернет-сайтов. Отмечается, что оценка динамики изменения подобных издержек возможна на основе введения функции трансакций[25].

В работе С. Глобермана, Т. Роела и С. Стэндиферда приводятся характеристики трансакций в условиях глобализации и интенсивного развития электронной торговли. Авторы отмечают, что в условиях глобализации физическое место осуществления сделки не имеет значения. Покупатели и продавцы имеют одинаковые условия совершения трансакции, они сопровождаются одинаковым уровнем трансакционных издержек. Движущим мотивом появления сетей электронной коммуникации и возрастания числа слияний и поглощений между национальными фондовыми биржами является эффект экономии на масштабе. В этом исследовании авторы ограничиваются теоретическим описанием преимуществ, которые могут образовывать функциональную зависимость трансакций от параметров взаимодействия между фирмами1.

Эффект «запирания» клиента в информационной экономике исследует У. Артур[26][27]. Он доказывает, что наиболее эффективная технология не всегда занимает наибольшую рыночную долю.

Диссертация китайского экономиста С. М. Кима[28] опирается на основные положения следующих теорий — информационной экономики, прав собственности, транзакционных издержек и динамических ресурсов.

С позиции теории информационной экономики, экономика представляет собой систему структурированных информационных потоков, которая обеспечивает фирме относительную эффективность поиска, передачи и обработки информации. Теория прав собственности выдвигает предположение о том, что оптимальная структура принятия решения возможна при сопоставлении информационных и управленческих прав. Теория трансакционных издержек, фокусируясь на уровне специфичности различных видов активов и издержек координации, учитывает роль информационных технологий в выборе оптимальной формы управления и эффективных контрактных взаимоотношений. Теория динамичных ресурсов расширяет объяснения источников конкурентных преимуществ с помощью предположения о существовании долгосрочных преимуществ на основе совместной специализации. Центральным стратегическим вопросом теории информационной экономики является влияние систем информационных технологий на границы фирмы и вертикальные взаимоотношения с участниками цепочки создания стоимости в условиях поиска наилучшей структуры управления и конкурентных преимуществ на основе повышения эффективности.

Исследование сконцентрировано на четырех вопросах:

- 1) влияют ли свойства информации на специфику инвестиций в информационные технологии и соответственно на форму управления;

- 2) может ли уникальная система информационных технологий заместить управленческую иерархию в отношении степени вертикальной интеграции и аутсорсинга;

- 3) как уникальная для фирмы система информационных технологий влияет на масштаб операций в фирме и число работников;

- 4) в какой степени система информационных технологий, специфичная в отношении взаимосвязей, может изменить контрактные взаимоотношения с вертикальными партнерами в рамках стоимостной цепочки?

В работе С. М. Кима выдвинута следующая гипотеза: электронная интеграция на основе уникальной системы информационных технологий становится своеобразной гибридной формой управления и замещает управленческую иерархию.

Основные характеристики альтернативных форм управления, включая систему информационных технологий (как гибридную форму управления), можно проанализировать на основе данных таблицы 3.4.

Таблица ЗА

Свойства альтернативных форм управления*.

Инструменты и свойства форм управления | Альтернативные формы управления | ||

Рынок | Гибридная форма (специфичная система информационных технологий) | Фирма | |

Инструменты. | |||

Интенсивность стимулов. | + +. | ||

Административный контроль. | + +. | ||

Результативные свойства. | |||

Автономная адаптация. | + +. | ||

Кооперативная адаптация. | ; | + +. | |

Договорное законодательство. | + +. | ||

Примечание. + + сильно развито, + умеренно развито, 0 слабо развито, — не развито.

•'Sung Min Kim. Information technology and governance: substitution and complementary effects. Department of Business Administration. Urbana-Champaign: University of Illinois Press, 2003.

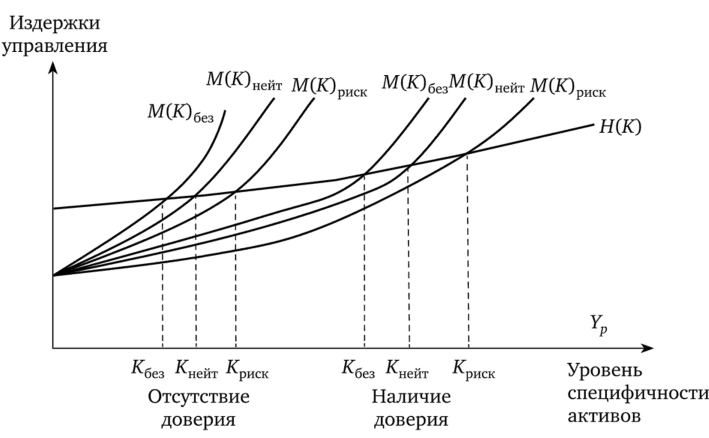

Рассматривая различные формы управления (представленные в табл. 3.4), С. М. Ким попытался объяснить влияние специфической системы информационных технологий на результаты деятельности организации в целом и на уровень координационных издержек в частности (рис. 3.7).

Исследователи, применяющие основные положения новой институциональной теории и теории трансакционных издержек в данной области экономики, убеждены, что деятельность многонациональных корпораций неотъемлемо связана с вопросами институционального проектирования и оптимизации трансакционных издержек.

Рис. 3.7. Взаимосвязь между информационными технологиями и альтернативными формами управления (по: Sung Min Kim. Information technology and governance: substitution and complementary effects. Department of Business Administration. Urbana-Champaign: University of Illinois Press, 2003).

В целях успешного ведения бизнеса в международном масштабе фирма должна обладать рядом уникальных характеристик, которые формируют ее конкурентоспособность. В теории и практике международного бизнеса выработано несколько способов выхода на международный уровень в соответствии с так называемым процессом интернационализации. К ним относятся лицензирование, экспорт, учреждение представительств и осуществление прямых иностранных инвестиций. Особенно актуальным является исследование факторов, под воздействием которых иерархические структуры многонациональных компаний устраняют или замещают границы международных рынков, рассмотрение преимуществ и недостатков процесса интернационализации для многонациональных компаний. Концепция интернационализации, основоположниками которой являются П. Бакли, П. Гхаури1 и Дж. Даннинг[29][30], устанавливает связь между прямыми инвестициями со стороны крупных корпораций и их внутренней организацией, отражающей иерархическую интеграцию бизнес-функций.

Значительный вклад в международную теорию менеджмента внесли работы таких авторов, как А. Рагман и А. Вербеке[31]. Они исследуют основы деятельности транснациональных компаний. Дж. Даннинг, обосновывая необходимость смены экономической парадигмы, объясняет причины различия в экономическом развитии стран на основе трех видов преимуществ страны: специфические ресурсы, территория и институциональная среда страны. Работа В. Нараянана и Л. Фахи1 представляет собой критическое осмысление работ М. Портера. В них обосновывается необходимость институциональной основы для модели пяти конкурентных сил.

Вместе с тем, стремительное развитие теории институциональной экономики привело к противоречию между накопленным арсеналом средств институционального представления реальной хозяйственной деятельности и возможностью аналитического прогноза развития институциональной среды. Если неоклассическое представление о деятельности хозяйствующих субъектов опирается на теоретические разработки производственной функции фирмы, то институциональное моделирование до сих пор не имеет в своем распоряжении предполагаемого вида аналитической функции, описывающей изменения трансакционных издержек. Опубликованные в экономической литературе исследования по трансакционной функции в большей степени носят качественный характер и не обладают возможностями количественного анализа[32][33].

Попробуем смоделировать вид трансакционной функции фирмы.

- [1] Параграф 3.2 подготовлен совместно с к. э. н. Мингалеевой Э. К.

- [2] Commons J. Institutional Economics: It’s Place in Political Economy. N. Y.: McMillan, 1934. P. 58.

- [3] Труды III Всероссийского симпозиума по экономической теории. Екатеринбург: ИЭ УрО РАН, 2008.

- [4] Williamson О. Е. Transaction-Cost Economics: The Governance of ContractualRelations // Journal of Law and Economics. 1979. Vol. 22. P. 233—261.

- [5] Институциональная экономика: новая институциональная экономическая теория / Под ред. Аузана А. А. М.: МГУ, 2007.

- [6] Фурутботн Э. Г., Рихтер Р. Институты и экономическая теория. СПб: Изд. домСПбГУ, 2005.

- [7] Wang Ning. Measuring transaction costs: An incomplete survey. 2003, February; CoaseRonald. Institute Working Papers. No 2 [Электронный ресурс]. URL: http://www.coase.org/workingpapers/wp-2.pdf

- [8] Chiles Т. Н., McMackin J. F. Integrating variable risk preferences, trust, and transactioncost economics // Academy of Management Review. 1996. Vol. 21. No 1. P. 73—99.

- [9] Tulder R., Ruigrok W. International production networks in the auto industry: Central andEastern Europe as the low end of the West European car complexes. [Электронный ресурс]. URL: http://www.repositories.cdlib.org/cgi/viewcontent.cgi?article = 1082&context=uciaspubs/research.

- [10] «Кейретцу» — стратифицированная и постоянная группа поставщиков, которыевыполняют субподряды для основного производителя, распространена в Японии (см.:Олейник А. Электронный альманах «Восток» Вып. 3 (44), октябрь 2008 г. Данные сайта: www.situation.ru/app/journal.htm).

- [11] Williamson О. Е. Transaction-Cost Economics: The Governance of ContractualRelations // Journal of Law and Economics. 1979. Vol. 22. P. 233—261.

- [12] Dunning J. Towards a New Paradigm of Development: Implications for theDeterminants // International Business Activity TC. 2006. Vol. 15. No 1 (April). P. 173—228.

- [13] Bello D. C., Dant S. P, Lohtia R. Hybrid governance: the role of transaction costs, production costs and strategic considerations // Journal of business & industrial marketing, 1997. Vol. 12. No 2. P. 118—133.

- [14] Heinesen E. The Two-Variable CES Transaction Function in Macroeconomic RationingModels // Economic Letters, 1995. June. Vol. 48. No 3—4. P. 257—265.

- [15] Eskin G. J. Dynamic Forecasts of New Product Demand Using a Depth of RepeatModel // Journal of Marketing Research. 1973. Vol. 10. No 2. (May). P. 115—129.

- [16] Cunha А. В. The Optimality of the Friedman Rule when Some Distorting Taxes areExogenous // Economic Theory. 2007. Vol. 28. No 4. P. 179—205.

- [17] Kolstad Ch. D., Turnovsky M. H. L. Cost Functions and Nonlinear Prices: Estimatinga Technology with Quality-Differentiated Inputs //The Review of Economics and Statistics.1998. Vol. 80. No 3. P. 444—453.

- [18] Hahn F. H. Equilibrium with Transaction Costs // Econometrica. 1971. Vol.39. No 3 (May). P. 417—439.

- [19] Constantinides G. M. Capital Market Equilibrium with Transaction Costs // The Journalof Political Economy. 1986. Vol. 94. Issue 4 (Aug.). P. 842—862.

- [20] Konno H., Wijanyanayake A. Mean-Absolute Deviation Portfolio Optimization Modelunder Transaction Costs // Journal of the Operation Research Society of Japan, 1999. Vol.42. No 4. December.

- [21] Perold A. F. Large-Scale Portfolio Optimization // Management Science. 1984. Vol.30. No 10 (Oct.). P. 1143—1160.

- [22] Vuchelen J., Hove L. V. An Early Evaluation of the Introduction of Euro Banknotes andCoins // Journal of Economic studies. 2002. Vol. 29. No 6. P. 370—387.

- [23] Alvarez F., Veracierto M. Labor Market Policies in an Equilibrium Search Model // NBERMacroeconomics Annual, 1999. Vol. 14. P. 265—304.

- [24] Zvika N. The relevance of private information in mechanism design // Journalof Economic Theory. 2004. Vol. 117. No 1. P. 55—77.

- [25] Rahardjo E., Mirchandani D., Joshi К. E. Government Functionality and Website Features: A Case Study of Indonesia // Journal of Global Information Technology Management.2007. Vol. 10. No 1. P. 31—50.

- [26] Globerman S., Roehl Th. W, Standifird S. Globalization and Electronic Commerce: Inferences from Retail Brokering // Journal of International Business Studies. 2001. Vol. 32. No 4. P. 749—768.

- [27] Arthur W. B. Competing Technologies, Increasing Returns and Lock-in by HistoricalEvents // The Economic Journal. 1989. Vol. 99. P. 116—131.

- [28] Sung Min Kim. Information technology and governance: substitution and complementaryeffects. Department of Business Administration. Urbana-Champaign: University of IllinoisPress, 2003.

- [29] Buckley Р., Ghauri Р. The Internationalisation of the Firm. London: InternationalThomson Business Press, 1999.

- [30] Dunning J. Towards a New Paradigm of Development: Implications for theDeterminants International Business Activity // Transnational Corporations, 2006. Vol. 15. No 1. P. 173—228; Dunning John H. The Globalization of Business. London: Routledge, 1993.

- [31] Rugman Al., Verbeke Al. Multinational Enterprise and Clusters: An OrganisingFramework // Journal of Management Studies. 2002. Vol. 17. No 6. P. 305—334.

- [32] Narayanan V К., Fahey L. The Relevance of the Institutional Underpinningsof Porter’s Five Forces Framework to Emerging Economies: An Epistemological Analysis //Journal of Management Studies. 2005. Vol. 42. No 1. January. P. 207—223.

- [33] Попов E. В., Мингалеева Э. К. Трансакционная функция как элемент экономическогопрогнозирования // Экономическая наука современной России. 2010. № 1. С. 40—51.