Финансовая математика.

Финансовая математика

Таким образом, полная сумма вклада на сумму 100 000 руб. за 6 месяцев при ежемесячной капитализации составит 109 344,33 руб. Где R — ежегодный платеж; p — количество платежей в году; m — количество начислений процентов в году; n — срок ренты. Где — начальная сила роста (при t=0); n — продолжительность периода начисления, — ежемесячный прирост (снижение). Множитель наращения по непрерывной… Читать ещё >

Финансовая математика. Финансовая математика (реферат, курсовая, диплом, контрольная)

1. Кредитная организация начисляет на вклады простые проценты по ставке 16% годовых. Рассчитать полную сумму вклада на сумму 100 000 руб. за 8 месяцев Решение.

Полная сумма вклада к концу срока вклада по простой процентной ставке определяется по формуле:

S' = S · (1 + ni),.

где S' - полная сумма, S — первоначальный вклад, n — срок вклада, i — процентная ставка по вкладу.

Подставляем в формулу имеющиеся данные и находим:

S' = 100 000 · (1 + 8 · 0,16/12) = 110 666,67 руб.

Таким образом, полная сумма вклада через 8 месяцев составит 110 666,67 руб.

2. Кредитная организация начисляет на вклады сложные проценты по номинальной ставке 18% годовых. Рассчитать полную сумму вклада на сумму 100 000 руб. за 6 месяцев при ежемесячной капитализации Решение Наращение по номинальной процентной ставке осуществляется по формуле:

.

где S' - накопленная сумма (полная сумма вклада), S — первоначальный вклад, n — срок вклада, j — годовая процентная ставка по вкладу, m — количество начислений в году.

Подставляем в формулу имеющиеся данные и находим:

руб.

Таким образом, полная сумма вклада на сумму 100 000 руб. за 6 месяцев при ежемесячной капитализации составит 109 344,33 руб.

3. Найдите величину множителя наращения за 6 месяцев, если начальное значение силы роста составляет 2% и затем сила роста изменяется непрерывным образом с ежемесячным приростом в 0,5%.

Решение.

Множитель наращения по непрерывной процентной ставке, изменяющейся по линейному закону найдем по формуле:

.

где — начальная сила роста (при t=0); n — продолжительность периода начисления, — ежемесячный прирост (снижение).

Подставляем в формулу имеющиеся данные и находим:

0,11/.

Таким образом, величина множителя наращения за 6 месяцев составит 0,11.

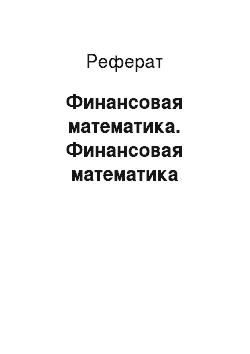

4. Вексель номинальной стоимостью 1000 руб. и сроком обращения два года учтен по сложной учетной ставке 10% годовых. Найти срок, за который произведена операция учета, если стоимость векселя на данный момент составляла 950 руб.

Решение Найдем срок, за который произведена операция учета:

.

где d — сложная учетная ставка, S — стоимость векселя на момент учета. S' - номинальная стоимость векселя.

Подставляем в формулу имеющиеся данные:

года.

Таким образом, вексель был учтен за полгода до окончания его обращения.

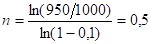

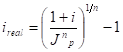

5. Ссуда предоставлена на 2 года в сумме 500 000 руб. с условием возврата 700 000 руб. Определить реальную процентную ставку по данной операции, если темп инфляции составляет 1% в месяц Решение.

Реальная процентная ставка определяется по формуле:

.

где i — величина предлагаемой ставки по ссуде; n — срок ссуды; J np — индекс роста цен за n лет.

По условию месячный темп инфляции б = 0,01, тогда индекс цен за год.

Iр = (1 + б) n = (1 + 0,01)12 = 1,127.

Определим величину предлагаемой ставки по ссуде:

или 18,3%.

или -3,5%.

6. Банк 1 предлагает следующие условия для размещения капитала: 6% годовых с ежемесячным начислением процентов (проценты сложные). Условия банка 2 — простая процентная ставка 9% годовых. Определить, какие условия выгоднее для вкладчика, если срок равен 2 года Решение.

Рассчитаем множители наращения для каждого банка:

- — банк 1: ,

- — банк 2: .

Таким образом, банк 2 предлагает более выгодные условия для вкладчика.

7. Фирма просит векселедержателя переписать три векселя номинальной стоимостью 30, 40, 50 руб. со сроками погашения 60, 80, 70 дней в один вексель со сроком погашения 100 дней. Объединение должно происходить по ставке простых процентов, равной 20%. Определить стоимость объединенного векселя (проценты простые).

процентный вексель наращение Решение Стоимость объединенного векселя определим по формуле:

.

Находим значения .

Таким образом, стоимость объединенного векселя составит:

- 31,17 + 41,33 + 50,83 = 123,33 руб.

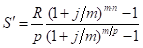

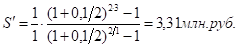

- 8. Для создания фонда ежегодно выделяется 1 млн руб. На эти средства начисляются сложные проценты по годовой ставке 10%. Определите сумму средств фонда через 3 года, если поступление взноса — в конце года, а начисление процентов — по полугодиям

Решение.

Сумму средств фонда через 3 года определим по формуле:

.

где R — ежегодный платеж; p — количество платежей в году; m — количество начислений процентов в году; n — срок ренты.

Подставляем в формулу имеющиеся данные и находим: