Оценка системы внутреннего контроля и планирование аудиторской проверки

Составляется примерный перечень вопросов для определения качества внутреннего контроля в организации представленный в Таблице 1. Рассчитаем риск средств контроля=6*100%: 16=38%. Риск средств контроля находится на среднем уровне так как не превышает 60%. В ООО «ЭЛИЗ» рассчитывают уровень существенности исходя из основных показателей бухгалтерской отчетности: Имеются ли на предприятии… Читать ещё >

Оценка системы внутреннего контроля и планирование аудиторской проверки (реферат, курсовая, диплом, контрольная)

Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет недостоверную информацию. Оценивая эффективность системы внутреннего контроля, аудиторская организация должна собрать достаточное количество аудиторских доказательств. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита [10; 82].

Составляется примерный перечень вопросов для определения качества внутреннего контроля в организации представленный в Таблице 1.

Таблица 1.

Тест опросник для оценки системы внутреннего контроля по учету расчетов по оплате труда.

№ п/п. | Вопросы тестирования. | Ответы. | |

Да. | Нет. | ||

1. | Применяются ли типовые формы документов по учету личного состава? | ||

2. | Ведутся ли на работающих трудовые книжки? | ||

3. | Все сотрудники имеют соответствующую квалификацию? | ||

4. | Текучесть кадров на предприятии низкая? | ||

5. | Все первичные документы оформлены надлежащим образом? | ||

6. | Существует система паролей при доступе к компьютерной информации? | ||

7. | Образование главного бухгалтера — высшее? | ||

8. | Имеется договор о полной материальной ответственности с соответствующими лицами? | ||

9. | Стаж работы главного бухгалтера более 5 лет? | ||

10. | Учетная политика предприятия утверждается ежегодно? | ||

11. | Разработаны и применяются процедуры защиты от несанкционированного доступа к документам? | ||

12. | Все ли необходимые реквизиты заполнены в кассовых документах? | ||

13. | Ведется ли на предприятии кассовая книга? | ||

14. | Установлен день выдачи заработной платы работникам предприятия? | ||

15. | Материально-ответственные лица назначаются приказом? | ||

16. | Имеются ли на предприятии контрольно-кассовые машины и зарегистрированы ли они в налоговых органах? |

Рассчитаем риск средств контроля=6*100%: 16=38%. Риск средств контроля находится на среднем уровне так как не превышает 60%.

На основе данных отчетности рассчитаем уровень существенности, для каждого показателя отчетности.

В ООО «ЭЛИЗ» рассчитывают уровень существенности исходя из основных показателей бухгалтерской отчетности:

- 1) 5% от прибыли организации;

- 2) 2% валового объема реализации;

- 3) 2% валюты баланса;

- 4) 10% собственного капитала (итог 4 раздела бухгалтерского баланса);

- 5) 2% общих затрат организации.

Баланс предприятия и отчёт о прибылях и убытках представлен в приложении 1, 2.

Таблица 3.

Определение уровня существенности.

Показатель. | Значение, рублей. | Уровень существенности, %. | Уровень существенности, руб. |

Прибыль до налогообложения. | |||

Выручка от продаж. | |||

Валюта баланса. | |||

Собственный капитал. | |||

Себестоимость продукции. |

Находим среднее значение показателей графы 3 таблицы: 14 245,4 тыс. руб.

Определяем минимальное значение:

14 245,4−1661 / 14 245,4 * 100 = 88%.

Определяем максимальное значение:

34 456−14 245.4 / 14 245.4 * 100 = 142%.

Так как значения, сильно отклоняются в большую сторону от среднего, эти значения отбрасываются.

Считаем новое среднеарифметическое значение:

3930 + 7280 + 23 900 / 3 = 11 703, 3 тыс. руб.

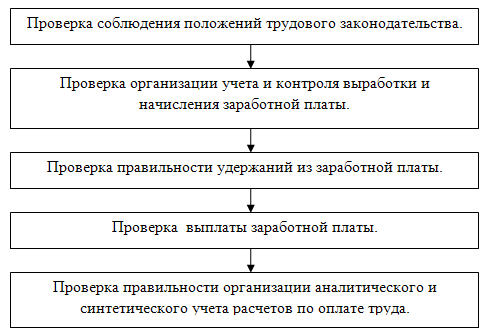

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и составить программу аудита по каждому разделу бухгалтерского учета [5; 132].

План проверки (блок-схема) представлен на рис. 1.

Рис. 1. Блок-схема аудиторской проверки расчетов по оплате труда