Понятие себестоимости продукции, ее состав и виды

Цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы. Таким образом, мы можем рассчитать цеховую… Читать ещё >

Понятие себестоимости продукции, ее состав и виды (реферат, курсовая, диплом, контрольная)

Себестоимость — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализация продукта. В соответствии с определением себестоимости производства следует различать себестоимость производства и реализации, выпуска продукции и продаж. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции [5, С. 34].

По объему учитываемых затрат различаются три вида себестоимости:

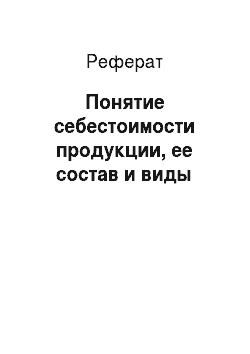

цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы. Таким образом, мы можем рассчитать цеховую себестоимость по данным Журнала-ордера и ведомости по счету 20 (Приложение 3) за ноябрь 2008 года: 61 400+7500+35 450+4963=109 313 (руб.).

Рис. 4. Доля производственных затрат в цеховой себестоимости продукции

Т.о. можно сделать вывод, что наибольший удельный вес в себестоимости продукции имеют материальные затраты и затраты на оплату труда.

производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общепроизводственные расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства Для того чтобы рассчитать производственную себестоимость прибавим сумму общехозяйственных расходов: 109 313+24000+500+3360=137 173 (руб.);

полная себестоимость, или себестоимость реализованной (отгруженной) продукции, — показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Полная себестоимость составляет: 137 173+2407,5=139 580,5 (руб.) [8, С. 23].

Исходя из данных расчетов мы можем рассчитать долю затрат в себестоимости продукции:

Рис. 5. Доля затрат в полной себестоимости продукции

Полную себестоимость продукции в основном формируют производственные затраты.

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Особенностью формирования себестоимости в ООО «Домус Мебель» является то, что себестоимость формируется с использованием счета 40 «Выпуск продукции».

Себестоимость продукции формируется на счете 43 «Готовая продукция» (Приложение 17, 18).

После того как продукция была произведена, ее фактическая себестоимость списывается на счет 40 (Приложение 19, 20): Дт 40 Кт 20- отражен выпуск готовой продукции по фактической себестоимости на сумму 61 400,43 руб.

Затем отражается выпуск готовой продукции по нормативной себестоимости: Дт 43 Кт 40 на сумму 90 000 руб.

Делается запись: Дт 90 Кт 43- отражена нормативная себестоимость проданной продукции на сумму 90 000 руб.

Делается корректировочная запись в связи с отклонением фактической себестоимости от нормативной: Дт 90 Кт 40 — 28 599,57 руб. Т.к. нормативная себестоимость превышает фактическую, то данная запись сторнируется.

Учетные записи по отражению выпуска продукции можно представить в виде рисунка:

Рис. 6. Схема записей по учету выпуска продукции

Продажа продукции отражается с помощью счета 90 (Приложение 21, 22). Как уже сказано выше, продукция отражается по нормативной себестоимости, а затем делается корректировочная запись.

Продажа продукции оформляется с помощью товарной накладной (Приложение 23). В вязи с тем что, в учетной политике предусмотрено, что организация не начисляет НДС, то счет-фактура не оформляется.