Понятие, характеристика, классификация и оценка нематериальных активов

Право на селекционные достижения. ГК РФ регулируются имущественные и связанные с ними неимущественные отношения, возникающие в связи с созданием, правовой охраной и использованием селекционных достижений. Право на селекционное достижение охраняется законом и подтверждается патентом на селекционное достижение, удостоверяющим исключительное право правообладателя на использование селекционного… Читать ещё >

Понятие, характеристика, классификация и оценка нематериальных активов (реферат, курсовая, диплом, контрольная)

Нематериальные активы представляют собой один из принципиально новых объектов бухгалтерского учета, появившихся в отечественной теории и практике на этапе становления и развития рыночных отношений в России.

Несмотря на то что нематериальные внеоборотные активы общепризнанны в большинстве стран с рыночной экономикой, подходы к их идентификации, способам принятия к учету, оценке, амортизации продолжают оставаться объектами научных дискуссий. Это связано с постоянными изменениями в методологии учета данных активов, происходящими в связи с процессом реформирования отечественного учета, а также формированием и трансформацией законодательной базы в сфере налогообложения.

Следует отметить, что, в части реформирования бухгалтерского учета НМЛ, было переработано ПБУ 14/2007, в результате чего были уточнены перечень и понятия данных активов.

Согласно ПБУ 14/2007 нематериальные активы представляют собой группу активов организации, имеющих стоимость, но не обладающих материальными свойствами, в состав которой включаются, прежде всего, исключительные права:

- • на изобретения, промышленные образцы, полезные модели и селекционные достижения;

- • программы для ЭВМ и базы данных;

- • владельца на товарный знак, знак обслуживания, места происхождения товаров;

- • автора или иного правообладателя на топологию интегральных микросхем;

- • деловая репутация организации.

Кроме исключительных прав на определенные объекты, к НМА можно отнести также активы, соответствующие одновременно ряду условий, в частности:

- • использование в течение срока более 12 месяцев в производственных и (или) управленческих целях;

- • отсутствие материально-вещественной основы и структуры;

- • возможность идентификации, т. е. наличие у организации документов, подтверждающих существование самого актива и исключительного права на результаты интеллектуальной деятельности, например патенты, лицензии, свидетельства и др.;

- • отсутствие у организации намерений перепродать актив в последующем;

- • наличие возможности и способности у конкретного объекта НМА приносить экономическую выгоду (доход) организации в будущем.

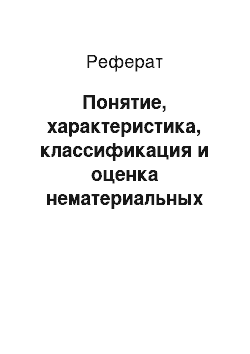

Организация бухгалтерского учета НМА осуществляется на базе их классификации, например по назначению, в соответствии с которой НМА делятся на объекты интеллектуальной собственности и отложенные расходы. В свою очередь, объекты интеллектуальной собственности могут быть объединены в три группы с разным характером и правовым режимом, представленных в виде:

- • результатов творческой деятельности, охраняемой патентным правом;

- • средств индивидуализации юридического лица, выполняемых им работ и (или) услуг;

- • результатов творческой деятельности, охраняемых авторским правом.

Классификация указанных объектов возможна и по другим признакам (рис. 4.1):

- • по форме собственности (промышленная собственность, авторское право);

- • виду деятельности (научные, гуманитарные, технические);

- • виду документов (отчет, чертеж, описание, схема и т. п.).

Рис. 4.1. Классификация объектов интеллектуальной собственности

Как НМА, объекты интеллектуальной собственности включают:

- • право на изобретение, полезную модель и промышленный образец. Объектом изобретения может быть устройство, способ, вещество, если он является новым, имеет изобретательский уровень и применим в промышленности. К полезной модели относят конструктивное выполнение средств производства, предметов потребления и их составных частей, а к промышленному образцу — художественно-конструкторское решение изделия, определяющее его внешний вид (образец должен быть новым, оригинальным и легко применимым в промышленности);

- • право на товарный знак, знак обслуживания и место происхождения товара. Товарный знак и знак обслуживания — это обозначения, способные отличать товары и услуги одних юридических или физических лиц от однородных товаров и услуг других. Использование товарного знака связано с его применением на товарах, для которых товарный знак зарегистрирован, и (или) их упаковке владельцем товарного знака или лицом, которому такое право предоставлено на основе лицензионного договора. В свою очередь, наименование места происхождения товара — это название страны, населенного пункта, местности или другого географического объекта, используемое для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными для данного географического объекта природными условиями или людскими факторами или природными условиями и людскими факторами одновременно. Использованием наименования места происхождения товара связано с его указанием на товаре, упаковке, в рекламе, проспектах, счетах, бланках и иной документации по товару;

- • право на селекционные достижения. ГК РФ регулируются имущественные и связанные с ними неимущественные отношения, возникающие в связи с созданием, правовой охраной и использованием селекционных достижений. Право на селекционное достижение охраняется законом и подтверждается патентом на селекционное достижение, удостоверяющим исключительное право правообладателя на использование селекционного достижения. Согласно ст. 1412 селекционные достижения — это сорт растений, порода животных, зарегистрированные в Государственном реестре охраняемых селекционных достижений, если эти результаты интеллектуальной деятельности отвечают установленным Кодексом требованиям к таким селекционным достижениям;

- • авторское право на произведения науки, литературы, искусства и объекты смежных прав. Субъектом авторского права признается физическое лицо, творческим трудом которого создано произведение, а для аудиовизуального произведения — режиссер-постановщик, сценарист и композитор. Авторское право распространяется как на обнародованные, так и на необнародованные произведения. В то же время не являются объектами авторского права официальные документы, их официальные переводы, государственные символы и знаки, информационные сообщения о событиях и фактах. Для получения и передачи смежных прав не требуется соблюдения каких-либо формальностей. Производитель фонограммы и исполнитель для оповещения о своих правах вправе использовать знак охраны смежных прав, который помещается на каждом экземпляре фонограммы и (или) на каждом содержащем ее футляре и состоит из трех элементов: латинской буквы R в окружности, имени (наименования) обладателя исключительных смежных прав и года первого опубликования фонограммы;

- • авторское право на программы для ЭВМ и базы данных. Программа для ЭВМ представляет собой объективную форму представления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения. База данных характеризует объективную форму представления и организации совокупности информации в виде статей, расчетов и др., систематизированных так, чтобы необходимые сведения могли быть найдены и обработаны с помощью ЭВМ;

- • право на топологию интегральных микросхем, представляющую собой зафиксированное на материальном носителе пространственногеометрическое расположение совокупности элементов интегральной микросхемы и связей между ними. Интегральная микросхема в виде микроэлектронного изделия окончательной или промежуточной формы предназначена для выполнения функций электронной схемы, элементы и связи которого нераздельно сформированы в объеме и (или) на поверхности материала, на основе которого изготовлено изделие.

Отложенные расходы организации представлены в виде ее деловой репутации, оцениваемой как разница между покупной ценой организации как приобретенного имущественного комплекса в целом и балансовой стоимостью ее имущества. НМА является только положительная деловая репутация, рассматриваемая как надбавка к цене, уплачиваемая покупателем в ожидании будущих доходов. Отрицательная деловая репутация рассматривается как скидка с цены, предоставленная покупателем, и учитывается в составе доходов будущих периодов.

Помимо классификации НМА в целях бухгалтерского учета, можно рассматривать также их классификацию в целях налогообложения, в частности для практической реализации норм ПБУ 18/02, и формирования показателей бухгалтерской отчетности.

НМА можно классифицировать также следующим образом:

- • по способам приобретения прав на них:

- — путем создания работниками организации при выполнении ими своих служебных обязанностей или служебного задания, по договору авторского заказа, договору подряда на выполнение проектных и изыскательских работ, а также по договору на НИОКТР,

- — в результате приобретения исключительных прав по авторскому договору, договору о передаче исключительных прав на программу для ЭВМ и базу данных, топологию интегральных микросхем, договору уступки права на получение патента, договору уступки патента, товарного знака, знака обслуживания или договору продажи организации;

- • по способам применения в деятельности организации:

- — использование в производственных и (или) управленческих целях,

- — распоряжение исключительным правом путем его применения в инвестиционной деятельности, предоставления прав по авторским договорам о передаче неисключительных прав, по договорам об использовании программ для ЭВМ и баз данных, топологий интегральных микросхем, исключительной и неисключительной лицензии, коммерческой концессии, по договору о передаче ноу-хау и др.;

- • по способам отчуждения прав на НМА:

- — путем уступки (продажи) исключительных прав на НМА,

- — путем прекращение исключительных прав, в связи с истечением срока правовой охраны, аннулированием или досрочным прекращением срока действия охранных документов и (или) истечением срока полезного использования НМА.

Согласно п. 5 ПБУ 14/2007 единицей бухгалтерского и налогового учета НМА выступает инвентарный объект, представляющий собой совокупность прав, возникающих из конкретных документов, подтверждающих наличие, приобретение и (или) предоставление прав по авторским договорам, договорам об использовании программ для ЭВМ и баз данных, топологий интегральных микросхем, исключительной и неисключительной лицензии, коммерческой концессии, патенту и др. При этом основным признаком, по которому идентифицируется инвентарный объект, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг или его использование для управленческих нужд организации.