Проектно-расчетная часть.

Проектирование системы планирования трудовой карьеры работника

Ку = 225 434,776 тыс. рублей б) Распределение единовременных затрат по этапам. Н = 95 980,656•0,28=26 874,58 368 тыс. рублей д) чистая прибыль Прчист = Пргол — Н. Так как ВНД больше ставки на капитал (Е), проект эффективен. Расчет фактического срока окупаемости капитальных затрат. Определение ориентировочной внутренней нормы доходности. Определение дисконтных коэффициентов для каждого года. Если… Читать ещё >

Проектно-расчетная часть. Проектирование системы планирования трудовой карьеры работника (реферат, курсовая, диплом, контрольная)

а) Расчет всех элементов затрат, входящих в формулу по исходным данным варианта;

Kу1=(3i*Mi * ni +3pi) * Kdi * Kci,.

Kу1= (2,3•48•10+360) • 1,5 • 1,356=2977,776 тыс. Рублей Ку2 = Ктсу + Кт.м.н +Кин +Кс.р.з. + Кп.к. + Кос + Кв, Ку2= 6300(1+0,1+0,01)+1,78•180•10 + 2000•(1+0,05) +1700=13 997 тыс. рублей Кс.р.з.= СПН, Ку3 = Кзд + Кпу+ Коб+ Ки + Косн+ Ко — Кл Ку3 = 33 000 +9500 + 92 000 • (1+0,01+0,02) + 68 000 — 1600 = 203 660 тыс. рублей Ку4 = КнКнл Ку4= 6800 — 2000= 4800 тыс. рублей Ку = Ку1+Ку2 +Ку3 + Ку4,.

Ку = 225 434,776 тыс. рублей б) Распределение единовременных затрат по этапам.

Этапы разработки оргпроекта. | Удельный вес затрат, % к итогу. | Значение показателя. |

Технико-экономическое обоснование (ТЭО) и задание на opгпроектирование (ЗО). |

| 0,25•225 434,776=56 358,694. |

Организационный общий проект (ООП). | 0,2•225 434,776 =45 086,9552. | |

Организационный рабочий проект (ОРП). | 0,3•225 434,776 =67 630,4328. | |

Внедрение. | 0,25•225 434,776 =56 358,694. | |

Весь оргпроект. | 225 434,776. |

Расчет годовых текущих затрат, связанных с совершенствованием системы управления персоналом.

Зу = 31 + 32+33 + 34 + 35 + 36 + 37 + 38 + 39 + 310 + 311,.

Зу =870(1+0,356+0,03+0,02+0,1+0,04+0,02+0,2+0,4+1+0,1) = 2841,42 тыс. рублей Расчет результатов осуществления проекта по совершенствованию системы управления персоналом.

Расчет дополнительной годовой прибыли, полученной за счет повышения производительности труда и условного высвобождения численности работников, ведется в следующей последовательности:

а) дополнительная годовая прибыль от снижения расходов на заработную плату работников и отчислений на социальные нужды Пр3= (ДРОСН * Зосн + ДРвсп* Звсп+ ДРспец * 3спец) * Кс ,.

Пр3=(380•42,8+180•25,2+90•50,9) • 1,356=34 416,636 тыс. рублей б) дополнительная годовая прибыль от снижения уровня постоянных расходов (расходов по содержанию и эксплуатации оборудования, обще цеховых и общезаводских расходов):

Прупр = (ДРосн* Зосн) * Кро6* Кцех * Кзав;

Прупр =380•42,8•2,2•1,2•1,5=64 405,44 тыс. рублей в) общая дополнительная годовая прибыль за вычетом текущих затрат Пр. год = Прз + Прупр — Зу;

Пр. год =34 416,636 +64 405,44 — 2841,42=95 980,656 тыс. рублей г) налог на прибыль Н = Пргод * НПР.

Н = 95 980,656•0,28=26 874,58368 тыс. рублей д) чистая прибыль Прчист = Пргол — Н.

Прчист = 69 106,07232 тыс. рублей Выбор горизонта расчета и формирования финансовых потоков.

- а) в соответствии с данными условно примем, что срок осуществления первых двух этапов — 1 год, а на осуществление каждого последующего этапа потребовалось по 1-му году. Таким образом, горизонт расчета (постепенное вложение средств) можно принять равным 4 года т. е. ориентировочный срок окупаемости затрат принимается равным 4 года;

- б) условно можно принять, что ежегодно чистая прибыль увеличивается пропорционально росту производительности труда

- в) формирование денежных потоков.

Год. | Единовременные капитальные вложения, тыс.руб. | Чистая прибыль, тыс.руб. |

0,25•225 434,776=56 358,694. | 69 106,07232. | |

0,2•225 434,776 =45 086,9552. | 82 927,28678. | |

0,3•225 434,776 =67 630,4328. | 96 748,50125. | |

0,25•225 434,776 =56 358,694. | 110 569,7157. | |

Итого. | 225 434,776. | 359 351,5761. |

г) определение дисконтных коэффициентов для каждого года.

;;;

- 0,909; 0,826; 0,751; 0,683.

- д) дисконтирование денежных потоков.

Год. | Капитальные затраты. | Чистые денежные поступления. | Коэффициент дисконтирования. | Текущие затраты. | Текущая прибыль. |

56 358,694. | 69 106,07232. | 0,909. | 51 230,05285. | 62 817,41974. | |

45 086,9552. | 82 927,28678. | 0,826. | 37 241,825. | 68 497,93888. | |

67 630,4328. | 96 748,50125. | 0,751. | 50 790,45503. | 72 658,12444. | |

56 358,694. | 110 569,7157. | 0,683. | 38 492,988. | 75 519,11583. | |

Итого. | 225 434,776. | 359 351,5761. | 177 755,3209. | 279 492,5989. |

е)определение чистого дисконтированного дохода ЧДД = _.

ЧДД =279 492,5989−177 755,3209= 101 737,278 тыс. рублей Если ЧДД отрицателен проект не эффективен от него следует отказаться.

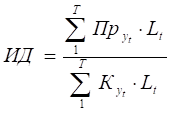

ж)если ЧДД положителен определяется индекс доходности.

ИД = 1,572.

Чем больше отдача на каждый рубль вложенных средств, тем эффективнее проект.

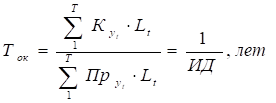

з) расчет фактического срока окупаемости капитальных затрат.

- 0,636 лет

- и) определение ориентировочной внутренней нормы доходности

ВНД = ИД * 100 — 100,%.

ВНД = 157,2 — 100=57,2%.

Д = (Ку + Зу) * (1 + Е) т — (Ку — Зу).

Д = (225 434,776+2841,42) •1,1 — (225 434,776−2841,42)= 111 625,8226 тыс. рублей к) составляется таблица основных показателей эффективности проекта Основные показатели социально-экономической эффективности проекта.

№. | Наименование показателей. | Единицы измерения. | Значение показателей. |

Рост объема производства продукции. | %. | ||

Рост производительности труда. | %. | ||

Условное высвобождение численности персонала. | чел. | ||

Чистая прибыль от реализации проекта. | тыс.руб. | 69 106,07232. | |

Чистый дисконтный доход. | тыс.руб. | 101 737,278. | |

Индекс доходности. | Руб / руб. | 1,572. | |

Внутренняя норма доходности. | %. | 57,2%. | |

Срок окупаемости. | лет. | 0,636. |

Так как ВНД больше ставки на капитал (Е), проект эффективен.