Состояние и оценка налога на добычу полезных ископаемых в налоговых доходах страны

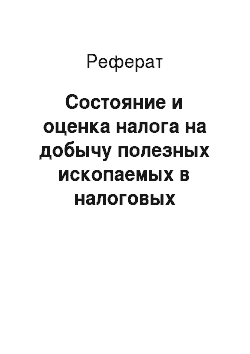

Почти каждый год законодательство по данному налогу претерпевает изменения, касающиеся ставок. Рассмотрим, как за последние годы менялись ставки налога на добычу полезных ископаемых (рисунок 1). Согласно действующему законодательству, ставка НДПИ на газовый конденсат утверждена в размере 590 рублей за тонну в 2013 году, 647 рублей — в 2014 году, 679 рублей — с 1 января 2015 года за 1 тонну… Читать ещё >

Состояние и оценка налога на добычу полезных ископаемых в налоговых доходах страны (реферат, курсовая, диплом, контрольная)

Платежи за пользование природными ресурсами составляют довольно многочисленную группу налогов, сборов и иных обязательных платежей. Они применяются в основном в добывающих отраслях (нефтяной, угольной) и представляют собой плату за добычу или использование природных ресурсов. Одним из наиболее важных платежей, уплачиваемых в бюджет Российской Федерации недропользователями, является налог на добычу полезных ископаемых (НДПИ). Он регулирует правоотношения между государством, организациями и индивидуальными предпринимателями, которым предоставлен в пользование участок недр. Данный налог является центральным элементом системы налогообложения природных ресурсов. Порядок расчета и величина НДПИ влияет как на экономику отдельных предприятий, так и на всю экономику России в целом.

Почти каждый год законодательство по данному налогу претерпевает изменения, касающиеся ставок. Рассмотрим, как за последние годы менялись ставки налога на добычу полезных ископаемых (рисунок 1). Согласно действующему законодательству, ставка НДПИ на газовый конденсат утверждена в размере 590 рублей за тонну в 2013 году, 647 рублей — в 2014 году, 679 рублей — с 1 января 2015 года за 1 тонну добытого газового конденсата из всех видов месторождений углеводородного сырья. Ставка НДПИ на газ составляла 582 рубля в 2013 году, а с 1 января 2014 года равна 622 рублям за тысячу кубометров. В 2014 году базовая ставка НДПИ на нефть повышается на 4,9% - до 493 рублей с 470 рублей за тонну. В 2015 году ставка будет увеличена еще на 7,5% - до 530 рублей. В 2016 году ставка окажется на уровне 559 рублей за тонну, то есть вырастет на 5,5% [1].

Рисунок — 1 Изменение ставок НДПИ при добыче нефти (руб./т) и газа (руб./1000 м 3) налог бюджет платеж Таким образом, в среднесрочной перспективе ставки при добыче нефти и газа имеют тенденцию к незначительному увеличению, что предусмотрено министерством финансов с целью повышения уровня экономического развития страны. Законодательные поправки являются частью налогового маневра, ведь слишком высокие ставки могут сократить инвестиции нефтегазодобывающих компаний в новые проекты и месторождения, что не выгодно для российской экономики.

На современном этапе развития налог на добычу полезных ископаемых является одним из прибыльных для России, поэтому необходимо грамотно планировать изменения ставок по нему, так как при неправильной раскладе убытки могут понести не только компании, уплачивающие его, но и само государство.

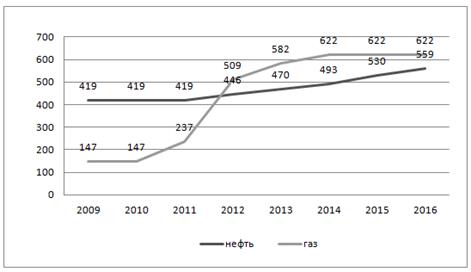

Налог на добычу полезных ископаемых распределяется между бюджетами различных уровней. Рассмотрим, какую же роль занимают поступления по данному налогу среди всех налоговых доходов федерального и консолидированного бюджета субъектов РФ (таблица 1).

Роль НДПИ в доходах федерального бюджета с 2009 по 2011 годы росла. В 2009 году доля доходов по налогу на добычу полезных ископаемых составила 39,3%, к концу 2010 года она выросла на 4,1%, а к концу 2011 года на 5,6% по сравнению с первоначальным показателем, что обусловлено повышением цены на нефть (таблица 2).

Таблица 2 — Цена на нефть, долл. США/барр. [2]

Рост поступлений связан и с тем, что с каждым годом количество добываемого природного сырья растет, так как увеличивается число освоенных месторождений. Кроме того, доходы от уплаты налогов на добычу полезных ископаемых в федеральный бюджет для природного газа выросли в 3 раза (таблица 3). В 2011 году НДПИ обеспечил 45% всех налоговых доходов федерального бюджета. За последние два года наблюдается тенденция к снижению роста поступления этого налога в федеральный бюджет.

Таблица 1 — Доля НДПИ в налоговых доходах федерального и консолидированного бюджета субъектов РФ [3]

Анализ консолидированного бюджета субъектов РФ по итогам 2009 — 2010 годов показывает, что поступления НДПИ резко упали, почти в 2 раза. Главной причиной столь большого сокращения доходов по налогу на добычу полезных ископаемых является то, что с 2010 года они были централизованы в федеральный бюджет. Доля НДПИ в доходах консолидированного бюджета субъектов РФ за последние два года стабильны.

Таблица 3 — Структура нефтегазовых доходов в федеральном бюджете [2]

Налоговые и таможенные платежи топливно-энергетического комплекса составляют львиную долю доходов федерального бюджета, и, по понятным причинам, это очень важная составляющая нашей экономики. Однако по оценке министерства финансов в 2013 году от предоставленных налоговых льгот консолидированный бюджет недополучил 1,8 трлн рублей или 2,9% ВВП. Наибольшие потери бюджет несет от прямых налоговых льгот. Самые дорогие льготы — по НДПИ для выработанных (156 млрд руб., или 0,25% ВВП) и новых (89,4 млрд руб., или 0,14% ВВП) месторождений [4].

Министерство финансов планирует продление ранее принятых решений по льготам по налогу на добычу полезных ископаемых для нефти, которая добывается в целом ряде регионов: Республика Саха, Иркутская область, Красноярский край, с целью стимулирования ее добычи, в этом заинтересованы почти все крупнейшие нефтегазовые компании, а именно: «Сургутнефтегаз», «Лукойл», «Газпром нефть», «Роснефть» .

Кроме того, Минфин разработал законопроект, в котором говорится о применении к ставке НДПИ при добыче нефти коэффициента, характеризующего степень сложности ее извлечения и определяются льготные ставки НДПИ для трудноизвлекаемой нефти. Ставки будут снижены для нефтяных залежей с определенной проницаемостью, их величина будет зависеть от предельной эффективности пласта. Согласно поправкам к НК РФ с 1 июля 2014 года будут предоставляться льготы по НДПИ на газ при добыче в Красноярском крае и в туронских залежах [5].

Льготы действительно нужны, ведь доля трудноизвлекаемых запасов растет, они позволят вовлечь в разработку запасы, освоение которых при отсутствии стимулов малоэффективно. Однако продолжающиеся реформирование налогового законодательства усложняет компаниям решения по инвестициям в новые регионы по нефтедобыче. Кроме того, налоговое законодательство обходит стороной проблемы газовой отрасли, в которой остро стоит вопрос о стимулировании газодобычи на малых месторождениях, отработанных и находящихся в труднодоступных районах.

- 1. Основные направления налоговой политики на 2013 год и на плановый период 2014 и 2015 годов. — [Электронный ресурс]. — Режим доступа // ИПС «Гарант» (дата обращения 14.03.2014 г.)

- 2. Основные направления бюджетной политики на 2014 год и плановый период 2015 и 2016 годов. — [Электронный ресурс]. — Режим доступа: URL: http://www.minfin.ru/common/ img/uploaded/library/2013/07/Osnovnye_ napravleniya_budzhetnoy_politiki_2014;2016_gg.zip (дата обращения 14.03.2014 г.)

- 3. Официальный сайт Федерального казначейства (Казначейства России). — [Электронный ресурс]. — Режим доступа: URL: http://www.roskazna.ru (дата обращения 14.03.2014 г.)

- 4. Минфин: Налоговые льготы обходятся бюджету в 1,8 трлн руб. — [Электронный ресурс]. — Режим доступа: URL: http://www.vedomosti.ru /finance/news/18 926 741/minfin-nashel-18-trln (дата обращения 14.03.2014 г.)

- 5. Налоговый кодекс Российской Федерации. — [Электронный ресурс]: часть 2: федер. закон от 5 августа 2000 г., № 117-ФЗ: [ред. от 30.01.2014 г] // ИПС «Консультант плюс» (дата обращения 14.03.2014 г.)