Анализ результатов финансово — хозяйственной деятельности

В 2004 году на фирме SRL «Somilana» произошло увеличение имущества, т. е. валюты баланса по сравнению с 2003 годом на 13,7%, при этом основную роль сыграло увеличение текущих активов (на 46,5%), которые составляют долю в активе 223,4%. Но результат низкий из-за уменьшения долгосрочных активов на 49,6%. Почти в 2 раза уменьшилась балансовая стоимость долгосрочных активов. В 2004 году увеличили… Читать ещё >

Анализ результатов финансово — хозяйственной деятельности (реферат, курсовая, диплом, контрольная)

Для того, чтобы провести анализ финансово — хозяйственной деятельности, необходимо составить себе достаточное представление о предприятии и условиях, в которых она работает. Такое представление помогает проведению анализа финансовой отчетности, позволяет оценить, что стоит за цифрами.

Главный фактор, который следует принять во внимание — это род деятельности предприятия, так как каждой категории присущи специфические операционные циклы.

Оптовые торговцы не производят, а перепродают продукцию предприятий — изготовителей другим оптовикам или крупным потребителям продукции. Основной риск оптовика состоит в покупке товара, который более не пользуется спросом или имеется в другом месте по более низкой цене. Оптовая торговля в большей степени характерна для предметов длительного пользования, не подверженных влиянию моды.

При анализе результатов финансово-хозяйственной деятельности.

SRL «Somilana» необходимо определить устойчивость финансового положения предприятия, которая в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Таблица 8

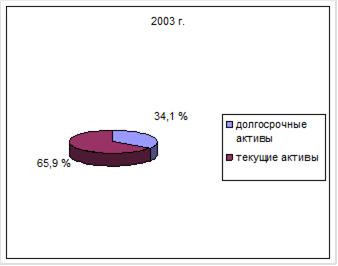

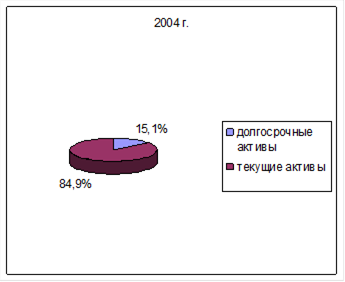

Горизонтальный и вертикальный анализ актива баланса SRL «Somilana» за 2003 — 2004 гг.

Статьи баланса. | На конец 2003 г. | На конец 2004 г. | Изменение за год. | % к изме-нению итога актива. | |||

лей. | % к итогу. | лей. | % к итогу. | лей. | % к итогу. | ||

1. Долгосрочные активы. | |||||||

1.1 Нематериальные активы. | 5,9. | 11,6. | 14,7. | 0,1%. | |||

— Амортизация нематериальных активов. | (1830). | ; | (4628). | ; | 152,9. | ; | |

1.2 Долгосрочные материальные активы. | |||||||

— Основные средства. | 94,1. | 88,4. | — 104 510. | — 37,6. | — 123,5%. | ||

— Износ основных средств. | (10 905). | ; | (46 938). | ; | 330,4. | ; | |

Итого долгосрочные активы. | 34,1. | 15,1. | — 140 641. | — 49,6. | — 123,4%. | ||

2. Текущие активы. | |||||||

2.1 Товарно-материаль-ные запасы. | 35,5. | 60,8. | 150,8. | 257,3%. | |||

2.2 Краткосрочная дебиторская задолженность. | 46,0. | 37,3. | 18,9. | 41,7%. | |||

2.4 Денежные средства. | 17,9. | 0,3. | — 95 795. | — 97,9. | — 84,1%. | ||

2.5 Прочие краткосрочные активы. | 0,6. | 1,6. | 273,4. | 8,5%. | |||

Итого текущие активы. | 65,9. | 84,9. | 46,5. | 223,4%. | |||

Всего — Актив. | 13,7. | 100%. |

Динамика структуры Актива

В 2004 году на фирме SRL «Somilana» произошло увеличение имущества, т. е. валюты баланса по сравнению с 2003 годом на 13,7%, при этом основную роль сыграло увеличение текущих активов (на 46,5%), которые составляют долю в активе 223,4%. Но результат низкий из-за уменьшения долгосрочных активов на 49,6%. Почти в 2 раза уменьшилась балансовая стоимость долгосрочных активов. В 2004 году увеличили товарооборот на 150,8%, которые составили 257,3% валюты баланса.

Таблица 9

Горизонтальный и вертикальный анализ пассива баланса SRL «Somilana» за 2003;2004 гг.

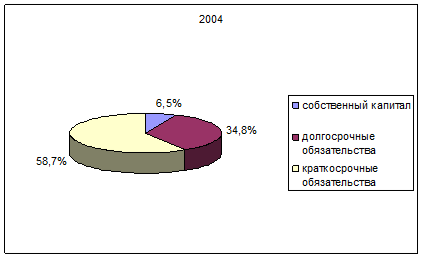

Статьи баланса. | На конец 2003 г. | На конец 2004 г. | Изменение за год. | % к изме-нению итога пассива. | |||

лей. | % к итогу. | лей. | % к итогу. | лей. | % к итогу. | ||

3. Собственный капитал. | |||||||

3.1 Уставный капитал. | 0,6. | 0,6. | 0%. | ||||

3.3 Нераспределенная прибыль, в т. ч. чистая прибыль отчетного периода. | 4,9. | 5,9. | 39,7. | 14,1%. | |||

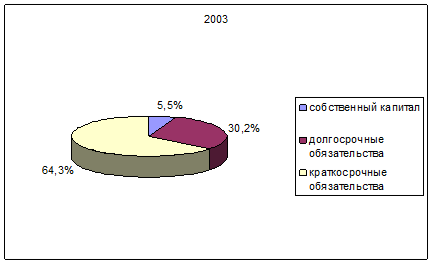

Итого собственный капитал. | 5,5. | 6,5. | 35,0. | 14,1%. | |||

4. Долгосрочные обязательства. | 30,2. | 34,8. | 31,3. | 68,9%. | |||

5. Краткосрочные обязательства. | 64,3. | 58,7. | 3,6. | 17,0%. | |||

Всего-Пассив. | 13,7. | 100%. |

Динамика<…

В первой главе дано общее экономическое содержание материальных активов, рассмотрены нормативные акты, регламентирующие порядок учета товарно-материальных запасов и определены основные задачи учета товаров.

Следует отметить, что законодательством не уделено должное внимание описываемой теме, несмотря на ее важность в условиях перехода к рыночным отношениям, когда торговля стала занимать значительное место в экономической структуре всей страны.

Основную часть работы занимает описание процесса учета товаров на оптовых предприятиях. Учет поступления и реализации товаров оформляется документально, и это оформление отражено в дипломной работе. А также раскрыты основные бухгалтерские счета, открываемые при учете движения товаров.

Порядок учета товаров не имеет значительных особенностей, они появляются только при импорте товаров и калькулировании их себестоимости. В работе особое место уделено определению учетной стоимости импортированных товаров и цены продажи. Была затронута проблема отнесения транспортных расходов по поставке товаров от зарубежного поставщика. Если транспортировка при перевозке осуществлена поставщиком, то в стоимость поставки уже включается сумма транспортных расходов, если же был использован собственный транспорт импортера, то от стоимости транспортных расходов взимается 2% за таможенные процедуры.

Особое внимание уделено инвентаризации товаров, как неотъемлемой части процесса — контроля за движением товаров. Основной проблемой, выявленной при изучении данного вопроса, явилось несоответствие проведения инвентаризации на предприятиях установленным правилам, пренебрегаются многие рекомендации, в частности при оформлении результатов инвентаризации.

Отдельная глава дипломной работы посвящена анализу товарооборота и деятельности предприятия. В ней рассчитаны как динамические изменения показателей, так и аналитические показатели ликвидности, деловой активности, финансовой устойчивости и др.

В результате проделанной работы выяснили: оптовая торговля планомерно регулирует товарное предложение в соответствии со спросом. Это обусловлено промежуточным положением оптовой торговли: в ней концентрируется значительная часть товарных ресурсов, что позволяет активно влиять на сферу производства, розничную торговлю и через неё на сферу потребления. Оптовая торговля как никакое другое звено, связанное с реализацией товаров, способна активно регулировать региональные и отраслевые рынки за счет накопления и перемещения товаров. Это направление работы и должно занять определяющее место во всей её деятельности. Оптовые предприятия призваны совершенствовать звенность товародвижения, развивать централизованную поставку и кольцевой завоз товаров.

В настоящее время наряду с положительным в деятельности оптовых предприятий имеются существенные недостатки. Нередко не соблюдаются сроки поставки товаров, нарушаются договорные обязательства по объему, ассортименту и качеству поставляемых товаров. От работы оптовой торговли во многом зависит сбалансированность внутреннего рынка, удовлетворение растущих потребностей людей. В новых условиях хозяйствования сфера оптовой торговли должна быть значительно расширена.

В мировой практике существует ряд проблем, с которыми сталкивается оптовая торговля. Они же характерны и для нашей республики.

Не налажена структура оптового звена, она должна разрабатываться с учетом необходимости углубления наметившейся в последние годы дифференциации оптовых структур, обслуживающих различные категории потребителей и предусматривать обеспечение как типового, так и видового разнообразия оптовых структур.

Рыночная инфраструктура в РМ слабо развита. Как правило, важным элементом оптовой инфраструктуры являются организаторы оптового оборота — оптовые ярмарки, товарные биржи, аукционы, оптовые продовольственные рынки. Организация ярмарочной, выставочной и аукционной торговли нуждаются в действенном управлении со стороны государства, т. е. в создании единого органа — центра, координирующего и обладающего достоверной информацией о деятельности этих прогрессивных форм торговли не только в Молдове, но и во всем мире. Работа такого координирующего центра позволила бы участникам оптовой торговли согласовать свои действия и осуществить право оптимального выбора.

Современное развитие многочисленных форм оптовой торговли формируются в крайне сложных и неблагоприятных условиях политической, экономической и социальной нестабильности, практически прекратившихся инвестиций в объекты торговли, выбывание из отечественного ассортимента многочисленных важных видов средств производства и товаров народного потребления с заменой их на импортные.

В свете изложенных проблем настоятельную необходимость в современных условиях приобрело более широкое использование внутренних резервов всех участников рыночного оборота, совершенствование налоговых и финансово-кредитных механизмов, всемирное ускорение решения задачи по формированию развитой рыночной инфраструктуры.