Распределение ABC.

Организация логистического управления

Материалы класса А. Тщательно определяются размеры и моменты выдачи заказов. Величина затрат на выдачу и оформление заказов, хранение материалов пересматриваются каждый раз при размещении очередного заказа. Устанавливается строгий контроль и регулирование запасов, а также контроль за расчетом периода опережения. Материалы класса В. Определяются экономичные размеры и момент выдачи повторного… Читать ещё >

Распределение ABC. Организация логистического управления (реферат, курсовая, диплом, контрольная)

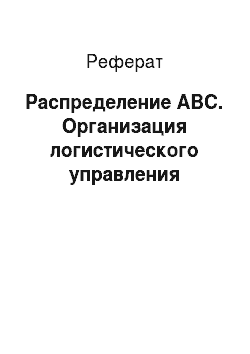

В зависимости от затрат материальные запасы подразделяются на три класса: А, В и С. На рис. 3.3.1 дано характерное распределение материальных запасов на отдельные классы по их удельному весу в общих издержках на материалы. Полученная кривая распределения названа по имени Лоренца, который в 1905 г. с помощью таких кривых графически интерпретировал различия в распределении доходов.

Рис. 3.3.1. Распределение АВС

ABC-анализ показывает значение каждой группы материалов и помогает обратить внимание на основные.

Материалы класса, А — это немногочисленные, но важнейшие материалы, на которые приходится большая часть денежных средств (около 75%), вложенных в запасы.

Материалы класса В относятся к второстепенным и требуют меньшего внимания, чем материалы класса А. С приобретением материалов класса В связано примерно 20% денежных средств.

Материалы класса С составляют значительную часть в номенклатуре используемых материалов, но недороги, на них приходится наименьшая часть вложений в запасы — 5%.

Техника АВС-анализа

Для проведения ABC-анализа необходимо:

- 1. установить стоимость каждого наименования материала (для покупных деталей принимаются цены поставщика);

- 2. расположить материалы по мере убывания издержек;

- 3. суммировать данные о количестве и издержках на материалы и нанести их на схему;

- 4. разбить материалы на группы в зависимости от их удельного веса в общих издержках. Поскольку 75% затрат приходится на 10−15% всех материалов, то наиболее тщательный контроль осуществляется в отношении именно этой группы.

Контроль и регулирование запасов осуществляются по-разному в зависимости от класса материала. Ниже приводится перечень операций, которые проводятся с материальными запасами.

Материалы класса А. Тщательно определяются размеры и моменты выдачи заказов. Величина затрат на выдачу и оформление заказов, хранение материалов пересматриваются каждый раз при размещении очередного заказа. Устанавливается строгий контроль и регулирование запасов, а также контроль за расчетом периода опережения.

Материалы класса В. Определяются экономичные размеры и момент выдачи повторного заказа. Осуществляется обычный контроль и сбор информации о запасах, что позволяет своевременно обнаружить основные изменения в использовании материальных запасов.

Материалы класса С. Никаких расчетов не производится. Размер повторного заказа устанавливается таким образом, чтобы поставки осуществлять в течение 1−2 лет. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится периодически один раз в год. Ход выполнения поставщиком обязательств по поставке материалов класса, А и В контролируется путем создания непрерывной или периодической системы учета запасов.

Пример 3.3.1. Предприятие использует около 200 наименований различных материалов. В табл. 3.3.1 приведены данные, характеризующие прямые издержки по закупке для семи наименований материалов.

Таблица 3.3.1

Издержки при закупке. | |||||||

Мате-риал. | Удельный вес в общем количестве наименований, %. | Годовая потребность, ед. | Цена, ден. ед. | Издержки по закупкам, тыс. ден. ед. | Издержки по закупкам нарастающим итогом, тыс. ден. ед. | Удельный вес в общих издержках,%. | Класс риала. |

14,20. | 66,42. | А. | |||||

28,57. | 85,92. | В. | |||||

42,86. | 92,05. | В. | |||||

57,14. | 94,70. | С. | |||||

71,42. | 97,20. | С. | |||||

85,71. | 99,16. | С. | |||||

100,0. | 100,0. | С. |

Информация, содержащаяся в табл. 3.3.1, получена следующим образом.

- 1. Рассчитан годовой оборот по каждому наименованию материала. Он определен путем умножения закупочных цен на количество единиц материала, потребляемых в течение года.

- 2. Все позиции материала распределены по мере убывания годового оборота.

- 3. Всем позициям присвоены порядковые номера, не зависящие от номенклатурных.

- 4. Годовые обороты просчитаны нарастающим итогом, поэтому, например, материалу с порядковым номером 5 соответствует суммарный годовой оборот по первым пяти позициям.

- 5. Рассчитана процентная доля годового оборота нарастающим итогом и процентное отношение порядкового номера к общему количеству наименований материалов.

Из табл. 3.3.1 видно, что большая часть издержек связана с закупкой трех наименований материалов. Результаты ABC представлены в табл. 3.3.2. Графически они интерпретируются кривой Лоренца (рис. 3.3.2). Из графика видно, что примерно 66% издержек приходится на 14% от общего количества материалов и только 8% - на материалы, составляющие 57% в общем количестве.

Рис. 3.3.2. Кривая Лоренца

Таблица 3.3.2.

Результаты АВС-анализа. | ||||

Класс риала. | Количество материалов. | Удельный наименований, %. | Издержки тыс. ден. ед. | Удельный издержках,%. |

А. | 14,29. | 66,42. | ||

В. | 28,58. | 25,64. | ||

С. | 57,13. | 7,94. | ||

Итого. |