Методы оценки синергетических эффектов

С. Ищенко Ищенко С. М. Совершенствование методики оценки эффекта синергии как инструмента отбора перспективных сделок по слиянию (поглощению) компаний // Конкурентоспособность и риски развития экономики севера. Материалы четвертого северного социально-экологического конгресса «Северное измерение глобальных проблем: первые итоги международного полярного года». — 2008. — С. 116. отмечает, что… Читать ещё >

Методы оценки синергетических эффектов (реферат, курсовая, диплом, контрольная)

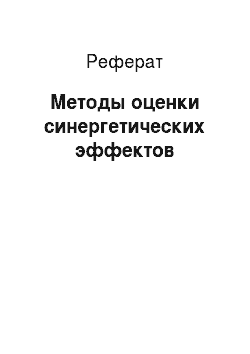

Оценка синергетических эффектов является важным этапом в подготовке к проведению сделки слияния или поглощения. Сделки слияния и поглощения бывают неэффективными по нескольким причинам, среди которых самая распространенная — это некорректная (в частности, завышенная) оценка стоимости приобретаемой компании, синергетических эффектов и премии. Поэтому Т. Коупленд, Т. Колер и Дж. Муррин Коупленд Т., Колер Т., Муррин Дж. Стоимость компаний: оценка и управление. — М.: ЗАО «Олимп-Бизнес», 2005. — 216 с. отмечают, что количественная оценка синергии — обязательный шаг при проведении сделки, с которого должен начинаться анализ приобретаемой компании, и который является мерой воздействия на итоговую стоимость. Их мысль так же поддерживают Ф. Эванс и Д. Бишоп. Эванс Ф. Ч., Бишоп Д. М. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях. — М.: Альпина Бизнес Букс, 2004. — 128 с Выбор метода оценки напрямую зависит от типа синергетического эффекта, который будет оцениваться. Зарубежные авторы используют в статьях различные подходы, такие как: эконометрический анализ (Panel Data Regression (R. Ferrer Ferrer R.C. An empirical investigation of the effects of merger and acquisition on firms' profitability// Academy Of Accounting And Financial Studies Journal. — 2012. — Vol. 16. — № 3. — Pp. 31−55.); показатель NPV (S. Orsag и K. McClure Orsag S., McClure K. Modified net present value as a useful tool for synergy valuation in business combinations// UTMS Journal Of Economics. — 2013. — Vol. 4. — № 2. — Pp. 71−77.), DCF (J. Kinnunen Kinnunen, J. Valuing M&A Synergies as (Fuzzy) Real Options// Institute for Advanced Management Systems Research. — 2010. URL: http://www.realoptions.org/papers2010/238.pdf> (дата обращения 15.11.13).), WACC (Z. Xia и Z. Xiuzhi Xia Z., & Xiuzhi Z. Strategic Analysis of Synergistic Effect on M&A of Volvo Car Corporation by Geely Automobile// I-Business. — 2011. — Vol. 3. — № 1. — Pp. 5−15.). K. McClure и Z. Xia и Z. Xiuzhi обращают особое внимание на необходимость оценки риска при анализе синергетических эффектов. Это обусловлено вероятностью обнуления синергетического эффекта из-за высокого уровня риска.

В российской практике применяются иные подходы. Например А. Давиденко Давиденко А. А. Методы стоимостной оценки синергетических эффектов в сделках слияния и поглощения// Молодежный научный портал Ломоносов. URL: www.rsso.su (дата обращения 17.12.13). отмечает, что синергетический эффект является частью премии, выплачиваемой за слияние, поэтому в своей работе он предлагает оценивать синергию именно через оценку премии. Автор рассматривает в работе три способа оценки синергии, наиболее распространённым из которых является метод оценки премии, основанный на ретроспективном анализе. При данном методе оценки для расчета премии по конкретной сделке анализируются подобные сделки, уже совершенные другими компаниями ранее. На основе нескольких подобных сделок выявляются наиболее значимые синергетические эффекты, и создается общий портфель синергетических эффектов для конкретной сделки. Однако данный метод имеет ряд существенных недостатков, среди которых — возможность отсутствия достаточного количества подобных сделок в прошлом для построения корректного статистического портфеля. Также, по мнению многих авторов, синергетические эффекты при каждой конкретной сделке индивидуальны, и применение ретроспективного метода оценки не является эффективным. Практические исследования данного метода оценки дают слабую характеристику объясняющей способности метода и оценивают его эффективность не боле, чем 40%. Поэтому автор предлагает сосредоточить внимание на оценке синергетических эффектов двумя способами: дисконтированного денежного потока (DCF) и методом реальных опционов (Таблица 3).

Таблица 3. Методы стоимостной оценки синергетических эффектов Давиденко А. А. Методы стоимостной оценки синергетических эффектов в сделках слияния и поглощения// Молодежный научный портал Ломоносов. URL: www.rsso.su (дата обращения 17.12.13).

Фактор | Оценка методом DCF. | Оценка методом реальных опционов. | ||

Влияние на выручку. | Влияние на издержки. | Влияние на налоги и ставку дисконтирования. | ||

Операционная синергия. | ; | ; | ||

Финансовая синергия. | ; | ; | ; | |

Синергия устранения неэффективного менеджмента. | ; | |||

Синергия диверсификации активов. | ; | ; | ||

Синергия за счет приобретения стратегических преимуществ. | ; | ; | ; | |

* + оценка возможна; - оценка невозможна или затруднена. |

Таким образом, автор делает вывод, что анализируя и оценивая уникальные синергетические эффекты для каждой конкретной сделки, получаются более корректные оценки премии.

С. Ищенко Ищенко С. М. Совершенствование методики оценки эффекта синергии как инструмента отбора перспективных сделок по слиянию (поглощению) компаний // Конкурентоспособность и риски развития экономики севера. Материалы четвертого северного социально-экологического конгресса «Северное измерение глобальных проблем: первые итоги международного полярного года». — 2008. — С. 116. отмечает, что существующие методы не достаточно корректно оценивают влияние синергии. Он выделяет три основных метода, которые наиболее часто используются в мировой практике — доходный, рыночный и затратный. Доходный подход представляет собой метод DCF, при котором определяются возможные синергии в денежном потоке, а критерием проверки значимости синергии является сравнение прогнозных денежных потоков с учетом синергии и без учета синергии. Если, значит положительный синергетический эффект был достигнут. С помощью рыночного подхода эффект синергии можно оценить на основе прогнозируемых значений прироста курсовой стоимости акций объединяемых компаний.

По мнению И. Ивашковской Ивашковская И. Слияния и поглощения: ловушки роста // Управление компанией. — 2004. — № 7. Корпоративный менеджмент. URL: http://www.cfin.ru/press/zhuk/2004;7/13.shtml (дата обращения 18.12.13). при слиянии компаний проявление синергетического эффекта означает достижение более эффективной работы и достижение лучших результатов новой компании, а так как курсы акций выражены ожиданиями инвесторов, то прогнозные цены могут являться отражением получения синергии. Однако, по мнению С. Ищенко, такая оценка не является достаточно корректной ввиду того, что неизвестно, будет ли отклик в ожиданиях инвесторов достаточным для достижения той или иной курсовой разницы, а применение сравнений с ранее реализованными сделками приводит к проблемам аналогичным ретроспективному методу оценки, рассмотренному ранее. Затратный подход, основанный на увеличении стоимости имущественного комплекса по мере его комплектования создаваемыми либо приобретаемыми материальными и нематериальными активами до возникновения способности выпускать имеющую спрос рентабельную продукцию, также имеет недостатки. Во-первых, данный метод способен производить оценку только операционной синергии. Во-вторых, Е. Федорова Федорова Е. С. Оценка стоимости публичных компаний в процессе слияния на российском рынке // Дисс. канд. экон. наук. — Москва. — 2006. отмечает, что чаще всего при слиянии или поглощении происходит покупка бизнес в целом, а не отдельного набора активов, а значит, затратный подход имеет ограниченное применение, так как не учитываются нематериальные активы, присущие бизнесу в целом и отсутствующие у каждого индивидуального актива, поэтому эффект синергии, оцененный на основе данного подхода, окажется значительно заниженным.

Приступая к оценке синергетических эффектов необходимо определиться, возможно ли оценить синергии количественным методом, или для наиболее полной оценки стоит обратиться к экспертным оценкам качественных синергий. Для этого Скоч А. В. предлагает воспользоваться простой блок-схемой, представленной в приложении В.

Итак, среди наиболее удобных в применении было выделено два способа оценки синергетических эффектов, по которым будет производиться практическая оценка и сравнение полученных результатов.

Первый метод представляет собой индивидуальную оценку каждого выявленного при анализе синергетического эффекта и последующее суммирование полученных экономий и дополнительных выгод для получения общей стоимости синергии. Для оценки синергии данным способом будет использоваться следующий алгоритм:

- 1. Проведение анализа сделки слияния или поглощения и выявление всех возможных синергетических эффектов.

- 2. Определение периода оценки синергетических эффектов из расчета темпов достижения 100% эффекта синергии.

- 3. Оценка каждого синергетического эффекта.

- 3.1. Выбор одного из синергетических эффектов.

- 3.2. Определение ставки эффекта на денежный поток, исходя из исторических данных и среднерыночных эффектов по схожим процессам.

- 3.3. Расчет экономии или дополнительной прибыли с учетом синергии.

- 3.4. Повторение пунктов 3.1. — 3.3., пока все выявленные синергетические эффекты не будут иметь количественную оценку.

- 4. Суммирование полученных количественных оценок отдельных синергетических эффектов для получения оценки общей синергии от процесса слияния.

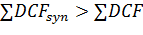

Как было рассмотрено ранее, существует два основных блока синергий это суббадитивный эффект (Vsub) и супераддитивный (Vsuper). Для оценки общего синергетического эффекта от сделки, значения полученных экономий и выгод от каждого из типов синергий определяются по формуле:

(2.1).

Второй способ оценки, который будет использоваться в практической части данной работы — оценка синергетических эффектов на основе оценки стоимости объединенного бизнеса до и после слияния. Данный метод предполагает использования следующего алгоритма оценки:

- 1. Определение периода расчета.

- 2. Оценка стоимости бизнеса компании покупателя.

- 3. Оценка стоимости бизнеса компании-цели.

- 4. Определение суммарной стоимости двух бизнесов без учета синергии.

- 5. Оценка стоимости объединенной компании с учетом изменений в денежных потоках, вызванных проявлением синергии.

- 6. Сравнение стоимости объединенной компании с учетом синергии и стоимости без учета синергии, полученная разница считается количественной оценкой проявившихся синергетических эффектов.

При оценке бизнесов итоговая стоимость компании определяется как сумма дисконтированных денежных потоков за n лет и стоимости бизнеса в постпрогнозном периоде:

(2.2).

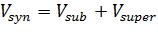

Стоимость бизнеса в постпрогнозном периоде считается с помощью модели Гордона:

(2.3).

Где:

CFn — денежный поток последнего года прогнозного периода;

gтемп роста компании в постпрогнозном периоде;

WACC — ставка дисконтирования.

При оценке синергии данным методом не производится выявление отдельных синергетических эффектов, а используются факторы влияния на основные потоки компании в целом.

При расчете прогнозных денежных потоков, используется формула:

(2.4).

где:

EBIT — прибыль компании до уплаты налогов;

Taxвеличина уплачиваемых налогов;

D&A — амортизационные отчисления;

ДNWC — экономия на инвестициях в оборотный капитал;

CAPEXкапиталовложения.

Так как оценка синергии проводится в настоящем на основе прогнозируемых будущих денежных потоков, в обоих методах оценки необходимо применить дисконтирование денежных потоков для определения их справедливой стоимости. Для этого необходимо воспользоваться формулой дисконтированных денежных потоков:

(2.5).

Дисконтирование потоков будет производиться с использованием ставки WACC, рассчитываемой по формуле:

(2.6).

где:

- — rd — ставка доходности по заемному капиталу (или ставка процента за кредит, или процент по облигациям);

- — re — требуемая ставка доходности по собственному капиталу, рассчитанная на основе CAPM;

- — D — величина заемных средств (капитала);

- — E — рыночная оценка собственного капитала;

— - ставка налога на прибыль.

Для расчета требуемой ставки доходности мы использовали модель CAPM:

(2.7).

где:

rj — требуемая ставка доходности по проекту;

rf — безрисковая ставка доходности;

rm — среднерыночная ставка доходности;

вj — коэффициент по проекту.

Если при анализе структуры компании, выявляется, что ее структура капитала не совпадает с отраслевой, то дополнительно рассчитывается коэффициент бэта с использованием формулы Хамады:

(2.8).

По итогам оценки синергетических эффектов двумя выбранными способами будет произведен анализ результатов и сделан выводы о корректности применения каждого из способов.