Разработка рекомендаций и мероприятий по совершенствованию системы оплаты труда и вознаграждений как фактор повышения производительности труда компании ООО «Гарант Плюс»

РП — рентабельность продаж (рентабельность реализованной продукции по балансовой прибыли); Таблица 2. Данные для факторного анализа балансовой прибыли на рубль заработной платы. ТВ — количество часов, затраченных на производство реализованной продукции; Количество часов, затраченных на производство реализованной продукции, час. ПП — среднесписочная численность всего персонала организации… Читать ещё >

Разработка рекомендаций и мероприятий по совершенствованию системы оплаты труда и вознаграждений как фактор повышения производительности труда компании ООО «Гарант Плюс» (реферат, курсовая, диплом, контрольная)

Анализ эффективности использования фонда заработной платы

Для оценки эффективности использования средств на оплату труда применяется такой показатель, как балансовая прибыль на рубль заработной платы.

В процессе анализа изучается динамика этого показателя и выполнение плана по его уровню. Для этого выполняется факторный анализ балансовой прибыли на рубль заработной платы.

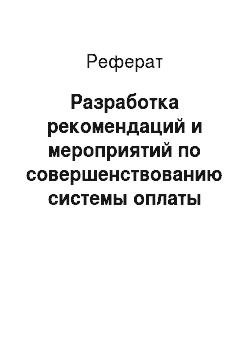

Для факторного анализа балансовой прибыли на рубль заработной платы можно использовать следующую модель:

(2.1).

где: ПБ — балансовая прибыль (прибыль до налогообложения);

ФЗП — фонд заработной платы персонала;

В — выручка от реализации продукции, работ, услуг без НДС;

ТВ — количество часов, затраченных на производство реализованной продукции;

УД и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР — среднесписочная численность рабочих;

ПП — среднесписочная численность всего персонала организации;

РП — рентабельность продаж (рентабельность реализованной продукции по балансовой прибыли);

ЧВ — среднечасовая выработка продукции одним рабочим;

ТД — средняя продолжительность рабочего дня в часах;

УД — удельный вес рабочих в общей численности персонала;

ГЗП — среднегодовая заработная плата одного работника;

Э — балансовая прибыль на рубль заработной платы.

Таблица 2. Данные для факторного анализа балансовой прибыли на рубль заработной платы.

№ п/п. | Показатель. | Обозначения. | 2009 год. | 2010 год. | Отклонение. (+,-). |

1. | Балансовая прибыль (прибыль до налогообложения), руб. | ПБ. | 78 458 927,00. | 84 459 856,00. | 6 000 929,00. |

2. | Фонд заработной платы персонала, руб. | ФЗП. | 180 235 646,00. | 183 547 316,00. | 3 311 670,00. |

3. | Выручка от реализации продукции, работ, услуг без НДС, руб. | В. | 899 545 155,00. | 920 565 487,00. | 21 020 332,00. |

4. | Количество часов, затраченных на производство реализованной продукции, час. | ТВ. | 513 958,00. | 549 580,00. | 35 622,00. |

5. | Отработанные дни всеми рабочими за год, день. | УД. | 75 582,00. | 75 285,00. | — 297,00. |

6. | Среднесписочная численность рабочих, чел. | ЧР. | 342,00. | 315,00. | — 27,00. |

7. | Среднесписочная численность всего персонала организации, чел. | ПП. | 453,00. | 442,00. | — 11,00. |

8. | Рентабельность продаж. | РП. | 0,0872. | 0,0917. | 0,0045. |

9. | Среднечасовая выработка продукции одним рабочим, руб. | ЧВ. | 1 750,23. | 1 675,03. | — 75,20. |

10. | Средняя продолжительность рабочего дня, час. | ТД. | 6,80. | 7,30. | 0,50. |

11. | Количество отработанных дней одним рабочим за год, дни. | Д. | 221,00. | 239,00. | 18,00. |

12. | Удельный вес рабочих в общей численности персонала. | УД. | 0,75. | 0,71. | — 0,04. |

13. | Среднегодовая заработная плата одного работника, руб. | ГЗП. | 397 871,18. | 415 265,42. | 17 394,24. |

14. | Балансовая прибыль на рубль заработной платы, коп. | Э. | 43,53. | 46,01. | 2,48. |

Вывод: из таблицы 2 видно, что анализируемое предприятие добилось повышения эффективности использования средств фонда оплаты труда.

На 1 рубль зарплаты в 2010 году получено на 2,48 копейки больше балансовой прибыли, чем в предыдущем году, что следует оценить положительно.

Затем надо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для расчета влияния факторов по приведенной модели может использоваться способ цепной подстановки. Используя данные таблицы 2 можно узнать, за счет каких факторов изменилась балансовая прибыль (т. е прибыль до налогообложения) на рубль заработной платы. Для этого показателям за 2009 год присвоим индекс 0, а показателям за 2010 год присвоим индекс 1.

1) =.

= 0,0872×1750,23×6,8×221×0,75 / 397 871,18 = 43,53 коп.

2) =.

= 0,0872×1750,23×6,8×221×0,75 / 415 265,42 = 41,7 коп.

3) =.

= 0,0872×1750,23×6,8×221×0,71 / 415 265,42 = 39,37 коп.

=.

= 0,0872×1750,23×6,8×239×0,71 / 415 265,42 = 42,58 коп.

4) =.

= 0,0872×1750,23×7,3×239×0,71 / 415 265,42 = 45,71 коп.

5) =.

= 0,0872×1675,03×7,3×239×0,71 / 415 265,42 = 43,74 коп.

6) =.

= 0,0917×1675,03×7,3×239×0,71 / 415 265,42 = 46,02 коп.

Изменение балансовой прибыли на рубль заработной платы общее:

46,01 — 43,53 = + 2,48 коп.;

в том числе за счет изменения:

- · среднегодового заработка одного работника предприятия

- 41,7 — 43,53 = - 1,83 коп.;

- · удельного веса рабочих в общей численности персонала

- 39,37 — 41,7 = - 2,33 коп.;

- · количества отработанных дней одним рабочим за год

- 42,58 — 39,37 = + 3,21 коп.;

- · средней продолжительности рабочего дня

- 45,71 — 42,58 = + 3,13 коп.;

- · среднечасовой выработки продукции одним рабочим

- 43,74 — 45,71= - 1,96 коп.;

- · уровня рентабельности продаж

- 46,02 — 43,74 = + 2,27 коп.

Проверка:

(- 1,83) + (- 2,33) + (+ 3,21) + (+ 3,13) + (+ 1,96) + (- 2,27) = + 2,48.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда.