Учет затрат на производство продукции животноводства

На создание страховых фондов в пределах норм, установленных законодательством РФ, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий и др. Аппарат бухгалтерии ЗАО «********» имеет непосредственное отношение ко всем цехам и отделам данного предприятия, он получает от них те или иные данные, необходимые для осуществления учета… Читать ещё >

Учет затрат на производство продукции животноводства (реферат, курсовая, диплом, контрольная)

Организация учетной политики в ЗАО агрофирме «********»

В соответствии с законом «О бухгалтерском учете» от 21 ноября 1996 г. № 123-ФЗ в ЗАО «********» принята учетная политика.

Штат бухгалтеров состоит из шести человек. Главный бухгалтер ведет главную книгу, составляет квартальные отчеты, заполняет налоговые декларации, а также разрабатывает перечень служебных обязанностей для всех работников бухгалтерии. В бухгалтерии ведется документальное оформление всех хозяйственных операций, частичная группировка документов и сводка их в производственный отчет. Бухгалтера в соответствии с утвержденным графиком документооборота сдают производственные отчеты до 25 числа каждого месяца в вышестоящую организацию.

Как и многие хозяйства, ЗАО «********» утвердило основной формой бухгалтерского учета — журнально-ордерную.

Аппарат бухгалтерии ЗАО «********» имеет непосредственное отношение ко всем цехам и отделам данного предприятия, он получает от них те или иные данные, необходимые для осуществления учета.

Бухгалтерский учет на синтетических счетах в ЗАО агрофирме «********» автоматизирован. Данные аналитического учета, заносятся в компьютеры, где систематизируются и обрабатываются согласно конкретному участку учета.

Для правильной организации бухгалтерского учета на предприятии принята учетная политика, которая содержит в себе:

- -выбор способа начисления износа МБП;

- -выбор порядка начисления износа по основным средствам;

- -выбор порядка износа по нематериальным активам ;

- -выбор метода оценки потребленных запасов и др.

- -выбор порядка списания затрат по ремонту основных средств;

- -выбор метода определения выручки от реализации продукции.

Руководством предприятия на отчетный 2000 год была принята учетная политика, которая заключает в себе…

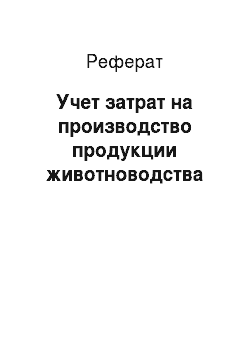

Рис 1.

Эта группировка является единой и обязательной для всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Рис 2.

За последние четыре года в ЗАО «********» в общей сумме затрат преобладают материальные затраты, наименьшую долю в общей сумме расходов имеют затраты на оплату труда, что можно увидеть на рис 2, где представлена диаграмма элементов затрат за четыре последних года.

Состав затрат, включаемых в себестоимость продукции, определен Положением о составе затрат [25], с изменениями и дополнениями, внесенными в это Положение. В соответствии с указанными нормативными документами в себестоимость продукции животноводства в ЗАО «********» включаются следующие виды затрат:

- 1. непосредственно связанные с производством продукции (работ, услуг), расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению, гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

- 2. связанные с использованием природного сырья, в части затраты на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую организациями из водохозяйственных систем (в сумме фактических расходов);

- 3. на подготовку и освоение производства;

- 4. некапитального характера, связанного с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

- 5. связанные с изобретательством и рационализаторством;

- 6. на обслуживание производственного процесса;

- 7. по обеспечению нормальных условий труда и техники безопасности;

- 8. текущие, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- 9. связанные с управлением производством;

- 10. связанные с подготовкой и переподготовкой кадров;

- 11. по транспортировке работников к месту работы и обратно в направленных, не обслуживаемых пассажирским транспортом общего пользования;

- 12. Выплаты, предусмотренные законодательством РФ о труде, за не проработанное на производстве (не явочное) время;

- 13. отчисления (страховые взносы) в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции (работ, услуг);

- 14. на создание страховых фондов в пределах норм, установленных законодательством РФ, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий и др.

- 15. на оплату процентов по полученным кредитам банков и т. д.