Структура имущества и источники его формирования

Задолженность участников (учредителей) по взносам в уставный капитал — 62 483 тыс. руб. (35,9%). На диаграмме ниже наглядно представлено соотношение основных групп активов организации: Нематериальные, финансовые и другие внеоборотные активы — 74 072 тыс. руб. (42,5%). Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: Краткосрочные заемные средства — 34 660 тыс. руб… Читать ещё >

Структура имущества и источники его формирования (реферат, курсовая, диплом, контрольная)

Анализ финансового состояния ОАО «Бузулукский механический завод» выполнен за период 01.01.2010;31.12.2012 г. на основе данных бухгалтерской отчетности организации за 3 года. Качественная оценка финансовых показателей выполнена с учетом принадлежности к отрасли «Производство транспортных средств и оборудования» (классы по ОКВЭД — 34,35).

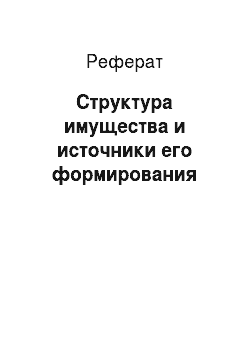

Структура активов организации на последний день анализируемого периода характеризуется таким соотношением: 22% внеоборотных активов и 78% текущих (см. Приложение 1). Активы организации за весь период увеличились на 109 669 тыс. руб. (на 22,3%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени — в 4,5 раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- · нематериальные, финансовые и другие внеоборотные активы — 74 072 тыс. руб. (42,5%)

- · задолженность участников (учредителей) по взносам в уставный капитал — 62 483 тыс. руб. (35,9%)

- · запасы — 35 466 тыс. руб. (20,4%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- · кредиторская задолженность — 123 377 тыс. руб. (54,7%)

- · капитал и резервы — 65 635 тыс. руб. (29,1%)

- · краткосрочные заемные средства — 34 660 тыс. руб. (15,4%)

Среди отрицательно изменившихся статей баланса можно выделить «материальные внеоборотные активы» в активе и «долгосрочные заемные средства» в пассиве (-2 053 тыс. руб. и -114 003 тыс. руб. соответственно).

Собственный капитал организации на последний день анализируемого периода (31.12.2012) равнялся 84 268,0 тыс. руб., хотя на 31 декабря 2010 г. собственный капитал организации был намного меньше — 18 633,0 тыс. руб. (имел место рост в 4,5 раза).

Чистые активы организации на последний день анализируемого периода (31.12.2012) меньше уставного капитала в 111,8 раза (см. Приложение 2). Данное соотношение отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. В случае, если по истечению двух лет с момента регистрации акционерного общества стоимость его чистых активов оказывается меньше уставного капитала, акционерное общество должно раскрыть этот факт в своей отчетности и, если в течение последующего года ситуация не измениться, уменьшить свой уставный капитал (ст. 35 Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»).

При этом необходимо отметить увеличение чистых активов на 1,4% в течение анализируемого периода. На конец отчетного периода не соблюдается базовое законодательное требование к величине чистых активов. Тем не менее, сохранение имевшей место тенденции способно в будущем вывести чистые активы предприятия на удовлетворительный уровень. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.