Инструменты и технологии управления операционными процессами взаимодействия финансовых операторов экономических систем

Система управления операционным взаимодействием финансовых операторов экономических систем основывается на информации, которая служит для выбора управляющих воздействий, а сами эти воздействия формируются на основе информации, содержащейся в командах управления. В условиях неопределенности в системе управления финансово-кредитными институтами и их рисками важнейшим ресурсом является информация… Читать ещё >

Содержание

- 1. УПРАВЛЕНИЕ ВЗАИМОДЕЙСТВИЕМ ФИНАНСОВЫХ ОПЕРАТОРОВ ЭКОНОМИЧЕСКИХ СИСТЕМ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

- 1. 1. Концептуальные основы управления взаимодействием в условиях риска и неопределенности

- 1. 2. Инструменты и технологии обеспечения позитивного взаимодействия финансовых операторов в условиях системного кризиса

- 1. 3. Управление конкурентоспособностью финансовых операторов экономических систем на основе процессного подхода

- 2. ИНСТРУМЕНТЫ И ТЕХНОЛОГИИ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМИ ПРОЦЕССАМИ ФИНАНСОВЫХ ОПЕРАТОРОВ

- 2. 1. Информационно-сетевые инструменты антикризисного управления операционными процессами банков как базисных финансовых операторов

- 2. 2. Управление риском финансовых операторов как основа обеспечения позитивного взаимодействия в экономической системе

- 2. 3. Инструменты и технологии управления операционным риском финансовых операторов как источник конкурентоспособности

- 3. ПРИКЛАДНЫЕ ТЕХНОЛОГИИ ОБЕСПЕЧЕНИЯ РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ПРОЦЕССЕ ОПЕРАЦИОННОГО ВЗАИМОДЕЙСТВИЯ ЭКОНОМИЧЕСКИХ АГЕНТОВ

- 3. 1. Управление компетенциями как инструмент обеспечения поддержки принятия управленческих решений в процессе операционного взаимодействия экономических агентов

- 3. 2. Проектирование информационной операционно-технологической сети на основе реинжиниринга бизнес-процессов финансовых операторов экономической системы

- 3. 3. Реинжиниринг бизнес-процессов финансовых операторов на основе декомпозиции задачи управления риском операционного взаимодействия

Инструменты и технологии управления операционными процессами взаимодействия финансовых операторов экономических систем (реферат, курсовая, диплом, контрольная)

Актуальность темы

исследования. Усиление рисковых ситуаций в финансовой системе в условиях глобального экономического кризиса определяет необходимость совершенствования применяемых финансовыми операторами, организациями методов, инструментов и технологий управления операционными процессами и качественных изменений в системе взаимодействия между основными контрагентами на основе разработки новых инструментов и технологий поддержки принятия управленческих решений.

В условиях роста неопределенности экономики и появления новых задач регулирования развития экономических систем первостепенное значение для систем операционного управления приобретает поиск инструментов и технологий управления взаимодействия финансовых операторов, а также построение новых моделей управления операционными процессами, которые в условиях ограниченной ликвидности обеспечивают их устойчивость и эффективность.

Как показал глобальный финансово-экономический кризис, недооцененные риски финансовых операторов могут обернуться снижением темпов роста и невосполнимыми рисками развития социально-экономических систем, значительными потерями для финансово-кредитных институтов и организаций, важной составляющей управления устойчивым развитием которых является диверсификация портфелей и инструментов, позволяющая минимизировать потери экономических агентов национальных социально-экономических систем.

Основными задачами систем менеджмента национальных финансовых операторов в условиях выхода из кризиса и относительной стабилизации экономики становятся поиск новых инструментов и технологий управления операционными процессами их взаимодействия с контрагентами, а также идентификация и снижение рисков на основе разработки новых технологий их оценки.

Новая стратегия институционального развития финансовых операторов национальных экономических систем должна проектироваться на основе процессно-ориентированных моделей управления всем комплексом финансово-экономических операций, которые позволяют контролировать уровень риска.

Степень разработанности проблемы. В условиях докризисного развития в рамках проблематики управления социально-экономическими системами в отечественной и зарубежной научной литературе исследовались вопросы построения эффективных систем управления устойчивостью и надежностью финансовых операторов, которые играют системообразующую роль в развитии национальных хозяйственных комплексов локальных финансовых рынков.

Проблемы возрастающего влияния современных информационных технологий на особенности процесса управления экономических агентов глобальной экономики в условиях развития информационных технологий управления стали предметом исследования зарубежных ученых, таких как Д. Белл, М. Кастельс, И. Масуда, В. Мартин, О. Тоффлер, А. Турен, Т. Уме-сао и других.

Значительный вклад в разработку теоретических направлений, связанных с формированием информационного пространства экономических систем с позиций управления операционными бизнес-процессами внесли известные зарубежные ученые М. Альберт, В. Дик, М. Мескон, Е. Ойхман, М. Портер.

Вопросы разработки и адаптации процессно-ориентированных бизнес-моделей организации представлены трудами таких зарубежных ученых как М. Браун, Д. Берг, А. Бьерн, М. Робсон, Ф. Уиллах, М. Ротр, Д. Шук, М. Хаммер, Дж. Чампи, Т. Питере, Р. Уотерман, Р. Каплан, Д. Нортон.

Особенности информационно-сетевой модели управления взаимодействием финансовых операторов социально-экономических систем рассмотрены в работах российских ученых Л. Андреевой, Г. Бурякова, О. Грищенко, С. Дятлова, В. Мельянцева О. Свиридова, Г. Титоренко и др.

Исследование бизнес-процессов на основе технологий реинжиниринга, совершенствования инструментов и технологий управления проводили российские ученые Н. Абдикеев, Т. Данько, А. Киселев, В. Баринов, В. Репин, М. Иванова, Г. Калянов, Р. Качалов, Г. Клейнер, Ю. Тельнов, П. Шингарев, Г. Широкова.

Широко известны теоретические и практико-прикладные работы исследователей В. Гришина, Н. Мелмада, В. Кантора, И. Кирцнера, И. Корнее-ва, М. Краплина, С. Крюкова, А. Кузнецова, Н. Лябаха, Б. Кузыка, Л. Матвеевой, Н. Холода, С. Чернышева в области моделирования и формирования операционных бизнес-процессов сложных экономических систем и организаций.

Признавая высокую значимость исследований перечисленных ученых, и отмечая наличие фундаментальных подходов к решению задач информационного управления, следует отметить, что разработка инструментов и технологий управления операционными процессами взаимодействия финансовых операторов экономических систем требуют более детальной научно-практической проработки с целью проектирования технологий процессного управления, направленных на поддержку принятия эффективных управленческих решений.

Актуальность и недостаточная теоретическая проработанность комплексного исследования технологий управления операционными процессами взаимодействия финансовых операторов экономических систем, обусловили выбор темы диссертационной работы, формирование ее цели и этапных задач.

Цель и задачи исследования

Цель исследования состоит в разработке комплекса методических экономико-организационных мероприятий, направленных на совершенствование процесса управления взаимодействием финансовых операторов экономических систем на основе выбора инструментов и технологий, соответствующих современным особенностям и условиям функционирования российского финансового сектора в условиях кризиса.

Для достижения данной цели необходимо решение следующего комплекса взаимосвязанных задач:

— выявить особенности управления процессами взаимодействия финансовых операторов экономических систем в условиях глобализации финансово-экономических процессов и предложить их модельное представление;

— определить контуры организационно-операционного аппаратного комплекса, направленного на реализацию информационного подхода к управлению развитием финансовых институтов как сложных социально-экономических систем;

— обосновать технологию разработки процессно-ориентированного подхода и внедрения информационной модели управления взаимодействием финансовых операторов в условиях ограниченной ликвидности ресурсов;

— проанализировать основные тенденции развития финансовых операторов российского кредитного сектора и определить новые инструменты управления и контроля операционных рисков на основе процессного подхода;

— выделить принципы процессного управления устойчивостью и конкурентоспособностью финансовых операторов на основе интеграции бизнес-процессов, обеспечивающих связь централизованной системы с широким спектром локальных информационных систем дополнительных офисов и контрагентов;

— предложить модель обеспечения принятия стратегических управленческих решений, основанных на операционных бизнес-процессах и технологиях.

Объектом исследования выступают процессы взаимодействия финансовых операторов экономических систем с разветвленной филиальной сетью, основанные на информационной поддержке принимаемых решений, направленных на обеспечение их надежности и конкурентоустойчивости.

Предметом исследования являются инструменты, технологии обеспе6 чения взаимодействия финансовых операторов экономических систем с клиентами и контрагентами на основе методов построения процессно-ориентированной модели, адаптированной к изменению экономических условий развития национальных агентов финансового рынка вследствие экономического кризиса.

Диссертационное исследование выполнено в рамках Паспорта специальности: 05.13.10 — Управление в социальных и экономических системах (п. 4 — Разработка методов и алгоритмов решения задач управления и принятия решений в социальных и экономических системахп. 6. — Разработка и совершенствование методов получения и обработки информации для задач управления социальными и экономическими системами).

Теоретико-методологической основой исследования послужили работы отечественных и зарубежных авторов по теории управления в социальных экономических системах, государственного регулирования, фундаментальные концепции информационно-сетевой экономики, институционального анализа, проектного управления, базирующиеся на системно-функциональном подходе к изучению закономерностей развития сложных систем, теории управления моделями финансового поведения экономических агентов национального финансового рынка, а также результаты исследований российских банков.

Информационно-эмпирическую базу исследования составили материалы международных, всероссийских научных, научно-практических конференций, посвященных проблемам информационного управления операционными бизнес-процессами коммерческих банковсведения, сформированные на базе официальных статистических данных Федеральной службы государственной статистики и ее территориальных органов в ЮФО, материалы специализированных исследовательских агентств, данные, полученных через Интернет и результаты собственных исследований автора.

Рабочая гипотеза исследования базируется на том, что информационное регулирование операционных процессов в контексте управления взаимодействием финансовых операторов национального кредитного рынка обусловливает обеспечение устойчивости экономических систем, а также позволяет получить достоверные данные о совокупности рисков внеконтрактного поведения экономических агентов, уровне платежеспособности и финансовой устойчивости финансово-кредитных институтовв результате реализации комплекса организационно-экономических мероприятий по автоматизации процессов принятия управленческих решений и организации системного взаимодействия финансовых операторов национального рынка формируется надежная информационно-сетевая основа для контроля решений по управлению продуктовым портфелем, процентной, тарифной политикой, операционным взаимодействием за счет оптимизации ключевых процессов управления, направленных на рост капитализации активов и обеспечение конкурентоспособности.

Положения диссертации, выносимые на защиту.

1. Новые организационно-экономические формы регулирования процессов информационного управления взаимодействием финансовых операторов включают системы комплексного контроля качества ресурсов, формирования инструментов и технологий их привлечения (использования), направленных на рост капитализации активов и обеспечение конкурентоспособности, и основаны на внедрении систем информационно-сетевого контроля операционных рисков.

2. Новые финансово-экономические и конъюнктурные факторы приводят к появлению информационно-сетевых моделей управления деятельностью финансовых операторов, учитывающих процессы расширения филиальной сети и интеграции бизнеса. С учетом изменившихся экономических и социальных факторов развития финансовой системы национальным финансово-кредитным операторам для обеспечения ликвидности необходимо проектировать сетевые системы управления операционным взаимодействием, рисками, финансовыми активами, филиальной сетью и клиентской базой на основе современных информационных технологийреинжиниринг систем операционного взаимодействия определяет необходимость поиска методов и 8 инструментов управления, направленных на проектирование систем контроля исполнения бизнес-планов, нацеленных на рост капитализации финансовых операторов.

3. Одним из главных инструментов управления конкурентоспособностью финансовых операторов экономических систем является развитие информационно-сетевых технологий управления и контроля операционных рисков на основе процессного подхода, структурными элементами которого являются ключевые бизнес-процессы как совокупность процедур работы и принятия решений, обеспечивающих реализацию организационно-управленческих технологий взаимодействия с контрагентамиуправление технологической модернизацией систем операционного взаимодействия должно проводиться исходя из приоритетных направлений развития финансово-кредитного бизнеса, повышения управляемости филиалов, служб, подразделений, внедрения новых банковских продуктов, совершения информационно-сетевых клиентских операций.

4. Для повышения качества проводимых финансово-кредитных операций необходимо создавать новые технологии взаимодействия с клиентами на основе развития интегрированных информационно-сетевых систем управления, обеспечивающих сквозную обработку данных, централизацию систем получения, хранения, обработки информации для решения задач обеспечения эффективности бизнес-планирования. Внедрение единых операционных систем управления кодифицированной информацией и централизация инструментов информационной поддержки принятия управленческих решений повышает устойчивость финансовых операторов экономических систем и позволяет решать задачи проектирования сетевой системы взаимодействия с контрагентами.

5. Одним из эффективных подходов к моделированию организационно-информационных систем управления операционным взаимодействием финансовых операторов экономических систем является реинжиниринг бизнес-процессов на основе автоматизированных информационных технологий, ориентированных на реализацию принципов сквозного управления цепочками операцийсистема операционного управления применяется для принятия тактических решений на основе механизмов информационного контроллинга, в то время как система процессного управления операционным взаимодействием контрагентов нацелена на поддержку принятия стратегических централизованных решений, основанных на использовании фронт-офисной системы, автоматизирующей рассмотрение кредитных заявок, разработку и адаптацию интеграционных решений на основе применения комплексной информации, тестовых данных, моделировании процессов и системном анализе операционных рисков.

6. Процессный подход к управлению взаимодействием финансовых операторов экономических систем основан на выявлении ключевых бизнес-процессов с целью сокращения объема затрачиваемых на управление ресурсов, исходя из этого, бизнес-модель операционного процесса взаимодействия финансовых операторов можно классифицировать в соответствии со стадиями формирования и реализации финансово-кредитного продукта: операционный бизнес-процесс, кредитный бизнес-процесс и рыночный бизнес-процесспри этом каждый из них ориентирован на формирование на выходе данных для последующего бизнес-процесса. Информационный контроль зон управленческих интересов позволяет реализовать сопряжение бизнес-процессов в целях обеспечения максимального уровня привлекательности для контрагентов в процессе организации взаимодействия финансовых операторов.

Научная новизна результатов исследования определяется авторской разработкой апробированного в практике деятельности финансово-кредитных операторов информационно-аналитического инструментария, обеспечивающего контроль операционных рисков на основе процессного подхода, комплексную поддержку принятия адаптивных управленческих решений на информационно-сетевой основе, которая позволит осуществлять контроль динамики себестоимости продуктов и целенаправленно оптимизировать бизнес-процессы в организации взаимодействия финансовых операторов экономических систем.

Реальное приращение научного знания заключается в следующем:

1. Определена необходимость проектирования, внедрения гибких форм регулирования информационного взаимодействия финансовых операторов на основе систем информационно-сетевого контроля кредитных и операционных бизнес-процессов, оптимизирующих технологий привлечения ресурсов посредством внедрения интеграционных решений, направленных на высокую динамику капитализации активов, обеспечение устойчивости и конкурентоспособности национальных финансовых институтов в посткризисной экономике.

2. Представлены инструменты проектирования, разработки и адаптации единой информационно-сетевой системы управления операционным взаимодействием на основе технологий управления операционными и кредитными рисками, филиальной сетью и клиентской базой финансовых операторов экономических систем, обеспечивающей поддержку принятия управленческих решений на основе реинжиниринга процессов планирования ресурсной базы.

3. Предложен алгоритм управления конкурентоспособностью финансовых операторов экономических систем на основе формулировки задач повышения управляемости филиалов, служб, подразделенийразработки новых технологических решений на основе процессного подхода (совершенствование расчетов, развитие электронного документооборота, внедрение новых финансово-кредитных продуктов, реинжиниринг клиентских операций) — одним из главных факторов поддержания устойчивости банков как ключевых финансовых операторов социально-экономической системы в условиях кризиса является развитие эффективности технологий оценки рисков на основе проектирования, разработки и адаптации информационной системы для их управления и контроля, обеспечивающей поддержку принятия управленческих решений.

4. Разработаны организационно-экономические технологии развития интегрированных информационных систем, обеспечивающих сквозную обработку данных, интеграцию информационных потоков, централизацию систем управления кодифицированной информацией финансовых операторов, обеспечивающие инструментальную поддержку принятия управленческих решений.

5. Обосновано, что реинжиниринг процессов на основе автоматизированных информационных технологий, ориентированных на модель процессного управления конкурентоспособностью финансовых операторов, обеспечивает межорганизационное взаимодействие, интегрируя бизнес-процессы с небанковскими финансовыми институтами, клиентами в совместно управляемые сетевые субконтрактные системы, обеспечивающие связь централизованной системы с широким спектром информационных систем, установленных в территориальных отделениях и офисах партнеровсистема процессного управления операционным взаимодействием контрагентов нацелена на поддержку принятия стратегических централизованных решений, основанных на адаптации интеграционных решений и системном анализе операционных рисков.

6. Предложена модель обеспечения принятия стратегических управленческих решений, основанных на операционных бизнес-процессах и технологиях централизации комплексной информации, системном анализе полученной информации о потенциальном заемщике из внешних информационных сервисов партнеров (Бюро Кредитных Историй и других источников) — сбора и передачи в систему обработки управленческой информации из бэк-офисных систем и специализированных баз данных в учетные системы финансового оператора для подготовки, поддержки и принятия управленческих решений.

Теоретическая значимость результатов исследования состоит в развитии теории управления социально-экономическими системами в части разработки инструментария процессного управления операционным взаимодействием на основе повышения эффективности и контроля бизнес-процессов.

Практическая значимость исследования состоит в том, что сформулированные выводы и предложенные инструменты могут быть использованы для построения эффективных технологий операционного взаимодействия финансовых операторов экономических систем, а методы и подходы могут применяться для расширения форм контроля операционных рисков, основанных на применении автоматизированных информационно-сетевых систем.

Основные положения и выводы диссертационной работы внедрены в программу учебно-методического комплекса кафедры «Экономика и финансы» ГОУ ВПО «Ростовского государственного университета путей сообщения», а также кафедры «Финансы и кредит» ГОУ ВПО «Южно-Российского государственного университета экономики и сервиса». Результаты исследования могут использоваться в учебном процессе по дисциплинам «Менеджмент организации», «Банковский менеджмент», «Информационные технологии в финансовом секторе», «Информационно-финансовые инструменты», «Современные методы управления: контроллинг, реинжиниринг», «Инстру-ментарные средства управления» для студентов и магистрантов.

Апробация результатов исследования. Методологические и научные положения и рекомендации, полученные в ходе исследования, были представлены на ежегодных научно-практических конференциях, семинарах, «круглых столах» преподавателей, аспирантов и соискателей ГОУ ВПО «Ростовского государственного университета путей сообщения», ГОУ ВПО «Южно-Российского государственного университета экономики и сервиса».

Публикации результатов исследования. Основные положения диссертационного исследования нашли свое отражение в 15 научных публикациях, общим объемом 41,9 п.л., из них лично автора — 19,3 п.л.

Структура и объем диссертационной работы последовательно раскрывает цель и задачи исследования и состоит из введения, трех глав, включающих 9 параграфов, заключения, списка использованных источников и приложений. Объем диссертационной работы 184 стр.

Выход.

-> Объект ->

Жесткая управляющая обратная связь (ОС) <

J к Помехи.

Вход.

Помехи.

1 Выход.

Объект.

Эволюционная и революционная ОС.

Обратная связь с памятью.

Вход.

Помехи.

Выход —>

Объект.

ОС в частности, УОС без памяти.

Помехи.

Революционная обратная связь.

Блок самосознания объекта.

Референтная обратная связь.

Вход -> I.

Помехи.

Объект.

Выход —>

Эволюционная обратная связь (ОС).

Обратная связь без памяти.

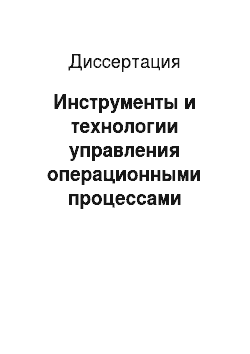

Рисунок 4. Варианты структурного представления механизмов управления финансово-кредитными институтами (схема программного управлениясхема регулированиясхемы управления с обратной связью).

4) ценностно-ориентированный метод управления обеспечивает корректировку не только поведения системы управления в соответствии с разработанным планом (программой), корректировку плана (программы) на основе поставленной цели, но и изменение самой цели управления (функционирования управляемого объекта). Определяющим фактором в этом методе является не столько цель, сколько система ценностей, выступающая одновременно и как основа целеполагания, и как главный критерий управления. Этот метод управления выводит систему управления из разряда целевых, полностью кибернетических, искусственных в разряд естественных, ориентированных не на принудительное извне, а естественное развитие управляемого объекта, и содержит элементы синергетического и самореферентного механизмов функционирования объекта.

Вход = входные и возмущающие воздействия- «Вход» = допускает отсутствие входных воздействийВыход = выходной результат, желаемое состояние объектаУОС — управляющая обратная связь (ОС).

Одна из первостепенных задач развития менеджмента — разработка вопроса применения в менеджменте вариативного и эволюционного моделирования.

Вторая важная задача — определение границ применимости взаимосвязи и переходов разных моделей управления и (или) саморазвития объекта, то есть определение условий, при которых соответствующее представление является наиболее эффективным или какой из контуров обратной связи будет наиболее значимым в этих условиях.

Третья задача — определение границ целесообразного применения в менеджменте когнитизации и интеллектуализации для конкретного хозяйствующего субъекта.

Четвертая группа задач — это описание и исследование не только статики менеджмента, но и динамики поведения объекта при менеджменте и развитие самой системы менеджмента конкретного объекта при разном его модельном представлении.

Рисунок 5. Ценностноориентированный метод управления на основе использования проектных команд В конце апреля 2009 г. Международный валютный фонд (МВФ) выпустил несколько исследований, целью которых являлась оценка систем менеджмента финансово-кредитных институтов и поиск инструментов антикризисной экономической политики, основанной на проектном управлении банками, которым государство выделило финансовую помощь на обеспечение финансовой устойчивости. Согласно оценкам экспертов МВФ, более тяжелыми и сложными в управлении оказываются риски банков, которые не имеют сформированной команды управления проектом.

Чаще всего под словом «команда» понимается группа людей, взаимодополняющих и при необходимости заменяющих друг друга. При ценностно-ориентированном методе управления на основе использования проектных команд под «командой» понимается организационная структура проекта, создаваемая на период осуществления всего проекта либо одной из фаз (стадий) его жизненного цикла. Выделим ряд направлений при формировании проектных команд (таблица 2).

33 ТомпсонА. Проектное управление рисками финансово-кредитных институтов//Управление риском. 2009, № 6. С. 19.

ЗАКЛЮЧЕНИЕ

.

В ходе диссертационного исследования были выявлены и обоснованы факторы, особенности и приоритеты использования инструментов и механизмов управления рисками операционного взаимодействия финансовых операторов при формировании и реализации стратегии развития экономических агентов финансового рынка, обеспечивающей их финансовую устойчивость и конкурентоспособность в условиях системного кризиса и сделаны следующие выводы.

1. Увеличение в условиях кризиса элементов неопределенности обуславливает возникновение ситуации, не имеющей однозначного решения, но если существует возможность количественно и качественно определить степень вероятности появления какого — либо варианта, то такая ситуация и будет являться ситуацией риска. Особенность риска развития финансовых операторов экономических систем, характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов. Рисковая ситуация связана с ограниченностью информационных технологий контроля реализации управленческих решений и со статистическими процессами и ей сопутствуют следующие условия: наличие неопределенностинеобходимость выбора альтернативы и возможность оценить вероятность выбираемых альтернатив.

2. Понятие риска операционного взаимодействия базируется на основе неопределенности результата финансового договора между финансовым оператором и контрагентом или реализации управленческого решения, наличии неопределенности реализации управленческого решения, вероятности возникновения убытков, а также альтернативных решений вследствие асим.

•> метричности информации. Величина риска как форма качественно-количественного выражения реально существующей неопределенности не только субъективна, но и объективна. Неопределенность и риск выделены в качестве факторов развития предпринимательской деятельности, важным связующим звеном взаимодействия этих факторов в условиях финансовой глобализации выступают капитал и информационные ресурсы. На степень и величину риска можно воздействовать через финансовый механизм с помощью приемов финансового менеджмента и долгосрочной стратегии управления на основе информационно-сетевого механизма.

3. Установленная связь между возникновением риска и неопределенностью информации позволила определить экономическую природу банковского риска, которая проявляется в сочетании следующих факторов: вероятность потери части своих ресурсов, недополучения доходов или появления расходоввозможность получения дополнительной прибыли (дохода) в результате осуществления определенной финансовой операциинедетерминированностъ эффективности финансовой операции. Оценка и управление банковскими рисками, контроль за их уровнем осуществляется как на микроуровне (в самом коммерческом банке), так и на макроуровне (подразделениями центрального банка). Уровень риска в экономике России чрезвычайно высок, что заставляет банки уделять проблеме рисков повышенное внимание и, в частности, обращаться к накопленному зарубежному опыту применения методов оценки и минимизации рисков.

4. Системный кризис — это кризис модели экономики, при этом следует подчеркнуть, что современный финансовый кризис был вызван операционными нарушениями, которые привели к огромным кредитным потерям или потерям рыночной стоимости для банковдля предотвращения кризиса финансово-кредитным институтам и корпорациям необходимо проектировать стратегию развития на основе создания интеграционных систем управления рискамидля реализации системы риск-менеджмента необходимы комплексные инструменты информационного и финансового контроля.

5. Глобальный финансовый кризис возник из кризиса финансовых обязательств, когда финансовые активы превысили реальные базисные пассивы, что и привело к неизбежному «сдуванию» активов. Неправильный подход к оценке платежеспособности клиентов и ликвидных активов компаний изменил динамику развития национальной экономической системы и вызвал реализацию стратегических рисков. Стратегия развития российских финансовых операторов, основанная на привлечении недорогих ресурсов с рынков глобального капитала привела к возникновению дихотомии управленческих инструментов и технологийпри этом некачественные корпоративные заемщики и принятие ответственности за необеспеченные кредиты увеличили риски операционного взаимодействия коммерческих банков с клиентами и контрагентами. Ограничение финансовых потоков со стороны стран, производящих капитал, в условиях кризиса дестабилизирует работу финансовых институтов в странах-реципиентах. Если капитал предоставлялся в форме банковских кредитов, то ограничение движения капитала может вызвать риск банкротства и спровоцировать банковский кризис.

6. Управление финансовыми ресурсами является составной частью общего процесса управления, организованного в целях эффективного использования его подразделений по решению стоящих перед финансовыми операторами национальных экономических систем. При управлении финансовой деятельностью коммерческого банка менеджеры ориентируются на методы управления, обычно применяемые при управлении самоорганизующимися системами, для которых бывает чрезвычайно трудно определить количественно требуемые целевые показатели развития и информационного контроля управленческих решений по операционному взаимодействию.

7. Система управления операционным взаимодействием финансовых операторов экономических систем основывается на информации, которая служит для выбора управляющих воздействий, а сами эти воздействия формируются на основе информации, содержащейся в командах управления. В условиях неопределенности в системе управления финансово-кредитными институтами и их рисками важнейшим ресурсом является информация. Для оценки состояния проблемы управления финансовыми ресурсами финансовых операторов банка представлены основные принципы и методы управления техническими и финансовыми системами. В целом российская банковская система находится в удовлетворительном состоянии, но необходимо усилить контроль над банковскими рисками. Однозначно оценить объем просроченных кредитов сложно, так как банки тщательно скрывают информацию о реальном объеме просроченной задолженности клиентов. Если риски будут увеличиваться, то необходима будет докапитализация банков, которая потребует дополнительных средств.

8. Модели экономического поведения клиентов российских банков отличаются высокой рефлексивностью вследствие недоверия экономических агентов к национальным финансовым институтамесли участники рынка не знают о рефлексивности, рынки остаются стабильными до тех пор, пока случайное событие не спровоцирует процесс подъема (спада) деловой активности. Если участники рынка знают о рефлексивности, то сохранение стабильности должно стать целью государственной политики.

9. Значительные убытки банков вследствие реализации рисков операционного взаимодействия определяют необходимость проектирования комплексной системы управления рисками, прежде всего, операционным риском, который тестируется в качестве наиболее крупного риска современных финансово-кредитных институтов, при этом, коммерческие банки определяют операционный риск как риск сбоя в работе бэк-офиса, не оценивая его последствия в системе управления репутационными рисками, что означает снижение уровня капитала, приходящегося на этот риск, относительно общего уровня капитала банка.

10. Недооценка влияния системных рисков операционного взаимодействия на устойчивость и конкурентоспособность финансовых операторов экономических систем снижает экономическую безопасность кредитного сектора, искажает стратегический вектор инвестиционных и кадровых решений, влияющих на размещение ресурсов и развитие технологий. Риски операционного взаимодействия финансово-кредитных институтов связаны со всеми другими типами риска (рыночным, кредитным, риском ликвидности), в условиях реализации рисков ликвидности и кризиса доверия на рынке финансово-кредитных услуг риск финансовых операторов составляет большую опасность, чем просто риск операций, которые являются составляющими технического риска, связанного с неосознанными исполнительными ошибками, сбоями в процессахэто позволило представить операционные риски как дисфункции системы организационного капитала банка, состоящие в сознательном нарушении уровня компетенций и лояльности персонала.

11. До наступления глобального финансового кризиса риск операционного взаимодействия экономических агентов рассматривался как опасность потерь от операционного нарушения, при этом операционный риск взаимосвязан со всеми другими типами риска, усложняя их. В условиях кризиса ликвидности операционный риск необходимо рассматривать не просто как риск операций, которые являются лишь составляющими технического риска, связанного с неосознанными исполнительными ошибками и сбоями в процессах. Если организационно-технические риски банков тестируются как операционные сбои, соответствующие убытки от каждого такого события обычно относительно невелики, то современные операционные риски заключаются в операционных провалах, в сознательном нарушении профессиональных стандартов.

12. Действующая система информационного риск-менеджмента применяется для принятия решений на основе финансового контроллинга, современный риск-менеджмент проектируется для обеспечения принятия стратегических решений, основанных на использовании комплексной информации, тестовых данных, моделировании, системном анализе, направленном на измерение риска, управление риском, проектирование системы информационного контроля над риском в целях обеспечения конкурентоустойчивости и финансовой безопасности банка. Наличие точных финансовых данных остается важнейшим критерием оценки эффективности организационной структуры банка и основным требованием в области управления бизнес-процессами, особенно связанными с расширением филиальной сети. С учетом экономических факторов, влияющих на увеличение неопределенности и риска коммерческим банкам необходимо развивать современные информационные технологии. Достижение поставленных целей невозможно без качественного повышения квалификации и профессионализма персонала, совершенствования системы мотивации и стимулирования кадров.

13. Высокий риск характеризуется высокой вероятностью и высоким убытком, однако в условиях финансовой глобализации высокий риск определяется низкой вероятностью и высоким убытком в соответствии с подходом к рыночному, кредитному или андеррайтинговому риску. Проектирование новой системы операционного риск-менеджмента основанно не только на методике измерения риска, но и на развитии систематического процесса включения информации о риске-контроле в принятие бизнес-решений. Это процесс принятия деловых решений, при которых уровень риска соизмеряется со стандартами терпимости к риску различных заинтересованных сторон.

14. Реинжиниринговая модель современного риск-менеджмента банка для обеспечения принятия стратегических решений, основанных на использовании комплексной информации, тестовых данных, системном анализе, направленном на измерение риска, управление риском и проектировании системы информационного контроля над риском базируется на развитии процесса включения информации в принятие бизнес-решений.

15. Операционный риск как риск потерь от операционного нарушения проникает во все аспекты возможных рисков — он взаимосвязан со всеми другими типами риска, усиливая их. Операционный риск в основном заключается в сознательном нарушении профессиональных или моральных стандартов.

16. Операционному риску подвержены все операции, транзакции и структурные подразделения банка. Более того, операционный риск может быть источником возникновения рыночного риска и/или кредитного риска. Например, несанкционированные торги могут повлечь колоссальные потери, при этом потери являются результатом реализации события операционного риска, а не рыночного, как это может показаться на первый взгляд.

17. Ухудшение качества кредитного портфеля также может быть последствием операционного риска вследствие неправильного, неадекватного отбора клиентов или несоблюдения процедур кредитного процесса. Приведенные примеры четко показывают всю сложность природы операционного риска и подтверждают необходимость системного подхода к нему.

18. Системность операционного риск-менеджмента заключается в том, что она полностью пронизывает структуру финансового института. Управление операционным риском не может осуществляться на уровне отдельного департамента или отдела. Система операционного риск-менеджмента начинается на уровне топ-менеджмента и заканчивается на уровне исполнителей.

19. Управление операционным риском осуществляется не только на структурном уровне, требующем наличия специального подразделения по управлению операционным риском, но и на функциональном уровне. Оно должно осуществляться на всех уровнях менеджмента, а также во всех структурных подразделениях. В процесс управления операционным риском вовлечены не только департамент риск-менеджмента, но и внутренний аудит, служба безопасности, служба, внутреннего контроля, структура, отвечающая за управление качеством и другие подразделения.

20. С точки зрения интегрированного подхода к управлению операционным риском более гибким является стандартизированный подход, основная идея которого — вся деятельность банка разбивается на восемь бизнес-линий и операционный риск рассчитывается для каждой из них. При этом для каждой определяется свой коэффициент, умножаемый на валовую прибыль бизнес-линии. Данный подход более гибок, так как бизнес-линии отличаются друг от друга степенью подверженности операционному риску.

21. Технологии информационного управления обеспечивают большую чувствительность к операционному риску и обеспечивают снижение нагрузки на капитал. Однако с точки зрения стимулов к созданию эффективной системы управления операционным риском стандартизированный подход незначительно отличается от метода базового индикатора. При переходе на стандартизированный подход начисления капитала на операционный риск банку необходимо дифференцировать свою валовую прибыль по восьми бизнес-линиям. В этом случае банку необязательно создавать подразделение по управлению операционным риском. Коэффициенты, на которые умножается валовая прибыль каждой бизнес-линии, в банках не отличаются, следовательно, большее или меньшее начисление на капитал зависит от валовой прибыли банка. При такой ситуации у банков отсутствуют стимулы для создания эффективной системы операционного риск-менеджмента.

22. Если рассматривать усовершенствованный метод, который предлагает Базель-2, то в настоящий момент не все российские банки готовы к его применению. Основным преимуществом усовершенствованного метода является более адекватная оценка операционного риска для каждого отдельного банка. Несмотря на явные преимущества усовершенствованного метода, данный подход имеет ряд недостатков. Одним из них является отсутствие выработанной методологии. Существует ряд моделей, которые могут применяться для оценки операционного риска, но нет единства в методологии, как в случае кредитного и рыночного рисков.

23. Ограничением в системе управления операционным риском является отсутствие необходимых статистических данных. Банки совсем недавно начали создавать собственные базы данных, однако накопленной информации недостаточно. Кроме того, проблемой является методика накопления данных и качество собираемых данных. В мировой практике существуют два подхода к накоплению баз данных по операционному риску — внешние базы данных банков и внутренние. Помимо такого разделения, в одни базы собираются данные по операционному риску свыше определенного уровня материальных потерь, в другие — попадают любые данные без ограничения, что в свою очередь влияет на методологию работы с данными, выбор модели и результат количественной оценки операционного риска. Кроме количественных квалификационных критериев, таких как модель или базы данных, существует перечень качественных критериев построения системы операционного риск-менеджмента, к которым можно отнести: создание независимого структурного подразделения по операционным рискам, наличие эффективной системы отчетности, четко прописанные процедуры и описание бизнес-процессов, интеграция системы операционного риск-менеджмента в систему корпоративного управления.

Список литературы

- Авдокушин Е.Ф. Новая экономика / под ред. проф. Е. Ф. Авдокуши-на, проф. В. С. Сизова / ВСЭИ. М.: Магистр, 2009.

- Агеев А.И. Кризис его время, пространство, действующие лица и риски //Философия хозяйства, 2008. № 6.

- Антонов Б. Проблемы корпоративного управления в России // Маркетинг. 2005. № 6.

- Адлер Ю., Щепетова С. Бюджет ради плана или ради жизни? // Стандарты и качество, 2002, № 6.

- Акоф Р., Сасиени М. Основы исследования операций. М.: Мир, 1971.

- Акулов В., Рудаков М. Особенности принятия решений субъектом стратегического менеджмента. // Проблемы теории и практики управления, 1999, № 3.

- Ален Пол X. Реинжиниринг банка: программа выживания и успеха. / Пер. с англ. Альпина Паблишер, 2002.

- Ансофф И. Новая корпоративная стратегия. СПб.: Изд-во Питер, 1998.

- Бабаскин В.А. Методы отбора и инструменты анализа рисков — М.: Издательство «Дело» АНХ, 2009.

- Бард В. Информационный риск-менеджмент финансовых компаний М.: ТЕИС, 2009

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка, М.: Логос, 1999.

- Беллман Р., Дрейфус С. Прикладные задачи динамического программирования. -М.: Наука, 1965.

- Банкам бросают новый спасательный круг//Независимая газета, 2009 6 февраля http://www.ng.ru/economics/2009−02−06/lbanks.html

- Белл Д. «Грядущее Постиндустриальное Общество. Опыт социального прогнозирования». Издательство «Academia» Москва, 2004

- Белолипецкий В.Г. Деньги как связующее звено материального и идеального миров / Антология современной философии хозяйства. Под ред. Ю. М. Осипова, 2008. Т. 1.

- Белолипецкий В.Г. Если бы стоимость заговорила./ Антология современной философии хозяйства. Под ред. Ю. М. Осипова, 2008. Т. 1.

- Белолипецкий В.Г. Системное и бессистемное в российском обществен/Философия хозяйства, 2005. № 6.

- Белолипецкий В.Г. Финансовый кризис как проявление кризиса экономики знаний//Философия хозяйства, 2009. № 1. С. 202, 203.

- Берников Г. Г. Основные методологии обследования организаций. Стандарт IDEF0 // Консалтинг.ру. 2000. № 79.

- Богданов A.A. Тектология: Всеобщая организационная наука. М., 2003.

- Бизунок В.К., Горчинская О. Ю., Ладыженский Г. М. Системы поддержки принятия решений для банков. // Банки и технологии, 1998, № 5, 6.

- Бродель Ф. Динамика капитализма. М., 1993.

- Бугаян И.Р. Глобальный финансовый кризис 2008 года следствие нарушения меры соотношения хозяйства и офинансонизированной экономики //Философия хозяйства, 2008 № 6 (60). С. 46.

- Бузгалин A.B. Экономика знаний и инноваций: перспективы в России / под ред. A.B. Бузгалина. — М.: Эко-номический ф-т МГУ, ТЕИС, 2007.

- Бузгалин A.B., Колганов А. И. Глобальный капитал. М., 2004

- Вайн С. Глобальный финансовый кризис: механизмы развития и стратегия выживания М.: Альпина Бизнес Букс, 2009. С. 194.

- Виссема Х. О, Стратегический менеджмент и предпринимательство: возможности процветания в будущем. -М.:2006. С.320−321.33.