Разработка модели оценки эффективности управления предприятием в составе холдинговой структуры на основе анализа интегральных критериев

В этой связи актуальным становится вопрос анализа существующих методов создания и управления холдинговыми структурами и «пакетом собственности» в холдинге, ориентированным на работу с реальным производством, а также формирование перспективных подходов к выработке управленческих решений в таких структурах. На данный момент ни одна из существующих методик и моделей управления подобными структурами… Читать ещё >

Содержание

- Глава 1. Анализ основных аспектов развития холдинговых структур в России и подходов к эффективности их функционирования

- 1. 1. Основные определения, понятия и классификации холдингов

- 1. 2. Методы формирования и оценки экономической эффективности 28 предприятий на основе финансовой отчетности предприятия

- 1. 3. Подходы к формированию и оценке экономической эффективности 37 на основе комплексных результатов работы предприятия

- 1. 4. Постановка целей и задач исследования

- Глава 2. Теоретические и методические основы формирования показателей эффективной работы предприятия в составе холдинга

- 2. 1. Исследование особенностей влияния факторов внешней и 48 внутренней среды на деятельность предприятия, входящего в состав холдинговой структуры

- 2. 2. Методы анализа хозяйственной деятельности предприятия 72 входящего в состав холдинговой структуры

- 2. 3. Разработка основных подходов к формированию интегральных 84 критериев по предприятию и холдингу

- Глава 3. Модель оценки эффективности управления предприятием 100 в составе холдинговой структуры на основе анализа интегральных критериев

- 3. 1. Формирование интегральных критериев по предприятию и холдингу

- 3. 2. Формирование интегрального критерия по виртуальному 132 предприятию

- 3. 3. Разработка модели оценки эффективности управления на основе 137 анализа интегральных критериев

Разработка модели оценки эффективности управления предприятием в составе холдинговой структуры на основе анализа интегральных критериев (реферат, курсовая, диплом, контрольная)

Специфика Российской экономики состоит в том, что, несмотря на огромное количество несовершенств, жестких ограничений и брешей в законодательстве, серьезного налогового бремени для крупных предприятий сформировались и укрепились крупные организационно-хозяйственный формы, определяющие прогресс экономических преобразований и проведение реформ — холдинги и холдинговые структуры. Эти структуры позволяют концентрировать и перераспределять инвестиционные потоки, управлять инновациями и их развитием.

Другим серьезным аспектом Российской экономики в настоящее время является постепенный переход от краткосрочного планирования к стратегическому, который осуществляется на всех уровнях управления, начиная от конкретного предприятия и заканчивая государственным управлением.

В этой связи актуальным становится вопрос анализа существующих методов создания и управления холдинговыми структурами и «пакетом собственности» в холдинге, ориентированным на работу с реальным производством, а также формирование перспективных подходов к выработке управленческих решений в таких структурах. На данный момент ни одна из существующих методик и моделей управления подобными структурами не учитывает перспективы дальнейшего развития как холдинга в целом, так и входящих в него отдельных предприятий. Другими словами, необходимо разработать модель для оценки эффективности управления холдингом, которая сможет предусмотреть возможные направления изменения «пакета собственности» как самого холдинга, так и входящих в него структур с учетом стратегических планов и возможностей дальнейшего развития.

На сегодняшний день большинство холдинговых структур в своем пакете собственности содержат большую долю непрофильных активов. Эту собственность холдинг не всегда может реализовать с выгодой для себя. В отдельных случаях непрофильный актив начинает приносить большую прибыль для компании, чем актив по основной деятельности. В связи с разнопрофильностью деятельности холдингов, возникает множество проблем с их управляемостью.

Проблемам управления холдинговыми структурами уделяется достаточно большое внимание со стороны отечественных и зарубежных исследователей. Однако, существует целый ряд проблем и задач, которые до настоящего времени не получили удовлетворительного решения. В первую очередь это относится к проблематике построения взаимоотношений холдинга и дочерней компании и оптимального распределения финансовых и инвестиционных ресурсов внутри холдинга. Процесс управления холдинговыми структурами необходимо начинать непосредственно с начала формирования собственности каждого холдинга в результате процессов слияния, поглощения или недружественных присоединений.

Однако в целом ряде научных и методических публикаций эти проблемы не рассматриваются, а проблематика управления холдинговыми структурами сводится лишь к перечислению приемов управления холдингами, либо вовсе не удостаивается внимания авторов.

Как правило, показателем достижения наилучших критериев управляемости компании является различные критерии эффективности, как экономические, так и в неэкономической сфере. Существует множество теорий, которыми пытаются вооружиться руководители — практики в процессе совершенствования управляемости, однако большинство представленных теорий в связи с закрытостью информации о деятельности многих компаний не подтверждены фактическими данными.

Проведенные исследования показали, что большинство работ, посвященных расчету эффективности деятельности холдинговой компании, основаны на несложных общеизвестных методиках, затрагивающих лишь отдельные аспекты функционирования холдинговой структуры. Проблема оценки эффективности функционирования отдельного предприятия в общей структуре холдинга практически не рассматривается. На основании этого был сделан вывод о необходимости комплексного подхода к анализу эффективности деятельности холдинга, с рассмотрением эффективности работы отдельных предприятий в его составе для рационального формирования «пакета собственности» управляющей компании.

О роли корпоративного управления в мировой литературе высказывались видные экономисты [47, 51 — 52, 63, 65−66, 73].

Теоретические проблемы, связанные с возникновением и развитием корпоративного управления в рамках холдинговых структур рассматривались в трудах многих отечественных и зарубежных авторов, таких как Ансофф И., Авдашева С. Б., Винслав Ю. Б., Антонов Г. Д., Горбунов А. Р., Павлючук Ю. Н., Кныш М. И., Мильнер Б. З., Ойхман Е. Г, Райсс М., Томпсон А. А., Эрроу К. Д. и другие.

В изучении проблемы оценки экономической эффективности управления производством, начиная с XIX века, наибольший вклад внесли известные отечественные ученые Д. К. Советкин, Н. Ф. Чарновский, Э. А. Сатель, Ю. А. Абрамов, А. А. Колобов, И. Н. Омельченко, Д. А. Аллахвердян, Ф. М. Русинов, А. В. Тихомирова, Г. Х. Попов, Ю. А. Тихомиров. Значительный вклад в теоретическую основу данной проблемы внесли Л. И. Евенко, А. Г. Поршнев, М. JI. Разу, Дж. К. Лафта.

Методологические основы теории виртуального предприятия заложены в работах S. Wirht, H. Wildemann, Н.Р. Wiendahl, J. Suedow, E. Zahn, В. И. Дмитрова, В. Б. Тарасова и др.

Актуальность и важность перечисленных проблем и их практическая значимость определили выбор темы диссертационного исследования, его структуру и круг решаемых задач. ф.

Целью данной работы является разработка модели оценки эффективности управления и контроля за предприятием, вошедшим в состав холдинга, с применением научно-обоснованных предложений по формированию «пакета собственности» производственной холдинговой структуры на основе анализа интегральных критериев.

Для достижения поставленной цели в данной работе требуется решить следующие основные задачи:

1. Провести систематизацию и сравнительный анализ холдингов, работающих в реальном секторе экономики в России. Выявить преимущества и проблемные вопросы управляемости холдинговых структур.

2. Разработать новую классификацию холдинговых структур, учитывающую динамику развития холдингов.

3. Рассмотреть существующие методы и подходы к оценке Щ эффективности управления предприятием.

4. Исследовать особенности влияния факторов внешней и внутренней среды на деятельность предприятия, входящего в состав холдинговой структуры.

5. Сформировать новую модель оценки эффективности управления предприятием, входящим в состав холдинговой структуры на основе анализа интегральных критериев.

6. Проверить работу модели на примере предприятия, входящего в состав холдинговой структуры.

Предмет и объект исследования.

В соответствии с целями и задачами диссертационной работы определен предмет диссертационного исследования — совокупность организационно-экономических отношений и методов управления, связанных с функционированием и реорганизацией предприятия, входящего в состав холдинговой структуры для повышения эффективности управления ф деятельностью как самого предприятия, так и всей холдинговой структуры.

Объектом диссертационного исследования является деятельность, связанная с управлением промышленным предприятием, входящим в состав холдинговой структуры в условиях проведения постоянных корпоративных и организационных изменений в холдинге. Методика исследования.

Теоретической базой исследования послужили основные теоретические положения менеджмента, теории организации, контроллинга, экономического анализа, теории виртуального предприятия. Разработанные подходы к обоснованию решений при управлении холдинговыми структурами базируется на инструментарии контроллинга, методологии системного анализа и экономико-математическом моделировании. Научная новизна работы.

Научная новизна отражена в следующих результатах, полученных автором и выносимых на защиту:

1. Разработана классификация холдинговых структур с учетом различных стратегий развития холдингов.

2. Систематизированы подходы к оценке эффективности и определена степень их применимости к оценке эффективности функционирования холдинговой структуры.

3. Предложена классификация предприятий, входящих в холдинговую структуру по видам деятельности в соответствии с основной задачей холдинга.

4. Сформирован интегральный критерий эффективности функционирования холдинговой структуры на основе анализа управления в системе «холдинг — предприятие».

5. Обоснована необходимость использования теории виртуального предприятия для комплексной оценки эффективности работы холдинга и сформирован интегральный критерий для оценки эффективности управления холдинговой структурой на основе теории виртуального предприятия.

6. Сформирован новый подход к оценке эффективности управления холдингом, включающий в себя четыре уровня состояния холдинга.

7. Предложена модель оценки эффективности управления для холдинговой структуры на основе анализа интегральных критериев.

Практическая значимость работы заключается в том, что внедрение разработанной в данной диссертации модели для оценки эффективности управления предприятием в составе холдинговой структуры позволит холдинговой компании повысить эффективность управления и рационально сформировать свой пакет собственности.

Апробация работы.

Апробация основных положений и результатов диссертационной работы проведена автором на межвузовских научно-практических конференциях и семинарах. Основные положения диссертационной работы приняты для практического применения по формированию пакета собственности холдинговых компаний — членов Московской Торгово-Промышленной палаты, о чем имеется соответствующий акт. Теоретические положения диссертационной работы используются в подготовке слушателей программ «Менеджмент» и «Мастер Делового Администрирования (МВА)» дополнительного профессионального образования Межотраслевого института повышения квалификации кадров по новым направлениям развития техники и технологии (МИПК) МГТУ им. Н. Э. Баумана.

Диссертационная работа состоит из введения, трех глав, выводов по работе, списка использованных литературных источников и приложений.

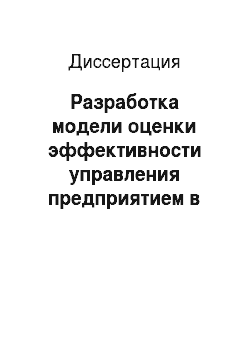

Основные результаты проведенного анализа функционирования предприятия под влиянием факторов внутренней и внешней среды представлены на рис. 2.4.

Политика.

— Пассивная гос. политика, относительная запоздалость в решении вопросов, связанных с налогообложением таможенных рычагов, созданием приемлемых условий для развития малого бизнеса, регулированием деятельности естественных монополий, тарифов на энергоносители.

— Непродуманная политика в области госзаказов, недостаточно развитые связи с государствами — членами СНГ и ведущими зарубежными странами в области автомобильной промышленности.

Рынок информации.

— Неопределенность в намерениях стратегических инвесторов, желающих создать техническую базу в России для выпуска автомобилей и комплектующих к ним.

— Неточные оценки и прогнозы СМИ о тенденциях развития как мирового автомобильного рынка, так и рынка России.

— Сложность получения информации о технических характеристиках дизайне и планируемом выпуске автомобилей.

Экономика.

— Рост производства автомобилей тормозится низкой платежеспособностью населения, непредсказуемый рост цен на электроэнергию, грузоперевозки, сырье.

— историческая значимость автомобилестроения в экономике страны по своим масштабам.

Рынок капитала.

— Необходимый объем инвестиций для отечественного автомобилестроения — 1,5 млрд $ ежегодно.

— Сложное положение основной части российских заводов.

— Наличие значительной задолженностиперезагруженность долгами затрудняет привлечение необходимых кредитных ресурсов.

3 этапа повышения экологичности:

1. до 2004 г — разумное упорядочение нормативны требований по экологии, обеспечение выпуска автомобилей, удовлетворяющих нормам ЕВРО-2.

2. до 2008 г — обеспечение соответствия выпускаемых автомобилей нормам ЕВРО-3.

3. до 2010гобеспечение соответствия нормам ЕВРО-4.

— Отрицательное экологическое влияние наиболе значимых процессов производства автомобильной светотехники по сравнению с европейскими странами, неэффективное использование рециклируемых материалов и конструкций, вторсырья.

Производство автомобилей.

Производство авто комплектующих.

ОАО «Завод «АВТОСВЕТ».

Рынок труда.

— Ограничен в связи географической расположенностью предприятий.

— Прослеживаетсятенденция уменьшения численности персонала за счет сокращения доли работников высшей квалификации, что вызвано низкой оплатой труда, недостаточной проф. Подготовкой молодых работников, отсутствием перспектив роста.

Рынок сырья и материалов.

— Невысокий уровень качества поставщиков сырья и материалов.

— Несоответствие стоимости и потребительских свойств.

— Территориальная удаленность от поставщиков, их нестабильное финансово-экономическое положение.

— Нет гарантий поставок комплектующих «точно в срок».

НТП.

— Существенная отсталость от ведущих автомобильных держав Европы.

• Низкая технологическая культура.

— Износ основной части основных фондов (машин, оборудования и т. д.).

— Малое разнообразие моделей и оригинальных технических решений в связи со слаборазвитой и дезинтегрированной научно-исследовательской базой.

— Неразвитая система стандартизации и сертификации.

Рисунок 2.4 Внешняя среда и ресурсы, используемые ОАО «Завод Автосвет».

2.2 Методы анализа хозяйственной деятельности предприятия входящего в состав холдинговой структуры.

В российских условиях одним из основных внутренних факторов неопределенности для предпринимателей является неполная информация как о текущем состоянии, так и перспективах собственного бизнеса.

Любая организация независимо от формы собственности стремится анализировать свою деятельность, используя комплексный подход к ее оценке. При этом вся информация, поступающая из внешних источников, соотносится с внутренней информацией, полученной по результатам работы.

Бухгалтерская отчетность организации является открытой информацией, доступной для внешних пользователей. Предприятие, в свою очередь, может анализировать работу и с использованием данных управленческого учета [91].

При вхождении предприятия в состав холдинговой структуры у руководства организации возникают дополнительные трудности с вопросом расстановки приоритетов при осуществлении анализа хозяйственной деятельности. Кроме того, велика вероятность того, что изменятся не только выбранные ранее критерии для оценки хозяйственной деятельности организации, но и будет пересмотрена учетная политика предприятия не только из-за произошедших изменений в законодательстве и введении новых ПБУ [12, 24], но и за счет изменения видов деятельности организации, в связи со сменой собственника.

Для повышения контроля за деятельностью дочерних компаний, головной компании требуется оперативная информация, которую невозможно получить без введения в каждой дочерней компании управленческого учета.

Все перечисленные изменения коснулись и рассматриваемого в работе завода. Информация, получаемая из бухгалтерского учета, поступала в другие подразделения с опозданием примерно на 30 дней. В связи с этим головная компания СОК постановила ввести на предприятии с июля 2002 года управленческий учет по всем подразделениям завода. Существенной разбивки по затратам на предприятии нет, например затраты на содержание бухгалтерии и управленческого аппарата предприятия отдельно не разбиваются. По данным внешней бухгалтерской отчетности за 2002, 2003 г. составим сравнительный аналитический баланс предприятия (Приложение 7).

В результате анализа динамики, состава и структуры имущества завода, была сформирована структура основных фондов предприятия по стоимости и составу, представленная в Приложении 8.

В связи с переходом предприятия в собственность СОК произошли существенные изменения в политике закупок по основным средствам. В настоящее время предприятие практически не закупает дорогостояще оборудование, а работает с помощью основных фондов, временно принадлежащих ему по условиям лизингового договора.

Для оценки финансового состояния любое предприятие рассчитывает вероятность наступления финансовых трудностей [38, 39]. В пояснительной записке к бухгалтерской отчетности предприятие рассчитывает критерии, по которым проверяется, удовлетворительна или неудовлетворительна структура баланса [89, 96].

На основании данных финансовой отчетности завода проверим, удовлетворительна ли структура баланса рассматриваемого предприятия на 01.01.2004 г.

1) Коэффициент текущей ликвидности: кт.л. —ф0б/к (= Оборотные средства/Краткосрочные обязательства, д.б.>2 (2.2) Кт.л. = 338 231/373401 = 0,9058 — условие не выполняется.

2) Коэффициент обеспеченности собственными оборотными средствами.

Кдб = (Фоб-К^/Фоб — доля собственных оборотных средств в оборотных средствах — должен быть >0,1 (2.3).

Коб =(3 3 8231 -3 73 401)/3 3 8231 = -0,103 9.

3) Коэффициент восстановления (утраты платежеспособности) К — Km (норм) должен быть> 1 (2.4) где Кт.л.(Расч) — коэффициент текущей ликвидности (текущий) К-т.я.(норм) ~ коэффициент текущей ликвидности (нормативный).

Кт.л.(норм) 2.

Кв = 0,9058/2 = 0,4529.

Т.к. ни одно из условий на 01.01.2004 г. не выполняется, структура баланса является неудовлетворительной.

Помимо критериев, характеризующих степень удовлетворительности структуры баланса, рассчитываемых в бухгалтерской отчетности, для оценки финансового состояния рассматриваемого предприятия автор предлагает также воспользоваться другими, редко используемыми методиками для оценки финансовой устойчивости — методиками расчета индексов платежеспособности. Экономический потенциал предприятия и результаты его работы за истекший период можно выявить, рассчитав индекс кредитоспособности Z (по методике Э. Альтмана) [10, 38]: Z = 3,3 * Кх +1,0 * К2 + 0,6 * Кг +1,4 * К4 +1,2 * К5, (2.5) где К[ = Прибыль до выплаты процентов и налогов / Всего активов К2 = Выручка от реализации / Всего активов.

К3 = Собственный капитал (рыночная оценка) / Привлеченный капитал (рыночная оценка).

К4 = Нераспределенная прибыль / Всего активов.

К5 = Чистый капитал (Собственные оборотные средства) / Всего активов 2критич ~ 2,675, «зона неопределенности» — (1,81 — 2,99) [38] Если Z< 1,81- компания является потенциальным банкротом,.

Z> 2,99 — высокий экономический потенциал предприятия.

В качестве комплексного индикатора для оценки финансовой устойчивости рассматриваемого завода целесообразно также использовать следующую комбинацию коэффициентов:

1) Коэффициент оборачиваемости запасов:

N] = выручка о реализации / средняя стоимость запасов;

2) Коэффициент текущей ликвидности:

N2 = оборотные средства / краткосрочные пассивы.

3) Коэффициент структуры капитала (леверидж):

N3 — собственный капитал / заемные средства;

4) Коэффициент рентабельности:

N4 = прибыль отчетного периода / итог баланса;

5) Коэффициент эффективности:

N5 = прибыль отчетного периода / выручка от реализации.

ЛГ = 25* Я, +25*Д2 +20* Д3 + 20*Д4 +10* R5, (2.6) где Ri = Nt / Нормативное значение этого показателя.

Если iV>100 — финансовая устойчивость на предприятии может считаться хорошей, N<100 — финансово неустойчивое предприятие.

В таблице 4 представлены выдержки из баланса и отчета о прибылях и убытках завода за 2003 г., необходимые для расчета индексов платежеспособности предприятия по формулам (2.5), (2.6). Рассчитанные коэффициенты представлены в таблице 5,.

Заключение

.

Для достижения поставленной цели, заключающейся в разработке модели оценки эффективности управления и контроля за предприятием, вошедшим в состав холдинга, с применением научно-обоснованных предложений по формированию «пакета собственности» производственной холдинговой структуры на основе комплекса аналитических показателей, в работе проведены исследования и получены следующие результаты:

• Проведена систематизация и сравнительный анализ холдингов, работающих в реальном секторе экономики в России. Выявлены преимущества и проблемные вопросы управляемости холдинговых структур.

• Разработана новая классификация холдинговых структур, учитывающая динамику развития холдингов.

• Рассмотрены существующие методы и подходы к оценке эффективности управления предприятием.

• Исследованы особенности влияния факторов внешней и внутренней среды на деятельность предприятия, входящего в состав холдинговой структуры.

• Сформирована новая модель оценки эффективности управления предприятием, входящим в состав холдинговой структуры на основе анализа интегральных критериев.

• Проверена работа модели на практическом примере предприятия, входящего в состав холдинговой структуры.

Данная работа была посвящена созданию модели оценки эффективности управления предприятием в составе холдинговой структуры. Задача создания модели заключается в формировании комплекса мероприятий, направленных на повышение эффективности управления «пакетом собственности» холдинговой структуры.

Исследования диссертации не являются чисто теоретическими, содержащими большое количество сложных формул и алгоритмов, а более посвящены практическому направлению совершенствования управления как всей холдинговой структурой, так и отдельными предприятиями в ее составе.

Внедрение положений диссертационной работы было продемонстрировано на примере холдинговой компании Самарские объединенные компании (СОК) и предприятия, входящего в ее состав — ОАО «Завод Автосвет». Анализ работы предприятия в составе холдинга позволил разработать новый подход к оценке эффективности управления холдингом, включающий в себя четыре уровня состояния холдинга. Результаты исследований активно применяются в оценке деятельности холдинговых структур — членов Московской торгово-промышленной палаты, что подтверждается соответствующим актом. Теоретические положения диссертационной работы используются в подготовке слушателей программ «Менеджмент» и «Мастер Делового Администрирования (МВА)» дополнительного профессионального образования МИПК МГТУ им. Н. Э. Баумана.

Список литературы

- Авдашева С.Б. Хозяйственные связи в российской промышленности: проблемы и тенденции последнего десятилетия. — М.: Высшая школа экономики, 2000. — 186 с.

- Авилова В. Холдинги как реальность нашей экономики // Общество и экономика. 1994. — № 2. — С. 24−29.

- Акопов B.C., Борисов Д. А. Некоторые вопросы управления организациями типа «холдинг» // Менеджмент в России и за рубежом. -2000. № 4. — С. 52−60.

- Акулов В.Б., Рудаков М. Н. Особенности принятия решений субъектом стратегического менеджмента // Проблемы теории и практики управления. 1999. — № 3. — С. 88−90.

- Аллахвердян Д.А. Финансы и социалистическое воспроизводство. М.: Финансы, 1971.-288 с.

- Анализ роли интегрированных структур на российских товарных рынках / Под ред. С. Авдашевой, А. Астаповича, А. Шаститко. М.: ТЕИС, 2000. — 324 с.

- Антонов Г. Д., Евсеенко А. В., Унтура Г. А. Межрегиональная корпорация в рыночной среде. Новосибирск: ЭКО, 1998. — 224 с.

- Антонов Г., Иванова О. Как умножить рыночный потенциал. Маркетинговый подход к интеграции // Маркетолог. 2002. — № 5. -С. 24−30.

- Аукуционек С. Производственные мощности российских предприятий //Вопр. экономики. 2003. — № 5. — С. 121−135.

- Баканов М.И., Шеремет А. Д. Теория экономического анализа: Учебник. 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2002. -416 с.

- Баранов Э. Темпы промышленного производства: оценки и прогнозы // Экономист. 2002. 11. — С. 28−32.

- Бизнес-план. Методически материалы. 3-е изд., доп. / Под ред. Н. А. Колесниковой, А. Д. Миронова. — М.: Финансы и статистика, 2000. -256 с.

- Богатова Е.В. Государственные холдинги в российской экономике // Гуманитарные науки. 2002. — № 1−2. — С. 57−65.

- Браверман А., Саулин А. Интегральная оценка результатов работы предприятий // Вопросы экономики. 1998. — № 6. — С. 12−17.

- Брянский Г. А., Разу M.JL, Овсянников О. А. Хозяйственные ситуации. -М.: Экономика, 1983.- 128 с.

- Вавилов Н., Фокин Ю. Успехи и трудности повышения эффективности производства// Экономист. 1996. — № 1. — С. 66−75.

- Васильев С.В., Ковальчук О. А., Рыжикова Т. Н. Инновационный менеджмент М.: Радио и связь, 2004. — 216 с.

- Винслав Ю. Становление холдинговых компаний: Правовое и организационное обеспечение // Рос. экон. журн. 2000. — № 5−6. -С. 57−68.

- Винслав Ю. Германов И. Холдинговые отношения и правообеспечение их становления в России и в СНГ (Вариант содержания модельного закона о холдинге и комментарии к нему) // Рос. экон. журн. 2001. -№ 4.-С. 19−32.

- Власова JI. Система управления холдингом // Экономика и жизнь. -2000.-№ 31.-С. 5.

- Вольский А. Развитие промышленности основа подъема экономики страны // Экономист. — 2001. — № 1. — С. 11−15.

- Вольский А. Слагаемые промышленного подъема // Экономист. 2000. — № 4. — С. 3−6.

- Временное положение «О холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества» // Собрание законодательства РФ. 2001. — № 16. — ст. 1392.

- Гаврилова М.С., Новичкова Н. Е. Налоговый учет для организаций и индивидуальных предпринимателей: Методические указания к практическим занятиям по курсу «Налогообложение». М.: Изд-во МГТУ им. Н. Э. Баумана, 2003. — 172 с.

- Гаврилова М.С., Огородникова В. Н., Рыжикова Т. Н. Управление эффективностью сбытовой деятельности на предприятии: Методические рекомендации. М.: Издательство МГТУ им. Н. Э. Баумана, 2003. — 66 с.

- Голубков Е.П. Маркетинговые исследования: теория, методология и практика. 2-е издание, переработанное и дополненное. — М.: Финпресс, 2000. — 464 с.

- Горбунов А.Р. Дочерние компании, филиалы, холдинги. М.: Глобус, 2003.-256 с.

- Горбунов А.Р. Холдинговые предприятия и дочерние фирмы: Дочерние компании и формирование внутрифирменных связей. М.: Международный бизнес, 1994. — 82 с.

- Греков А.С. Оценка эффективности управления производством на предприятии // Экономика и производство. 2003. — № 2. — С. 25.

- Ефимчук И. Виды и способы слияний И Финанс. 2003. — № 35. — С. 1617.

- Завгородняя А. В., Ямпольская Д. О. Маркетинговое планирование. СПб.: Питер, 2002. — 384 с.

- Иванов В. Холдинги: Таблетка от безденежья // Рос. газ. 2000. — № 8 -С. 2.

- Ким А. Европейский холдинг для российского бизнеса // Финанс. -2003.-№ 40.-С. 40−43.

- Калмыков С. Возвращение холдингов // Деловая жизнь. 1994. — № 1. -С. 32−34.

- Каплан Роберт С. Нортон Дэвид П. Сбалансированная система показателей. От стратегии к действию: 2-е изд. испр. доп. / Пер. с англ.- М.: Олимп-Бизнес, 2003. 320 с.

- Келлер Т. Концепции холдинга // Организационные структуры и управление. 1996. — № 2. — С. 17.

- Классификация банковских рисков и их оптимизация / Под общ. ред. проф. Е. В. Иода. 2-е изд., испр., перераб. Тамбов: Изд-во Тамб. гос. техн. университета, 2002. — 120 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2001. — 500 с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. М.: ТК Велби, 2002. — 424 с.

- Колобов А.А., Ермаков А. Ю., Омельченко И. Н. Формирование системы стратегического интегрированного управления промышленным предприятием // Известия ВУЗов. Машиностроение. -1994. -№ 4−6. -С. 137−144.

- Контроллинг в бизнесе: методологические и практические основы построения контроллинга в организациях / A.M. Карминский, Н. И Оленев, А. Г. Примак, С. Г. Фалько. М.: Финансы и статистика, 2003. -256 с.

- Котлер Ф. Основы маркетинга: Пер. с англ. / Общ. ред. и вступ. ст. Е. М. Пеньковой. -М: Прогресс. 1999. 736 с.

- Кравченко Е.Н. Такие разные холдинги // Учет. Налоги. Право. 2000. -№ 17.-С. 5.

- Краева Т.А., Миняшкин В. В. Финансовый мониторинг стратегии промышленного предприятия: Научное издание. М.: ТЕИС, 2003. — 267 с.

- Купчинский В.А., Улинич А. С. Система управления ресурсами банка. -М.: Экзамен, 2000.- 224 с.

- Лаптев В.А. Холдинг как субъект предпринимательского права // Юридический мир. 2002. — № 4. — С. 55.

- Манюшис А.Ю., Смольянинов В. В., Тарасов В. Б. Виртуальное предприятие как эффективная форма организации внешнеэкономической деятельности компании // Проблемы теории и практики и управления. 2003. — № 4. — С. 82−86.

- Маркетинг / У. Руделиус и др. М.: ДеНово, 2001. — 706 с.

- Мильнер Б.З., Евенко Л. И., Рапопорт B.C. Системный подход к организации управления. М.: Экономика, 1983. — 224 с.

- Мильнер Б.З. Крупные корпорации основа подъема и ускоренного развития экономики // Вопросы экономики. — 1998. — № 9. — С. 66−70.

- Мильнер Б. 3. Теория организации. М.: ИНФРА-М, 2004. — 647 с.

- Мильнер Б. Уроки бюрократической системы управления // Вопросы экономики. 1999. — № 1. — С. 77−87.

- Молочников Н. Холдинг как одна из форм предпринимательских образований и его виды // Бизнес. 1994. — № 1. — С. 12−13.

- Нили Энди, Адаме Крис, Кеннерли Майк Призма эффективности: Карта сбалансированных показателей для измерения успеха в бизнесе и управления им / Пер. с англ. Днепропетровск: Баланс-Клуб, 2003. -400 с.

- Объединения в предпринимательстве и эффективность их деятельности / Ливандовская А. Д., Шарощенко И. В. // Вестн. ДВГАЭУ. 2001. — № 1. — С. 17−25.

- Орлов А.И. Эконометрика. -М.: Экзамен, 2002. 576 с.

- Петухов В.Н. Особенности правового регулирования организации и деятельности транснациональных групп // Журн. рос. права. 2000. -№ 4. — С. 59−63.

- Попов Г. Х. Эффективное управление М.: Экономика, 1985. — 336 с.

- Попов Г. Х. Проблемы теории управления М.: Экономика, 1974. — 318 с.

- Портер М. Международная конкуренция. М.: Международные отношения, 1993. -246 с.

- Портной К. И Правовое положение холдингов в России / Научно-практическое пособие. М.: Волтерс Клувер, 2004. — 304 с.

- Поршнев А.Г., Разу M.JL, Тихомирова А. В. Менеджмент: Теория и практика в России. М.: ФБК-ПРЕСС, 2003. — 528 с.

- Поршнев А.Г., Румянцева З. П., Саломатин Н. А. Управление организацией. М.: Высшее образование, 2003. — 716 с.

- Постановление ГД ФС РФ от 27.06.2001 № 1696-III ГД «О повторном рассмотрении федерального закона „О холдингах“ (Проект № 99 049 555−2)» // Собрание законодательства РФ. 2001. — № 28. — ст. 2846.

- Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции / К. А. Волкова, И. П. Дежкина, Ф. К. Казакова и др. М.: Экономика. — 1997. — 525 с.

- Радыгин А. Собственность и интеграционные процессы в корпоративном секторе (некоторые новые тенденции) // Вопросы экономики. 2001. — № 5. — С. 26−45.

- Райсс М. Границы «безграничных» предприятий: перспективы сетевых организаций // Проблемы теории и практики управления. 1997. — № 1. — С. 92−97.

- Распоряжение Правительства РФ от 16.07.2002 № 978-р «О Концепции развития автомобильной промышленности России» // Собрание законодательства РФ. 2002. — № 29. — ст. 2991.

- Российский энциклопедический словарь. Кн. 2. Н-Я / Ред. Прохоров A.M. М.: Большая Рос. энцикл., 2001. — 2015 с.

- Русинов Ф.М. Эффективность управления. Наука и практика М.: Московкий рабочий, 1984. — 150 с.

- Рыжикова Т.Н. Управление процессом маркетинга на предприятиях сферы услуг: Учеб. пособие. М.: Радио и связь, 2001. — 192 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие / Г. В. Савицкая. 7-е изд., испр. — Мн.: Новое знание, 2002. -704 с.

- Скриптунова Е. Основные показатели эффективности предприятия, которые необходимо знать руководителю, чтобы эффективно управлять и видеть истинное положение дел на предприятии // Менеджмент сегодня. 2003. — № 3. — С. 45−51.

- Стратегическое управление корпорациями. Изд. 2-е, перераб., доп. / М. И. Кныш, В. В. Пучков, Ю. П. Тютиков СПб.: Культ-информ-пресс, 2002. — 240 с.

- Стратегическое управление организационно-экономической устойчивостью фирмы: Логистикоориентированное проектирование бизнеса / Под ред. А. А. Колобова, И. Н. Омельченко. М.: Изд-во МГТУ им. Баумана, 2001. — 600 с.

- Тарасов В.Б. Виртуальное предприятие ключевая стратегия автоматизации и перестройки деловых процессов // Электронный офис. — 1996. — № 10. — С. 2−3.

- Тарасов В.Б., Шильников П. С. Виртуальные предприятия: свойства, технология создания, компоненты инфраструктуры // Информационные технологии. 2000. — № 9. — С. 2−7.

- Тимошин А. Формирование системы финансового мониторинга в холдинге //Менеджмент сегодня. 2002. — № 6. — С. 7−12.

- Тихомирова А.В. Оценка эффективности управления производством -М.: Экономика, 1984. 103 с.

- Тополя И.В. Концепция управления стоимостью компании // Инвестиции и управление. 2003. — № 6.- С. 52−53.

- Фалько С.Г. Инновационный менеджмент. М.: Изд-во МГТУ им. Н. Э. Баумана, 1996. — 111 с.

- Фалько С.Г. Инновационно инвестиционная деятельность на предприятии: оценка эффективности. — М.: Изд-во МГТУ им. Н. Э. Баумана, 1996. — 111 с.

- Фалько С.Г. Организация и управление инновационной деятельностью на предприятии. М.: Изд-во МГТУ им. Н. Э. Баумана, 1998. — 126 с.

- Федеральный Закон от 19.06.2001 № 82-ФЗ «О внесении изменений и дополнений в федеральный закон «О банках и банковской деятельности» (принят ГД ФС РФ 17.05.2001) // Собрание законодательства РФ. 2001. — № 26. — ст. 2586.

- Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г. // Собрание законодательства РФ. 2002. — № 43. — ст. 4190.

- Хорват П. Сбалансированная система показателей как средство управления предприятием // Проблемы теории и практики управления.- 2000. № 4. — С. 109−113.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 2002. 416 с.

- Хучек М. Холдинговые компании в Польше // Вопр. экономики. 1995.- № 8. С. 159−160.

- Хэйр П.Дж. Достижения и уроки реструктуризации промышленных предприятий // Пробл. теории и практики управления. 2002. — № 5. -С. 81−87.

- Черемных О. Постановка процесса стратегического управления холдингом // Менеджмент сегодня. 2003. — № 6. — С. 43−50.

- Черняк Ю.И. Системный анализ в управлении экономикой. М.: Экономика, 1975. — 191 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности. М.: ИПБ-Бинфа, 2003. — 312 с.

- Шиляев А.А. Эффективность инвестиций в информационные технологии: подходы к измерению и оценке // Бизнес-образование. -2003.-№ 2.-С. 155−172.

- Шиткина И.С. Создание холдинговой компании на базе имущественного комплекса единой коммерческой организации // Хозяйство и право. 2002. — № 11. — С. 59−77.

- Шиткина И.С. Особенности корпоративного управления хозяйственными обществами, объединенными в холдинговую компанию // Хозяйство и право. 2003. — № 10. — С. 40−49.

- Экономика предприятия: Учеб. для вузов / И. Э. Берзинь. С. А Пикунова, Н. Н. Савченко, С. Г. Фалько. М.: Дрофа, 2003. — 368 с.

- Юданов А. История и теория крупного предприятия (взгляд из России) // Мировая экономика и междунар. отношения. 2001. — № 7. -С. 23−33.

- Ansoff Н. I. Interview: Shortcomings of Strategic Planning // International Management. 1976. Sept.

- Configuration of Virtual Enterprises. Proceedings of the VoNet -Workshop, April 27−28, 1998, Simowa Verlag, Bern, p. 77−92.

- Davidow W., Malone M. The Virtual Corporation: Structuring and Revitalizing the Corporation for the 21st Century. New York: Harper Collins. — 1992.

- Faucheux C. How virtual organizing is transforming management science//Association for Computing Machinery. Communications of the ACM, New York, Sep 1997.

- Financial Industrial Groups Pilot Assistance and Dissemination, CAST Management Consultants — RAIFFEISEN Investment — Wien: SPCA, 1998. -176 p.

- Johnston A. & Lawrens A. Beyond Vertical Integration the Rise Value-Adding Partnerships // Harvard Business Review. — 1988. — July-August. -P. 16−19.

- Kaplan R. S., Norton D.P. (2001) The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in The New Business Environment, Harvard Business School Press, Boston, MA.

- Klingman L.R. and Tavis L.A. Implementation of Large-Scale Financial Planning Models: Solution Efficient Transformations // Jornal of Financial ans Quantitative Analysis. 1979. — Vol. 14. — P. 137−153.

- Mertens, P.G., J.- Ehrenberg, D., Virtuelle Unternehmen und Informationsverarbeitung. 1998, Heidelberg: Springer.

- Mowshowitz A. Virtual organization // Association for Computing Machinery. Communications of the ACM, New York, Sep 1997.

- Renee Adams, Hamid Mehran Is corporate governance different for banking holding companies? FRBNY Economic Policy Review, April, 2003.

- Smirnov A. Virtual Enterprise Configuration Management. Proceedings of the 14th IF AC World Congress (IF AC'99), Beijing, China, Pergamon Press, vol. A, July 1999, p. 337−342.

- The Oxford Encyclopedic English Dictionary. Oxford, 1999. P. 679.