Оценка резерва и основных договорах страхования жизни

Уровня выплат, приблизительно в середине их значения сравниваются, а в последние годы уровень выплат выше поступающей годовой премии, и накопленный ранее страховой резерв к концу срока страхования оказывается полностью израсходованным. Такой характер изменения резерва обусловлен тем, что смертность застрахованных на протяжении срока страхования растет, а размер взноса определяется ее средним… Читать ещё >

Оценка резерва и основных договорах страхования жизни (реферат, курсовая, диплом, контрольная)

Как уже отмечалось, в актуарной науке и страховой практике существуют два метода оценки страхового резерва: перспективный и ретроспективный.

Следует обратить внимание на некоторые различия данных методов. При ретроспективном методе резерв вычисляется как разность между накопленными вместе с процентами премиями и произведенными выплатами в расчете на каждого живого к моменту оценки резервов. При перспективном методе разность рассматривается между текущими оценками будущих выплат (обязательств, пассивов) и будущих поступлений (активов). Перестановка мест активов и пассивов при переходе от одного метода к другому естественна. В начальном периоде поступления превышают расходы, и их разность (положительная) формирует резерв. Этот резерв обеспечивает возможность выплат страховых сумм в будущем, когда годовые поступления станут меньше естественной премии. Поэтому будущие обязательства больше будущих выплат на величину резерва.

Согласно мнению большинства исследователей, применение обоих подходов приводит к одинаковым результатам при условии, что техническая база оценки резервов (норма доходности и таблицы смертности) совпадают с теми, которые применялись при расчете нетто-премий. Поэтому методы расчета резервов по видам страхования, которые будут рассмотрены в дальнейшем, и выводы по ним будут показаны на перспективном подходе.

Срочное страхование жизни (на n лет)

Рассчитаем единовременную чистую премию (неттоставку, поскольку речь пойдет о единичной страховой сумме): А.ц, где х — возраст застрахованного, ап — срок страхования. Если А.ц — стоимость страхового полиса, то суммарные премии страховой компании составят А.щ" 1х. Эта сумма должна обеспечить выплаты страховых сумм по всем контрактам. До возраста (.г + 1) (т.е. до следующего года действия договора) доживут лишь /д.+1 лиц, а /,. заключивших контракт умрут, и по их полисам будет выплачена сумма dx (повторимся, что речь идет о единичной страховой сумме). Еще через год останутся в живых /г+2 человек, а /,.+1 умрут, и выплаты компании составят, соответственно, dx+i и т. д. Таким образом, ежегодные выплаты компании будут равны dx, dx+l, …, dU). А текущие стоимости этих сумм составят V•dx, V2•dx+1,…, ? ~?~?•??, и следовательно, текущая стоимость выплат по всем договорам будет равна vdx+ v2-dx+x+ +…+ ??'? _1 d .

Уравнение баланса примет вид:

откуда, умножая обе части уравнения на v-r и учитывая, что  получим:

получим:  и следовательно.

и следовательно.

(8.167).

(8.167).

Если премии выплачиваются ежегодно в начале каждого года (пренумерандо), то последовательность их выплат образует донный страховой аннуитет (ренту):

где  — величина ежегодной нетто-ставки.

— величина ежегодной нетто-ставки.

Таким образом, выполняется равенство:

(8.168).

(8.168).

откуда.

(8.169).

(8.169).

Ежегодную нетто-ставку можно выразить через коммутационные функции, подставив в (8.169) соответствующие значения для  и

и  :

:

(8.170).

(8.170).

Предположим, что спустя время Г (0 <�Т <�п) после заключения договора застрахованный еще жив, и вычислим средние обязательства сторон. При этом будем считать число Т целым.

Страховая компания обязана выплатить единичную сумму в конце года смерти застрахованного, если она произошла до возраста (х + п). В момент времени Т (возраст застрахованного (х + Т)) обязательство компании заключается в выплате единичной суммы по договору дискретного страхования жизни человека на срок (п — Т) лет. Тогда актуарная приведенная стоимость этого обязательства в момент Т есть  , она определяется аналогично величине (8.190) и равна:

, она определяется аналогично величине (8.190) и равна:

(8.171).

(8.171).

Страхователь обязан ежегодно выплачивать сумму  в каждую годовщину заключения договора. Поскольку Т — целое, то первая из оставшихся выплат будет произведена в момент Т. Поэтому поток платежей после момента Т представляет собой срочную ренту пренумерандо с ежегодным взносом

в каждую годовщину заключения договора. Поскольку Т — целое, то первая из оставшихся выплат будет произведена в момент Т. Поэтому поток платежей после момента Т представляет собой срочную ренту пренумерандо с ежегодным взносом  . Таким образом, актуарная приведенная стоимость в момент Т потока платежей составит

. Таким образом, актуарная приведенная стоимость в момент Т потока платежей составит

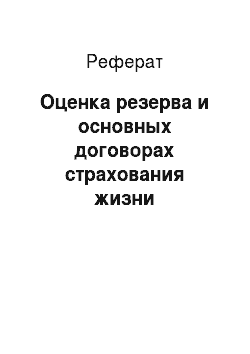

Вычитая из актуарной современной стоимости обязательства страховой компании актуарную современную стоимость обязательств застрахованного, получим величину nemmoрезерва на момент Г:

(8.172).

(8.172).

Подставляя в (8.172) полученные ранее значения (8.171), (8.170), получим выражение резерва через коммутационные функции:

(8.173).

(8.173).

которое в результате преобразований приобретает вид:

(8.174).

(8.174).

В начале (Г+ 1)-го года (после уплаты очередного годового взноса) величина резерва увеличивается на сумму взноса и становится равной

Рассмотрим более детально динамику величины резерва на конец каждого страхового года в течение срока действия договора. На первом этапе действия договора страхования жизни (около половины периода) страховая премия выше

уровня выплат, приблизительно в середине их значения сравниваются, а в последние годы уровень выплат выше поступающей годовой премии, и накопленный ранее страховой резерв к концу срока страхования оказывается полностью израсходованным. Такой характер изменения резерва обусловлен тем, что смертность застрахованных на протяжении срока страхования растет, а размер взноса определяется ее средним уровнем. Поскольку в первые годы уровень смертности ниже среднего уровня, то годовая премия превышает выплаты; в последние же годы уровень смертности выше среднего уровня, и годовой премии недостаточно для страховых выплат — расходуется накопленный ранее резерв.

Следует отметить, что такой рост смертности с возрастом наблюдается в течение жизни человека не всегда. В детском возрасте смертность уменьшается с возрастом от 1 года примерно до 10−12 лет. Поэтому при страховании жизни детей на небольшой срок средний уровень смертности за срок страхования может оказаться ниже ее уровня в первые годы, что приведет к превышению выплат над взносами в отсутствие накопленного резерва, т. е. к отрицательному значению резерва. В этом случае дефицит средств придется погашать за счет других договоров. Альтернативой может служить применение нестандартных методик расчета величины страховых взносов, допускающих неравномерное поступление страховой премии: больше — в первые годы страхования и меньше — в последние.

Проиллюстрируем модификацию договора пожизненного страхования, когда период уплаты взносов ограничен.

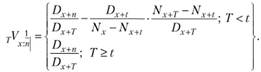

В этом случае указывается возраст р, по достижении которого полис должен быть полностью оплачен. Тогда длительность периода уплаты премии составляет t = p — х. Формула для страхового резерва в этом случае имеет вид:

где Ах+Т - единовременная нетто-ставка для пожизненного страхования в момент Т.

При ее расчете следует руководствоваться теми же рассуждениями, что и при выводе формулы (8.167), ее значение равно:

Пожизненное страхование

(8.175).

(8.175).

(8.176).

(8.176).

— величина ежегодного нетго-взноса принимает вид:

— величина ежегодного нетго-взноса принимает вид:

(8.177).

(8.177).

где Ах — единовременная нетто-ставка для договора пожизненного страхования для лица в возрасте х лет, подобно (8.176) она равна:

(8.178).

(8.178).

Замечание: поскольку, как уже говорилось, пожизненное страхование является частным случаем срочного страхования жизни, то Аг является упрощением более сложного обозначения

С учетом (8.178) формулу (8.177) можно записать в виде:

(8.179).

(8.179).

Подставляя значения (8.176), (8.179) в формулу (8.175), можно получить значение резерва через коммутационные функции:

(8.180).

(8.180).

Таким образом, величина резерва в период уплаты премий рассчитывается как разница между текущей стоимостью будущих выплат и текущей стоимостью будущих поступлений премии. Но после уплаты всех взносов величина резерва становится равной текущей стоимости ожидаемых страховых выплат.

Выплаты страховой суммы в момент смерти

В рассмотренных ранее договорах мы исходили из условия, что страховая сумма выплачивается в конце года смерти застрахованного лица. Такие виды страхования играют исключительно важную, не только теоретическую, но и практическую роль. Прежде всего, именно с дискретными видами страхования связаны различные пожизненные ренты. Кроме того, промежуток времени между смертью и выплатой страховой суммы может быть использован страховой компанией для выяснения обстоятельств смерти застрахованного. Также при определенных предположениях относительно распределения времени жизни непрерывные виды страхования могут быть представлены через соответствующие дискретные виды страхования.

Для того чтобы связать между собой непрерывные и дискретные виды страхования, мы должны сделать предположение о распределении момента смерти внутри последнего года жизни. Будем считать, что он распределен равномерно.

Рассмотрим случай выплаты страховой суммы в момент смерти на примере договора пожизненного страхования. Ежегодная нетто-премия (единичная) по непрерывному договору страхования жизни равна:

(8.181).

(8.181).

Обязательства страховой компании в момент Т (число Г- целое) заключаются в выплате единичной суммы в момент смерти человека в возрасте (.г + Т) лет. Поэтому их актуарная приведенная ценность в этот момент равна

Застрахованный обязан в_каждую годовщину заключения договора уплачивать сумму Рх. Поток премий после момента Т представляет собой упреждающую пожизненную ренту с ежегодным взносом Р (Ах). Следовательно, актуарная приведенная стоимость в момент Т пожизненного потока премий есть

Разность ожидаемой современной стоимости обязательств страховщика и ожидаемой современной стоимости обязательств страхователя позволяет найти величину нетторезерва в момент Т:

(8.182).

(8.182).

Тогда полученную формулу резерва непрерывного страхования можно свести к резерву дискретного страхования:

(8.183).

(8.183).

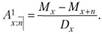

где? — непрерывная ставка наращения процентов (сила роста), которая определяется формулой.

(8.184).

(8.184).

Таким образом, г/? является отношением дискретной и непрерывной ставок процентов и играет роль поправочного коэффициента. С учетом (8.184) выражение (8.183) приобретает вид:

(8.185).

(8.185).

Соответственно, при выплате страховой суммы непосредственно после смерти значение резерва дискретного страхования в момент t нужно умножить на величину:

Это правило также может применяться при расчете резерва по договору непрерывного страхования жизни (на случай смерти) на срок, а также смешанного страхования жизни.

Замечание: поскольку обычно техническая процентная ставка г является величиной порядка нескольких процентов, введенный выше поправочный коэффициент г/? равен:

Поэтому на практике часто используют коэффициент (1 + г/2). Для большей точности мы осуществляли расчет резерва для непрерывного страхования жизни по формуле (8.185).

Договор страхования на дожитие

Расчет резервов по страхованию на дожитие зависит от периода уплаты взносов.

1. Период уплаты взносов равен сроку страхования (t=n).

Наиболее просто рассчитывается величина резерва при единовременной уплате страхового взноса. В этом случае величина страхового резерва для произвольного момента времени равна ожидаемой текущей стоимости страховой суммы на момент оценки резерва (7). Для единичной страховой суммы величина страхового фонда на конец 7-го полисного года будет равна:

(8.186).

(8.186).

Она представляет собой величину обязательств страховой компании па конец срока страхования п (т.е. единичную сумму, которая будет выплачена каждому застрахованному, дожившему до возраста 1х+п), дисконтированную на момент времени Т.

Тогда индивидуальный страховой резерв равен:

(8.187).

(8.187).

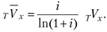

В случае, когда страховые взносы уплачиваются ежегодно (в начале года) в течение всего срока действия договора, страховой резерв на конец '/'-го года страхования (до уплаты взноса за (Т+ 1)-й год) равен разности между текущей ожидаемой стоимостью выплат (8.187) и ожидаемой текущей стоимостью будущих взносов:

(8.188).

(8.188).

Второе слагаемое в правой части формулы (8.188) представляет собой стоимость ренты пренумерандо на срок (п — Т) для страхователя в возрасте (х + Т) с ежегодными платежами величиной Рх.-«i.

Применительно к договору страхования на дожитие ежегодный платеж равен:

(8.189).

(8.189).

Величина  (другое обозначение —

(другое обозначение —  ) представляет собой единовременную чистую премию по контракту страхования на дожитие. Проиллюстрируем ее справедливость.

) представляет собой единовременную чистую премию по контракту страхования на дожитие. Проиллюстрируем ее справедливость.

Пусть имеется 1Х страхователей возраста .г. Если п — срок контракта, то по условию каждый из доживших до возраста (х + п) получит единичную страховую сумму. В среднем, до возраста (х + п), согласно таблицам смертности, доживут человек. Суммарные обязательства компании в этом случае составят сумму 1х+п. Но эта сумма относится к моменту времени, отстоящему от момента заключения контракта на п лет. Текущая стоимость этих обязательств при выбранной процентной ставке г будет равна:

Так как число застрахованных равно  , то получим общую величину премий:

, то получим общую величину премий:

Приравнивая сумму обязательств и общую величину премий, получим балансовое уравнение:

Откуда получаем:

(8.190).

(8.190).

Продолжим анализ формулы (8.190). Умножив числитель и знаменатель этой формулы на Vх, получим выражения в символах коммутационных функций:

(8.191).

(8.191).

Проанализируем знаменатель формулы (8.189) и выразим его значение через коммутационные функции. Отметим, что величинааг.-| есть актуарная стоимость «-срочной ренты пренумерандо, т. е. величина единовременной чистой премии, которую платит страхователь для того, чтобы страховая компания могла обеспечить ему выплату в начале каждого года в течение п лет при условии, что застрахованный еще жив. Таким образом, если контракт заключается в возрасте х лет на срок и лет, то рента выплачивается ежегодно в х, х +1, …, х + «-1 годы.

Сумма премий, внесенных группой из 1Х лиц, равна:

поток выплат единичных сумм, дисконтированных на соответствующие периоды, имеет вид:

Тогда уравнение баланса примет вид:

откуда.

а поскольку.

и.

то.

(8.192).

(8.192).

Тогда с учетом (8.191) и (8.192) можно представить (8.189) в виде:

(8.193).

(8.193).

Руководствуясь рассуждениями, использованными при выводе формул (8.191) и (8.192), можно получить значения для  и

и  в терминах коммутационных функций:

в терминах коммутационных функций:

(8.194) и.

(8.194) и.

(8.195).

(8.195).

Тогда формулу (8.188) для расчета резерва можно записать в следующем виде:

(8.196).

(8.196).

которая, после преобразований, принимает вид:

(8.197).

(8.197).

2. Период уплаты взносов меньше срока страхования (t).

Аналогично исследуется договор страхования на дожитие, когда период уплаты взносов меньше срока страхования. Тогда расчет резерва производится, но следующей формуле:

(8.198).

(8.198).

где  (8.199).

(8.199).

(8.200).

(8.200).

- ежегодный платеж, период которого равен V,

- ежегодный платеж, период которого равен V,  — коэффициент рассрочки.

— коэффициент рассрочки.

Тогда, используя коммутационные функции, получаем:

(8.201).

(8.201).

Таким образом, если момент Т, на который определяется величина резерва, приходится на период уплаты премий, то резерв рассчитывается аналогично (8.188), т. е. как текущая стоимость будущих выплат за вычетом текущей стоимости будущих поступлений премии. Соответственно, после уплаты всех взносов резерв становится равным текущей стоимости ожидаемых (будущих) страховых выплат (8.194).

Договор смешанного страхования жизни

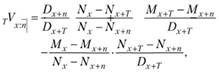

В случае ежегодной уплаты взносов резерв смешанного страхования жизни в период Т принимает вид:

(8.202).

(8.202).

т.е., как сумма резервов по страхованию жизни па случай смерти на п лет и страхованию на дожитие на тот же период.

Раскладывая сумму в правой части уравнения и учитывая (8.188) и (8.172), получаем:

(8.203).

(8.203).

или.

(8.204).

(8.204).

Если подставить в формулу (8.202) соответствующие значения для правой части, а именно: (8.197) и (8.173), можно представить значение резерва в символах коммутационных функций:

(8.205).

(8.205).

которое можно представить в более удобном для расчетов виде:

(8.206).

(8.206).

Следует отметить, что смешанное страхование жизни выполняет важную роль в страховой практике, поскольку договоры данного вида позволяют сбалансировать портфель страховщика. Если в страховом портфеле наблюдается большое различие в объеме ответственности страховщика, а также по числу договоров страхования на дожитие и на случай смерти, то договоры смешанного страхования жизни, обеспечивая покрытие как на случай смерти, так и на случай дожития, уравновешивают страховой портфель, усредняя размеры тарифных ставок и резервов по двум договорам. За счет этого уменьшается общая дисперсия, что отражается на снижении рисковой надбавки, и, как следствие, на снижении общей стоимости договора смешанного страхования.

В смешанном страховании жизни по рискам дожития до окончания срока действия договора страхования и смерти в течение действия этого срока страховые суммы могут быть разными: на случай смерти покрытие выше, чем на дожитие. Выплата страховой суммы может осуществляться как немедленно при наступлении смерти или дожития до окончания срока договора, гак и с отсрочкой. В случае отсрочки страховщик выплачивает капитал только через определенный договором срок независимо от того, жив или умер застрахованный.